中国家电江湖的造芯突围记

本文来自微信公众号:机器之能(ID:almosthuman2017),作者:微胖,编辑:四月,题图来自:视觉中国

峥嵘岁月数十年,历经改制、工业化革命的海信和家电同行们,再次被互联网与人工智能浪潮携裹到下一个历史拐点。是否涉足上游半导体,考验着戎马半生领导者们的智慧。

“核心零部件+整机”的产业链垂直整合,一直是传统制造业最大的商业竞争筹码,也构成这些半百企业一次次力争上游的根本驱动力。

东风不断固然诱人,如何理性地尊重社会分工、应对人才和制造短板,摆在造芯家电厂商面前的挑战依然咄咄逼人。

在青岛市东海西路17号海信大厦顶楼25层的一座网红咖啡馆里,特意摆放着一台台老式电视机和收音机,默默提醒着往来的年轻过客们——海信的前身就是生产收音机和电视机。

这座咖啡馆里的“老物件”

峥嵘岁月数十年,历经改制、工业化革命的海信和家电同行们,再次被互联网与人工智能浪潮,携裹到下一个历史拐点。如何平衡“本行”制造与新兴技术、取舍上游半导体,考验着戎马半生领导者们的智慧。

据说老鹰可以活到七十岁,对于这些平均年龄高达43岁的企业来说,当下正值一道坎,“老鹰”的爪子和喙开始老化。接受现实的砥砺,像鹰一样再次重生,成为他们既痛苦也是无法回避的命运。

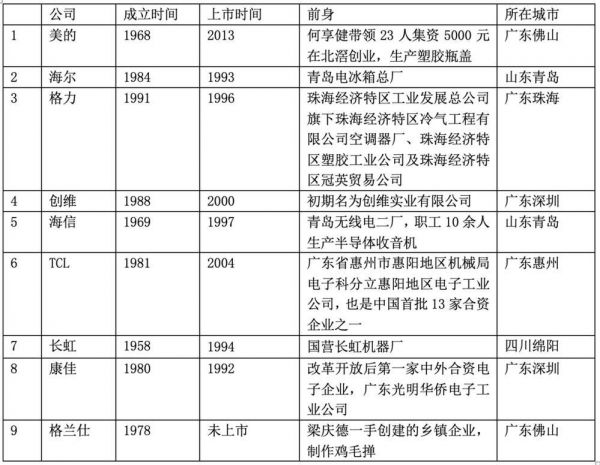

九大造芯家电企业基本背景,目前平均年龄高达“43岁”,梳理:机器之心

一 、老骥伏枥,“黑白”分明

黑色家电业内有一个共识,显示技术关于企业生死,几乎每一次显示技术的迭代,都会决定谁能占据更大市场份额。超高清视频( 4K/8K )的技术趋势,也决定了与显示相关的三类芯片成为“众矢之的”(俗称电视芯片),也被海信称之“三组芯”。

九支造芯队伍中,除了格兰仕属于小家电企业,其他都是传统家庭“四大件”领域的佼佼者,统领“黑白”两道。美的、格力和海尔,当之无愧白电三巨头;海信、创维稳坐黑电头部公司。由于白电企业本质上述传统机械制造,黑电属于消费类电子,各自造芯内容也因此完全不同。

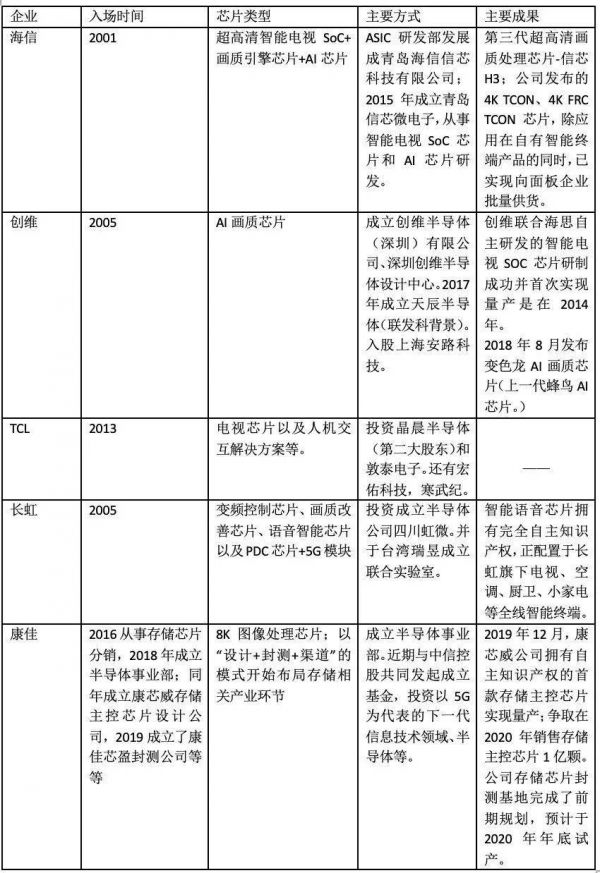

黑电起家企业造芯基本面,梳理:机器之心

画质芯片,是唯一所有黑电企业(除TCL外)均在自研的芯片。所谓画质芯片,主要负责对电视视频信号中的影像信号和图像进行处理和修复,在清晰度、降噪、色彩增强、对比度提升、运动补偿等方面起到至关重要的作用。

面板就像未经打磨的璞玉,除了自有数据、算法,还需要相关芯片的调教,才能将4K等高清片源以及视频流媒体等优秀画质呈现出来。国内厂家和索尼拿到的面板都是差不多的,为什么索尼的电视可以卖出高溢价?一个很重要的原因就在这枚芯片上。

海信造出中国电视企业第一块画质芯片,核心由龙芯CPU核、海信高清画质引擎共同组成。相比同类产品,成本降低20%到30%。

“如果说,4K时代厂家还能用低廉的AP方案‘糊弄’消费者,8K时代图像处理数据暴增,这套办法很难再行得通了。”一位家电业内人士告诉我们。

“特别是大屏幕,大到一定尺寸,对独立画质芯片的要求会格外得高。”这恐怕也是为什么康佳会在宣传中强调8K画质芯片。

目前,国内最早涉足画质芯片的海信已经推出第三代信芯H3,结合了公司积累多年背光分区技术与超画质算法量身定做而成。

除了独立的画质芯片,电视芯片(“三组芯”)还包括主芯片以及TCON芯片,大屏电视需要他们相互依赖、同时运行,才会大幅度提高运算性能。

主芯片,也就是集成了CPU、GPU还有配套存储等单元的SoC,电视智能化后,SoC也成为电视核心。创维联合海思自主研发的智能电视SoC芯片研制成功并首次实现量产,是在2014年。

T-CON (时序控制芯片)算是显示器里面最复杂的芯片,类似显示器的“CPU”,包括系统里的FRC 芯片,先后负责加工信号,帮助实现超高清分辨率和更丰富的色彩再现。从后续维修来看,他们通常也是显示问题集中区。

将三组芯片全部由自己贯彻到底的黑电企业,目前仅有将电视视为“一条命”的海信。

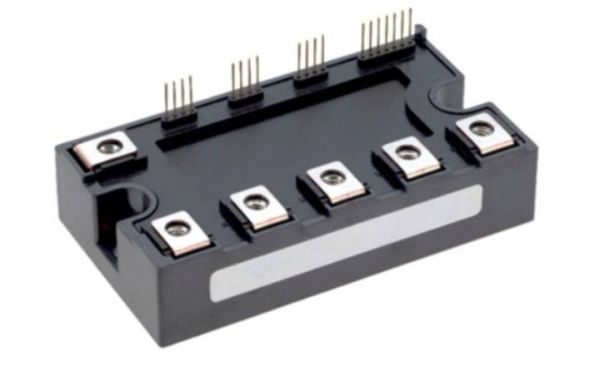

TCON板实物图

白电的世界就完全不同了。消费者只会为节能与环保卖点支付更高的产品溢价,一些通用核心技术模块,比如节能、变频技术等,也因此成为白电企业造芯重点。

目前,全球大家电中约50%为变频产品,空调、冰箱和洗衣机依次分居前三位。变频产品最核心的部件主要是压缩机和控制器。压缩机基本实现国产化,控制器上的两个部件MCU、IPM,均要从美国、日本进口。MCU属于晶硅元,而IPM属于功率器件,两者都是变频控制器的组成部件,为半导体材料。

虽然两个部件占整个变频控制器成本15%~20%,占整个变频空调成本不到8%,但是地位重要性远高于这比例。这也是为什么美的要实现IPM自主可控,海尔、格力已经将自研 MCU 用在自家产品上。

白电起家企业造芯基本面,美的至今也没有触碰黑电,梳理:机器之心

虽然这些企业造芯“黑白”分明,各有侧重,但是,在布局物联网芯片和关注半导体新材料方面,步调几乎一致。

一方面,AIoT场景下,家电产品所含半导体数量一定会远远超过以前,这是家电企业布局的一个原因。过去几十年的激烈竞争,通过收购等资本运作,九家电企业不同程度“跨界”到对方领域,旗下产品早已“黑白不分”,为物联网竞争奠定了坚实的硬件基础。

另一方面,也有诸如小米、华为这样的“鲶鱼”的功劳,对手旗下都有IC设计企业且瞄准了广阔物联网市场,风声鹤唳之下,家电企业也不能束手就擒。

三菱的IPM模块,据说格力空调采购的也是三菱的产品

如果说芯片还能自己亲自尝试设计,那么,半导体的核心——新型材料就只能“关注”了。企业多以投资或者联合实验室的方式,探索第三代半导体功率器导入家电的合理方式,比如碳化硅和氮化镓。

二、核心竞争筹码的必然延伸

时下的观众已经习惯将掌声送给BAT和技术酷炫的AI公司,所以当董小姐宣布格力也要造芯时,台下声音毁誉参半。然而,摊开过往历史,这些有些古早味的“半百”企业早已走在造芯路上。

作为最典型的中国制造代表,九家家电厂商曾位于微笑曲线底部,从事最低附加值的组装加工,“核心零部件+整机”的产业链垂直整合,一直是他们最大的商业竞争筹码,也构成他们一次次力争上游的根本驱动力。

早在二十年前,当上游面板企业拼命把模组功能完善成一个整体,将信号处理、图像处理功能都捆绑进去,留给彩电制造商的机会只剩下机壳时,海信就决定自己造背光模组。

液晶面板本身并不发光,必须借助背光模块才能实现显示功能,因此,背光模组也就成为液晶显示设备的关键零组件之一,成为彩电厂商创新、差异化竞争的钥匙。

“如果任‘他人’延伸到电视全部,而不从上游做‘阻断’,何谈中国电视制造业?”海信董事长周厚健曾质问道,制造不是加工。于是,海信成为国内第一家自己做模组的彩电企业。

彼时,海尔也涉足半导体以降低采购成本,饱受上游原材料上涨之苦的格力荷包日渐丰满后,决定做压缩机。一条压缩机生产线大概上亿,前期投入很大,回本慢,通常只有过了资金和市场规模门槛的企业,才有底气涉足。

白电行业是机械制造业,产品好几年都不会变,这个本质决定了白电行业必须有规模,还要垂直一体化,才能控制产业链的定价权、话语权。格兰仕副总裁赵为民曾在一次活动中公开强调。

2014年,在国内政策的推动下,新一波造芯浪潮再度涌动。此时,一些家电企业年营收已经突破千亿人民币大关,美的、格力和海尔相继入围世界五百强,他们更有底气攻占下一个堡垒,修筑更深的护城河。

“格力做了凌达稳定了压缩机供应,诸如IPM等部件上的缺乏,也可以如法炮制,通过资本方式解决。”上述家电业内人士告诉我们。在他看来,其它行业已有资本进入半导体产业的先例,空调企业介入只是时间问题。

不过,正是在力争上游的方式上,我们再度看到了白电与黑电企业的重要不同,正是这种不同引发了某些黑电企业造芯方式上的极端性。

白电可以整合上游压缩机,并不等于说,黑电可以搞定给自己供货的面板企业,比如海信不可能去整合京东方,无论是市值、财力还是国家政策层面,根本是不可能的。最理想的结局不过是京东方给海信留有绑定产线。

所以,对于那些牢守传统主业不放的黑电企业来说(比如海信、创维、长虹等),当新技术将电视从“工业品”变成“工艺品”,对视听体验提出更高要求之后,他们力争上游的方式就变成了造各种芯片和模块。

这些企业也看透了,便宜的产品有市场,但永远做不大,高端差异化才是出路,上述业内人士解释道。随着电视集成度越来越高,他们也不得不深入上游,具有更加全栈的能力,这既是产品品质的要求,也有效率上的考量。

2019年中国电视出货量排名,海信位居前列

而对于曾经顺势做面板(华星光电)并获得成功的黑电企业来说,比如TCL,他们走向了完全不同的道路——惊世骇俗地彻底剥离掉2C家电业务,“转基因”成一家2B的上游面板企业,甚至和京东方一样开始做模组。

TCL的算盘也很清楚,将面板业务留在上市公司,有利于重新修复 TCL 在资本市场的商业估值和市盈率,从而为对资金渴望巨大的半导体业务(目前主要是面板)发展和扩大融资。

这恐怕也是为什么李东升对造芯态度特别佛系的原因:自己不做,只是作为投资方参与,不打算主导,因为这需要资金和经验。

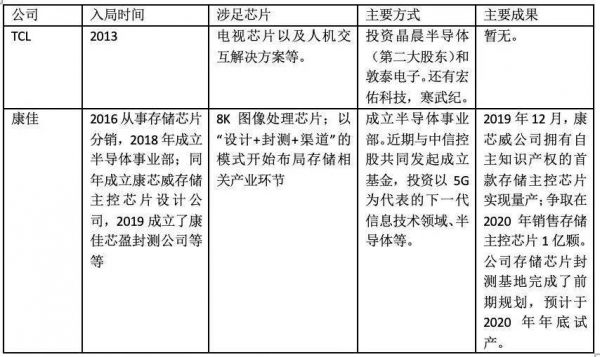

不过,最让人看不懂的当属康佳。经过前几年的存储芯片分销业务试水后,康佳直接布局存储芯片的存储主控芯片设计、封测和渠道全产业链,选择从单一的家电制造企业向科技创新驱动的平台型企业转身。

大打8K画质芯片的出炉似乎彰显自己不愿意放弃彩电主业,但是,在年营收不过500多个亿的情况下还要布局与业务协同性并不大、积累不多、红海一片的存储芯片市场,让人疑窦重生。而所谓“要用5年~10年时间成为中国前十大半导体公司,跻身国际优秀半导体公司行列,实现年营收过百亿元”的说法,又增添一份套利圈钱玩资本运作的嫌疑。

这两家黑电企业的造芯方式与众不同

三、造芯方式:重复造轮?还是尊重社会分工?

确保稳定和领先,只能通过自给自足吗?特别是,存在有性价比的国产替代时。面对家电企业也涌向AI芯片市场,一些半导体业内人士难免持保留态度。

“如果AI芯片自己做给自己用,极端一点可能会血本无归。”曾与美的有过合作的地平线公司副总裁、智能芯片解决方案事业部总经理张永谦曾坦言道。

家电厂商海沉浮几十年,积累了品牌、现金流,也趟过热点和风口,尽管与信息产业一直有交集,奥克斯做过汽车,长虹也做手机,结果几乎都是从自信满满到一地鸡毛,无论是手机还是电脑,都成了逐渐消亡的群体。

芯片行业与家电行业虽然是上下游关系,但差异巨大,有其自身发展规律。造芯,也要回归社会分工的基本逻辑。

“有些芯片,购买更便宜。”一位半导体业内人士告诉机器之心,比如MCU。虽然格力用的是自研的32位MCU,不过,以兆易创新为代表的国内MCU厂商也在积极布局32位中高端芯片市场,由于竞争激烈和专业度,价格会比家电厂商自己做更便宜。

性能也是一个问题。如果性能不如市场上能够购买到的芯片,自己研发的意义有多大呢?产品即使比别人差一点,还继续采用,长期会影响产品品质甚至品牌。

在创维与海思合作推出国内首枚自主的电视SoC之后,海信也成立了半导体公司,拿出5亿做SoC。“说实话,我不看好。”一家深圳智能家居第三方供应商负责人林丛(化名)明确表示,5亿这个数字最多也就是组队成本,还要靠政府支持。

海思做了多少年才敢说自己解决了SoC,海尔做MCU也持续亏了十年,更何况国内有晶晨、展讯和海思。当然,“多说点公司计划,对提升股价有作用,现在半导体就是股市的春药,”林丛坦言,“还可以获得更多政府补贴。”

海尔做了18年的半导体,对产业的助推作用依然不明显,最大的作用还是加强了自家的产品,增强了自身的竞争力。“如果别的家电客户不会向竞争者买芯片,家电自身投资的芯片设计公司会难以盈利。”中颖电子在回应格力造芯时,曾公开谈到。

事实上,和保守的头部企业不同,位居第二梯队的白电企业已经与国内芯片公司合作。比如,志高、海信空调已经与致力于32MCU 国内芯片公司合作,部分国产芯片已运用在空调压缩机控制上。

“换芯片,整个产品都要重新设计。整体上大家对国产化高端芯片的信心还没有完全建立起来,更换也只能一点一点来。” 志高空调旗下中格威电子有限公司研发中心总工程师向小军曾对媒体表示。

对于已经有成熟团队或者公司在做的(芯片),家电企业可以像小米那样扶植、打造自己的国产供应链,企业自身只需要关注能够打造自身产品差异性的芯片产品,不是所有行业都适合将所有东西都掌握在自己手里。

IPM之类的功率器件反而更适合他们来做,中颖电子曾公开谈道。相对于MCU,国内功率半导体器件基本上没多少厂家在做,但这类产品的应用非常广泛,不局限于做变频空调,各种家电产品基本上都可以用。

正是从这个角度看,美的的造芯思路似乎比格力更务实。一方面,在 IPM 生产上已经低调耕耘多年,2013年建成车间量产,2015年就已经突破百万枚/产能每年。但是,MCU仍然是采购。

四、造芯未来:还有比钱更重要的

从芯片产业链来看,除了康佳覆盖更多环节,其他家电企业主要从事IC设计。“芯片设计公司在中国有很多,因为设计往往可以面向应用,小公司也可以做,”中国工程院院士倪光南去年在接受新浪采访时表示。

然而,当国家大基金、政府支持和补贴将更多企业引入造芯赛道上时,某种程度上也正在“适得其反”,因为有太多资金充裕的公司最后是在挖同一批人才。比如,最近OPPO就挖走了联发科前COO。

《中国集成电路产业人才白皮书(2017-2018)》数据显示,截止到2017年年底,我国集成电路行业从业人员规模在40万人左右。2020年前后,人才缺口将达到32万人。再加上互联网、金融房等企业造成的人才“虹吸效应”,仍然愿意从事半导体的人才就更少了。

“就语音芯片市场而言,负责任地说,除了探境等极少量的公司之外,市场上90%所谓量产的芯片,都是DSP芯片。”探境科技 CEO 鲁勇曾对记者表示。主要原因之一正在于专业人才的匮乏。

在这样一个大环境中,家电企业想要搭建自己的造芯队伍,就更谈不上优势。“博士更愿意去诸如汽车这样企业,几乎没人愿意去家电行业,”一位职业猎头透露道,“即使是海尔、格力这样的世界500强都很难挖到人才,薪资也没法和华为这样的公司比。”

除了人才,中国制造业最大的短板,比如生产工艺和制造水平的缺失,也充分反映在了半导体制造领域。

有观点认为,仅从设计定制来看,其实彩电芯片国产化已经实现了,比如海思、晶晨和展讯等都可以设计芯片,问题在于生产环节。彩电芯片国产化的关键还是在晶圆。

比如,中芯国际目前能生产28纳米芯片,台积电已经可以生产10纳米,结果,企业设计出的芯片还是找台积电来生产,否则就会落后。事实上,4k和8K电视也给芯片制程提出了更高要求。

而且“封测也不够完善”,林丛补充说,虽然MCU和IPM这两个部件国内企业也都有生产,但国内企业整体封装工艺还不完善,部件稳定性不高。

40岁是鹰的一道坎,那时候它的爪子和喙开始老化。等待它的就只有两个结果,第一是等死;第二是拔掉自己的羽毛、敲掉自己的爪子,在漫长的150天里等待重生。

这也是当下代表中国制造的九家企业的未来命运。

本文来自微信公众号:机器之能(ID:almosthuman2017),作者:微胖,编辑:四月

相关推荐

中国家电江湖的造芯突围记

物联网的“造芯”盛况,是一个泡沫吗?

中国家电之都,难续辉煌

11个涨停股价翻倍,解密康佳造芯疑云,四年前布局三家公司

币安造星记

OPPO造芯:Top5边缘的远虑和近忧

周其仁:突围记

造芯泡沫启示录

三星、台积电、中芯国际们的芯片江湖

中国芯片的极限突围

网址: 中国家电江湖的造芯突围记 http://www.xishuta.com/newsview24170.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230