知名科技博主:“聚合者”统治世界,“平台”该何去何从?

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:做最难做的事,才能竖起最牢固的护城河。在美国的电子商务领域,Amazon无疑是最顶端的存在。但是其他人绝不甘心把这个庞大的市场拱手让给这家电商巨头。为此,他们组成了一个反Amazon联盟。其中最重要的的两个角色是Facebook和Shopify。不过这两位“盟友”又有不一样的地方,Facebook属于聚合者,而Shopify属于平台。虽然他们有一致的敌人,但是Shopify也不得不提防身边的盟友。在聚合者统治天下的情况下,平台该何去何从呢?知名博主Ben Thompson对Shopify的战略对策进行了分析。原文标题是:Platforms in an Aggregator World

划重点

身为反Amazon联盟的盟友,Facebook和Shopify未必就会相互照顾

作为商家平台的Shopify 不应该花太多时间在最终用户获取上面,相反它应该全力服务好商家,而不要制造跟商家强饭碗的形象

Shopify的主要收入来源为订阅解决方案与商家解决方案,现在后者受到了Facebook Shops的冲击

身为“纵火犯”的Facebook当起了“消防员”

建立履行中心,开发机器人并雇用大量工人并不是赚钱的好办法。但是,至少在Shopify所涉足的这个竞争超级激烈的市场里面,这种做法对于筑牢护城河是很有好处的

自从我写了《反Amazon联盟》的一个月以来,这个联盟的两位重量级人物先后发布了两项重要公告:

Shopify 发布Shop app

Facebook宣布设立Facebook Shops

很多人认为这两个公告是彼此关联的:Shopify 需要开发一个面向客户的app才能向Facebook发起挑战,而Facebook Shops的公告就是原因。但我的看法恰恰相反:Facebook Shops的不可避免(部分要归功于一个令人惊讶的罪魁祸首),恰恰是为什么Shopify 不应该花太多时间在最终用户获取上面的原因所在。

反Amazon联盟终极版

在《反Amazon联盟》一文中,我指出了实体零售具备的两个功能:发现和分销。不过,在互联网上,这些功能已经被划分为两个不同的价值链:Facebook位于营销漏斗的顶部,而Amazon则主导着搜索驱动的分销;这篇文章的来由是因为这则新闻:Google重新调整了Google Shopping的重心,从按收看付费转变为列举来自任何人的产品的搜索引擎,从而加入了反Amazon联盟。

Shopify是其中最重要的公司之一,在两条非Amazon价值链当中均能发挥作用,因为它是一个平台,不是聚合者。Google和Facebook也许能收集客户,但是Shopify (以及其开源竞争对手WooCommerce )却为商家提供了在网上进行商品销售所需的基础设施。Shopify 还致力于通过Shopify Fulfillment Network帮助商家将他们出售的商品交到客户手中,这一点我在《Shopify and the Power of Platforms》里面已经写到。在上周的Reunite会议上,该公司透露目前在美国拥有并运营着七个仓库,还建立了一个研发中心以改善仓储运营,还以“Chuck”机器人的形式集成了6 River Systems,以帮助履行订单。

Shopify Fulfillment Network有一个特别巧妙的组件,那就是商家用来定制自家网站的模板也可以无缝地转换成定制的包装。当你从Shopify 商家那里收到包裹的时候——他们的目标是全球任何地方都是两天到货——看起来你收到的就是来自该商家而不是Shopify的包裹。这就是作为平台不可或缺的部分:即使客户根本不知道你的存在,当在你平台上面的那些人获胜的时候你也是胜利者。

这也是为什么我不赞成Shopify 决定把自己的Arrive跟踪app重新命名为Shop app的原因所在:它贬低了商家相对于Shopify的身份(还试图保持某种会混淆用户体验的品牌知名度)。

Facebook Shops

那些不同意我对Shop App的看法的人,通常会引用这个:Facebook以及事实上该社交网络正在从直接面向消费者领域获取越来越多的价值。我在《一间实体剃须刀工厂的价值,比不过9000万个虚拟邮件地址》一文中曾写过为什么会这样:

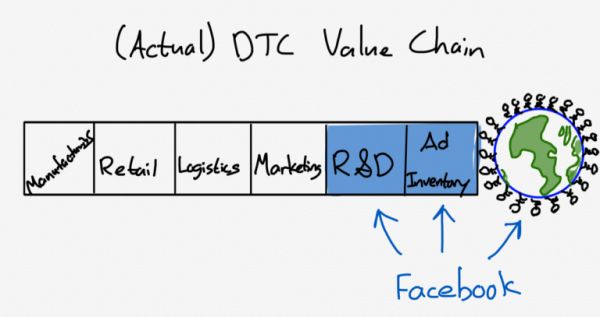

问题在于,在依赖Google和Facebook进行营销的过程中,DTC公司也放弃了其在价值链中计划的整合及其相关利润,这些都转给Facebook和Google了:

DTC实际上的价值链

实际的整合参与者——Google和Facebook——把客户、研发都集成到一起从而主导了市场营销;DTC也许有在线零售业务,但那是价值链的模块化(因此也是商品化)部分,与此同时,Amazon则在整合零售和物流)。

但是,认为Shopify 要对直接获取客户负责(而不是开发工具来帮助商家做到这一点),这不仅跟Shopify 在价值链当中的定位不符,而且也没有特别好的理由让人相信Shopify在这方面会比他们的商家做得更好。Facebook在客户获取方面所具备的能力肯定不是微不足道,这就是为什么他们能够为此收取溢价的原因所在。

对于Shopify而言,至少乍看之下,更值得关注的是Facebook向后整合的可能性,比方说Facebook Shops。来自Facebook Newsroom:

Facebook Shops让企业可以轻松地创建在线商店,供客户通过Facebook和Instagram访问。创建Facebook Shops是免费的且很简单。企业可以从目录中选择他们想要展示的产品,然后通过封面照片以及突出展示其品牌形象的颜色来对Shops的外观进行定制。这意味着任何卖家,无论大小或预算如何,都可以让自己的业务在线并在方便的时候跟客户联系。

大家可以在公司的Facebook页面或Instagram 档案上找到Facebook Shops,或从故事或广告上看到那些商店。通过这些商店,你可以浏览完整的商品目录,收藏你感兴趣的产品,还可以下订单——这一切既可以在企业的网站上进行,或者如果企业在美国启用了结帐选项的话,无需离开app就能完成。

就像你在实体商店需要找人帮忙一样,在Facebook Shops里面,你也可以通过WhatsApp、Messenger或者Instagram Direct向企业发消息,去提问,获得支持,跟踪交货等信息。将来,你还可以通过WhatsApp、Messenger或Instagram Direct 的聊天查看公司的商店并做出购买。

这对Shopify来说是个坏消息,是吧?除了最后一段,注意看:

我们还跟Shopify ,BigCommerce ,WooCommerce ,ChannelAdvisor ,CedCommerce ,Cafe24,Tienda Nube 和Feedonomics 等合作伙伴紧密合作,为小型企业提供他们所需要的支持。这些组织提供了强大的工具,可帮助企业家创办和经营企业,并实现在线的迁移。现在,他们会帮助小型企业设立和壮大自己的Facebook Shops,还可以使用我们的其他商务工具。

尽管Shopify 确实写了一篇有关Facebook Shops的博客文章,但在Reunited Keynote里面,谈到这一合作伙伴关系的篇幅只有18秒;也就是说Shopify对此并不感到超级兴奋,原因也是可以理解。

Shopify的商业模式

Shopify原先的商业模式被贴上了“订阅解决方案”(Subscription Solutions)的标签;商家需要支付订阅费才能使用Shopify的平台(价格每月29美元到299美元不等),并且可以使用他们选择的支付提供商。当Shopify进行IPO的时候Subscription Solutions 占到了其6700万美元季度收入的60%。

不过,在过去五年的时间里,“商家解决方案”(Merchant Solutions,按交易提成,通常来自使用Shopify Payments的收入)一直是其主要的增长动力。上个季度,Merchant Solutions占到了Shopify 4.7亿美元季度收入的60%。

Shopify 商业模式的这种转变几乎肯定可以解释为什么该公司对跟Facebook的“伙伴关系”的这种演变会感到不满意。当然,Facebook Shop集成的会是Shopify的Subscription Solutions的功能,但是Shopify却会被排除在通过Facebook Checkout进行的销售之外,这意味着不会给Merchant Solutions带来收入,也没法让它分享到商家增长的红利。

让Shopify感到特别难受的是,Facebook的这一举动对这些商家确实非常有利(跟没有与外部服务集成的,过于复杂的Instagram Shopping测试版相比,这是一个更好的解决方案)。在这一点上,我要假设通过Instagram广告购买商品的人数要比那些没有购买过的人要多,事实上,这是一项非常乏味的工作,需要填写把所有的送货信息和帐单明细都填写清楚,过程冗长。有时候,放弃对30秒钟前你还不知道的商品的购买决定反而会更加容易。

另一方面,Facebook Checkout则意味购买只需几秒钟而不是几分钟即可完成。毕竟,如果说有人知道你是谁的话,那个人非Facebook莫属!(该公司曾庄重地坦诚自己会利用Facebook Shop的行为用于定向广告上,这会增加其保证购买方法私密性这一承诺的可信度)。这尤其意味着Facebook和Instagram 的广告将实现更多的转化——而Shopify是看不到增量的。

消防员和纵火犯

需要特别注意的是,Facebook正在把自己树立成一个本身在产生过程中扮演主要角色的问题的解决方案。不妨看看iOS ,苹果提供了一种对用户友好的解决方案来解决付款问题:Apple Pay。但是,Apple Pay仅限于Safari和SFSafariViewController 对象;对于开发人员而言,后者是开发人员给自己的应用添加浏览器(看起来就像Safari,并且在右下角有一个按钮,可以将页面加载到Safari里面)最直接的方法。

同比SFSafariViewController 的WebView (本例中来自Twitter的app)以及从Instagram所得到的东西 :

iOS的内置浏览器与Instagram的浏览器

Instagram基本上就是在Instagram内部开发了自己的浏览器。它仍然使用iOS的WebKit 引擎(这是iOS的要求,这意味着Chrome浏览器也要用WebKit),但是它不受苹果的控制。按照苹果的要求这意味着没有Apple Pay,这进而又意味着在Instagram 和Facebook 里面的购买体验,要比Facebook用SFSafariViewController 或苹果围绕Apple Pay的宽松政策的效果要糟糕。

值得注意的是,Facebook和苹果的动机都来自同一硬币的相反两面:Facebook之所以要用自己的浏览器,因为这样可以比SFSafariViewController捕捉到更多的数据;与此同时,苹果公司围绕着SFSafariViewController设置了一个沙箱,其目的是让用户数据远离第三方开发人员,并通过让SFSafariViewController 更加易于使用,以及把Apple Pay集成等优势纳入来激励用户的使用。

我敢肯定,你们中的许多人已经得出的结论了,对苹果的政策心存感激,对Facebook的政策感到愤怒。毕竟,苹果是在替用户看门,而Facebook则是在利用他们,不是吗?

实际上,情况要复杂得多,cookie就是一个很好的例子。请记住,这些Instagram 广告里面有很多都是来自Shopify的商家的,那些商家的网站都托管在相同的基础设施上。想象一下如果用户在一个网站上进行购买时Shopify 可以设置好cookie,然后当该用户访问另一个Shopify 网站时,他们就可以登入并准备好所有的付款信息会怎样。值得注意的是,Shopify 已经开发后了这样的基础设施,也就是Shop Pay,但是你必须分别登录每以个不同的Shopify 网站。

这里之所以这么罗嗦,是因为在过去三年的时间里,在消除我刚才描述的那种第三方Cookie的行动当中苹果一直在打头阵。这样做有充分的理由,尤其是在消除主要由广告加载的第三方跟踪器方面。但是,这一路上确实伤害到了一些人,包括Shopify及其商家。

去年,我在《隐私原教旨主义》一书中谈到了这些权衡取舍:

技术既可以用于行善也可以用于作恶,但是在草率地强调坏的一面的过程中,很容易就会把好的一面给忽略掉。比方说,Manjoo是替《纽约时报》工作的,而这家公司大部分收入都来自于订阅。考虑到这一点,我是不是可以假定他们不会反对我在Stratechery上面纳入第三方资源来支撑我的订阅业务?

这适用于我的技术栈的每一个部分:由于有无数可获得积极经济结果的公司的维护,信息通过那些基础设施可以很容易得在互联网上得到传播,所以我在家就可以写出这篇文章,而你们在家就可以看到。这一点已经不足为奇,这个事实也证明了我们把互联网视为理所当然的程度如何:因为互联网令数据的流动变得轻松便捷,这个世界的任何一个网站都可以被任何地方的任何人访问到。

不幸的是,相对于2020年,这是2017年的世界更好的描述。是的,谢天谢地,网站现在仍然可以免费访问,但是这些网站要想获得Shopify (或,就我而言,Stripe和WordPress )的支持仍一如既往的困难。隐私是个好东西,企业家精神和竞争也是;在不考虑其他因素的情况下对任意一个因素进行最大化都会导致意想不到的结果。

Facebook Shops就是一个很好的例子:它会取得成功,因为它有利于Shopify的商家,但它对Shopify的商家有利的原因是什么呢?是因为Facebook和苹果基本上算是联合起来,使得Shopify光靠自己已经不可能解决支付的问题了。

这让我感到悲哀:互联网让我感到最乐观之处就在于Shopify、Stripe和Substack这样的平台,这些平台令个人创业者也可以尝试利用世界一流的工具来建立自己的公司。加大利用这些工具的难度,受益者主要是那些既有的公司和应用。

Shopify平台的前景

对于Shopify 以及任何在价值链中跟聚合者进行竞争的公司来说,这是一个严酷的现实:你没法在Facebook设定的游戏里面击败Facebook,尤其是考虑到基础设施提供商所面临的技术限制越来越大的情况下。归根结底,克服Facebook获取客户的技巧必须是商家自己的责任:有效的做法只能是,而且只要网络存在就会一直有效的做法是,创造出非常吸引人的东西,足以让大家直接去找到你,并且,是的,愿意填写付款表单。

不过,这就是为什么我会对Shopify Fulfillment Network感到如此兴奋的原因所在。当然,我对Shopify的做法还不是完全理解——我认为尝试去创建一个通用的接口让商家跟独立的第三方物流供应商进行交互可能要比Shopify 自己设立物流服务更有意义(但在这点上我很可能是错的),不过我绝对支持该公司在这一领域上进行大量投资。

首先,这是任何商家都没法自行设立的服务;这是一个很好的例子,能够说明平台是如何为生态体系创造一些本来不会存在的东西的。而且,这正是实现我在去年提出的,Shopify作为Amazon的竞争对手要践行的承诺所需要的,不是因为用户选择上Shopify ,而是因为他们没有理由要知道Shopify的存在。

其次,这是一项Facebook Shops可以创造更多而不是更少价值的服务:得益于Facebook Checkout而增加了销售的所有那些商家依然需要发货,而Facebook融入现实世界的可能性为零。

第三,这是一项没人愿意提供的服务。是的,建立履约中心,开发机器人并雇用大量工人是非常困难的,但是克服这些困难的结果是要摆脱竞争,也就是说,从长远来看,这是一种更可靠的盈利方式。

我对Shopify涉足银行和金融服务也感到乐观;是的,涉足这些会面临跟Stripe(Shopify的又一个合作伙伴)之类的服务更多的竞争,但对于普通提供商来说,这是聚合者承担风险毫无意义的另一个领域。

给你一个建设的理由

在回应Marc Andreessen那篇《Time to Build》的文章中,我提出了可以让技术行业在原子而不是比特世界发挥更大作用的三种方式。其中的第二种方式是:

其次,投资现实世界里面那些用软件来差异化其硬件投资的公司。这种硬件可以是工厂的机器,也可以是工厂本身。也可能是新型的运输方式或防御系统。至少一旦你放弃了对90%毛利率的要求,其可能性就无穷无尽了。

这让我想起了Shopify最新收益报告里面的两个“警告” :

我们的期望是,鉴于我们在开发Shopify Fulfillment Network和6 River Systems Inc.(“6RS”),在短期内商家解决方案的毛利率将会下降。

我们预期,商家解决方案的持续发展可能会导致我们整体毛利率百分比的下降。

简而言之,建立履行中心,开发机器人并雇用大量工人并不是赚钱的好办法。但是,至少在Shopify所涉足的这个竞争超级激烈的市场里面,这种做法对于筑牢护城河是很有好处的。当然,这一点Amazon早就发现了。我在2018年的《Amazon Go and the Future》中写道:

这种消费意愿正是亚马逊真正的与众不同之处,而回报也是巨大的。我曾提到过电信公司也有上述的情况:它们的经济实力直接来自大量的资本支出;而权力受到了缺乏差异化的限制。不过,亚马逊不仅已经开始使用基于软件的横向模式和基于网络的差异化,来开始构建垂直的业务模式,同时也花费了大量的资金来实现这一目的。这种支出在短期内是痛苦的——这就是为什么大多数软件公司都避免这样做的原因——但是它也给公司提供了一道深深的护城河。

按照这种观点,在现实世界里面搞建设的好处的根源在于它是如何的难。鉴于我们已经到达“开始的终结”,这也许是最大的积极面。

译者:boxi。

相关推荐

知名科技博主:“聚合者”统治世界,“平台”该何去何从?

知名科技博主:迪斯尼是“整合者”还是“聚合者”?

知名科技博主:Facebook的平台机遇

知名科技博主Ben Thompson:互联网竞争的一个监管框架

知名科技博主Ben Thompson:Facebook、Libra与“持久战”

知名科技博主:一间实体剃须刀工厂的价值,比不过9000万个虚拟邮件地址

知名科技博主Ben Thompson:信息的定义

知名科技博主:玩困难模式,护城河才牢固

知名科技博主 Ben Thompson:一个时代的早期结束了

知名科技博主 Ben Thompson:整个科技行业需要变革

网址: 知名科技博主:“聚合者”统治世界,“平台”该何去何从? http://www.xishuta.com/newsview24244.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94837

- 2人类唯一的出路:变成人工智能 18304

- 3报告:抖音海外版下载量突破1 17856

- 4移动办公如何高效?谷歌研究了 17572

- 5人类唯一的出路: 变成人工智 17409

- 62023年起,银行存取款迎来 10014

- 7网传比亚迪一员工泄露华为机密 8007

- 8顶风作案?金山WPS被指套娃 6471

- 9大数据杀熟往返套票比单程购买 6446

- 1012306客服回应崩了 12 6376