焦点分析丨创下科创板融资纪录,中芯国际回A要解华为燃眉之急

作者丨邱晓芬

编辑丨苏建勋

美国与华为的摩擦加深,大陆晶圆代工龙头中芯国际按下了回归A股的加速键。

6月1日,中芯国际科创板上市申请已经得到上交所受理,并且披露了长达921页的招股书。招股书中显示,中芯国际将发行不超过16.8亿股票,募集资金200亿,这一金额已经创下了科创板融资的新纪录。

资金主要用于12英寸芯片SN1项目(4成)、补充流动资金(4成)和先进项目储备资金(2成)。

中芯国际业务模式

集成电路的特征是投入大、回报周期长,但一旦营收,收益也很可观。中芯国际在2004年实现成立十年来的首次盈利,并且同年在香港联交所和美国纽交所上市。截至6月4日,中芯国际在港股的市值已经达到了131亿港元。

此前,中芯国际已经为华为提供14nm的海思芯片芯片代工,而华为价格更高的机型,基本采用的是台积电7nm/5nm制程的芯片。中芯国际虽然已经是大陆国内集成电路代工企业中工艺节点最高的一家,但是距离最高水平还有很长距离。

而更重要的是,中芯国际在募集资金之后,能否成为生产出制程更小的芯片,也关系到华为能否在芯片生产阶段就更大程度得推进国产化替代。

中芯国际大事记

落后台积电两代,中芯国际无法放弃

集成电路核心产业链可以简单分为:集成电路设计--制造--封装测试。冗杂的产业链分工中,晶圆制造(代工)环节是最关键、难度最大的部分之一。

集成电路产业是按照“摩尔定律”发展的产业,随着终端应用的升级,芯片制程工艺需要更小才能承载更多信息。在“后摩尔时代”,集成电路的制造工艺已经来到7纳米、5纳米。晶圆是集成电路的衬底,直径越大代表能切割的芯片越多,直径也从8英寸增加到如今的12英寸。

中芯国际的主营业务还是集成电路代工。此外,围绕代工业务,中芯国际也输出芯片代工的部分能力(设计服务、光刻膜制造、凸块加工和测试等)。从最近三年的年报来看,中芯国际集成电路代工这一主营业务的收入占比比较稳定,占总收入的比例长期在90%左右。

而中芯国际去年才集中量产14纳米的芯片,这种速度虽然是大陆最先进,在工艺代差上,相比台积电则落后了两代。

中芯国际与其他竞对芯片制程时间对比

中芯国际无法放弃追赶。14纳米及以下的工艺主要用在5G/人工智能/自动驾驶/高速运算的新型领域,一方面随着前述应用领域的持续开拓也在拉动先进工艺的生产需求,也是集成电路晶圆代工厂商新的增长点。

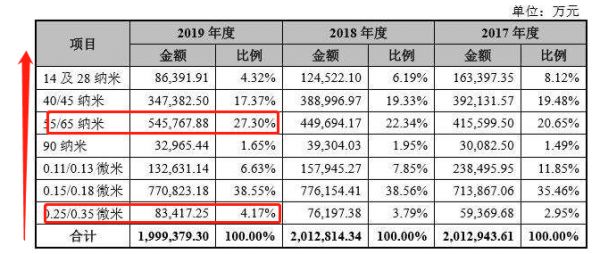

中芯国际在招股书中反复提到的另一个优势在于,具有从大到小覆盖0.35μm-14nm技术节点的生产线。

从具体的产品构成比例来看,中芯国际最近三年来营收有相对明显增加的却是分别在2003年、2009年量产,55/65nm、0.25/0.35μm制程的芯片。

中芯国际各个制程收入及比例 ;红色箭头越往上,工艺技术越先进

这一点不难理解。IC Insights报告显示,大于28nm工艺制程的产能截至去年年底还将占 IC 行业总产能的一半左右。这类制程芯片在手机、电脑这种对运算速度能力要求很高的产品上已经很少见,反而在这几年迅速崛起的可穿戴设备中比较常见。

而问题是,从数据上看,中芯国际最先进的14nm制程的芯片代工还没有形成压倒性优势,市场验证还有一段路要走,具体体现在这类产品2019年营收不升反降。尽管中芯国际的总体出货量一直有所增加,但是结构的变化、产能的变化最终也带动了中芯国际最近三年来芯片出货的平均价格出现了持续下跌(4669-4129-3975元)趋势。

隔壁的台积电,有规模效应、有利润率更高最新产品,毛利率最近三年来基本稳定在50%左右,也是代工厂商中毛利最高的水平,相比之下,中芯国际的毛利率三年来的基本在23%左右,还不到前者的一半。

晶圆代工是技术、资本、人才密集型产业,有明显的寡头特征。据IC Insights数据,2018年台积电/罗格方德/联华电子/中芯国际/力晶科技前五名已经吃掉全球晶圆代工88%市场份额。集成电路界向来又有,第一名吃肉、第二名喝汤、第三门勉强维持收支平衡的说法。

勒紧裤腰带,过苦日子

中芯国际回归A股,也是在寻求建立一个正循环:寻求融资--提高芯片制成工艺--抢夺代工订单--改善毛利率--继续投入技术研发。

但技术投入需要相当大的决心。摩尔定律已经给了预示,元件集成度提高所要求的制造工艺和技术迭代需求只会复杂,背后带来的成本增加基本呈现指数增长。

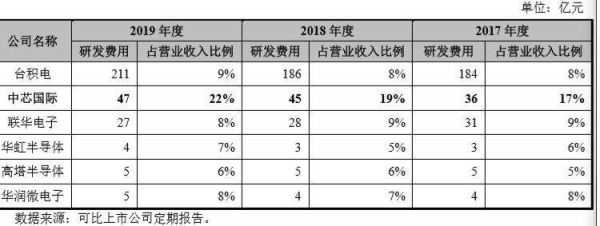

台积电每年的研发费用基本在200亿左右,基本约等于第二至五名集成电路代工厂商的研发费用总和。中芯国近几年在研发费用虽然远远比不上台积电,但占营业额的比例一直在增加。

与此同时,2019年高管们的薪酬占当期利润总额比例几乎出现了大幅度的下滑(2019年是4%,2018年是16%),说明中芯国际目前也正在勒紧裤腰带搞研发。

各家研究投入

从华为和台积电两代的代差来看,中芯国际如果真想吃下华为海思的代工订单,即使现在就花巨资买设备、扩工厂、招员工,从14nm再到12nm/7nm/5nm,最快也需要5年的时间。

而这期间华为手机对集成电路的需求也是在稳步提升,落后的代差其实很难在短期内弥补上。而对于中芯国际,更重要的问题是路线选择:怎么在原有营收与激进的技术开发之间找到平衡点。

比中芯国际规模更大的几家代工企业,在实践中已经在先进制程上踩下急刹车。

2018年,第二名的格罗方德(格芯)已经将资源转移到14nm、12nm FinFET节点的持续开发上,宣布暂停7nm制程工艺的开发;联华电子宣布也宣布不再投资12nm以下的先进工艺,目的是为了兼顾公司回报率。

这相当于给中芯国际让了路。但无法忽视的是,中国的科技公司也都在承担着着贸易摩擦的风险。在7nm及以下,传统光刻机波长太短而失效,荷兰ASML的极紫光刻机能够解决这一问题,而此前,有外媒报道也指出,美国政府在今年一月份曾经阻止过中芯国际与ASML的合作计划。

所以,中芯国际也在降低对美国的依赖,最近三年来自美国的主营业务收入占比逐年降低(40.01%-31.61%-26.36%)。而潜在的风险还在于,目前国内集成电路产业链从材料到设备供应商也多数为境外公司。

中芯国际也在招股书中提示,“如果相关国家与中国贸易摩擦持续升级,限制进出口或提高关税,公司可能面临设备、原材料短缺和客户流失等风险,进而导致公司生产受限、订单量减少、成本增加”。

虽然中芯国际在华为国产化替代中起到的效果还很弱,华为同时也在寻求和联发科的芯片购买合作、以及赶在时间窗口期关闭之前加大台积电的订单,短期内解决芯片燃眉之急,但长期来看,华为和中芯国际的命运也已经绑在了一起,中芯国际回A的后续表现如何,也影响接下来集成电路产业的国产化替代走向。

本文部分图片来自招股书

(我是36氪作者邱晓芬,如果你也是半导体从业者,交流请加微信:13750430427)

相关推荐

焦点分析丨创下科创板融资纪录,中芯国际回A要解华为燃眉之急

知料丨19天过会市值 6000 亿,中芯国际是怎样炼成的?

“吞金兽”中芯国际正式登陆科创板,能否撑起“6000亿+”的市值?

从美股退市到科创板募资超500亿,中芯国际成色几何?

中芯国际“回归”,相比台积电还差几个联发科

最前线 | 科创板过会3天后提交注册, 中芯国际H股股价再创新高

科创板IPO大狂欢

中芯国际上市,是泥菩萨还是金菩萨?

最前线 | 中芯国际“回A”提速,用时4天创科创板首轮问询回复最快速度

中芯国际在科创板正式挂牌:研发投入高,芯片制造“烧”设备

网址: 焦点分析丨创下科创板融资纪录,中芯国际回A要解华为燃眉之急 http://www.xishuta.com/newsview24308.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158