ARM中国“宫斗”背后:中国“芯”再曝短板

近日,安谋科技(中国)有限公司,即ARM中国就其CEO吴雄昂罢免一事成为舆论的焦点。而吴雄昂到底是否已经被罢免?程序是否合规?ARM中国内部不同的声明把业内搞得是一头雾水。最终结果如何尚待观察。

不过,鉴于ARM是一家以IP授权的芯片企业,结合当下非市场竞争因素的加剧,此次ARM中国的“宫斗”,从技术层面看,再次暴露出中国芯片产业的短板,那就是半导体IP。

半导体IP授权,中国企业市占不到2%

所谓IP(Intellectual Property),是指在半导体集成电路设计中那些可以重复使用的、具有自主知识产权功能的设计模块,随着芯片集成技术的进步和市场需求特点的变化,IP在集成电路设计中的重要性日益得到凸现,越来越多的集成电路设计以半导体设计IP为基础进行展开。对此,有业内人士做过形象的比喻:如果说设计和制造芯片就像盖房子,那么IP核就是砖、门框和窗户等,可见半导体IP的重要价值和意义。那么问题来了,中国半导体IP处在何种水平?

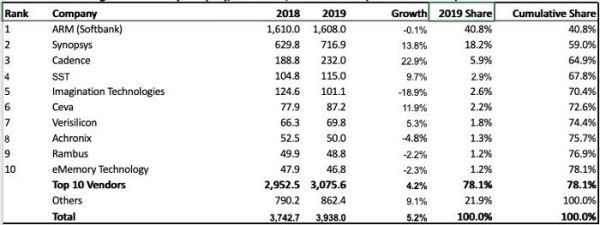

据IPnest数据显示,2019年,ARM、Synopsys、Cadence在全球范围内分别拥有40.8%、18.2%、5.9%的市场份额(按营收计算),其中Synopsys(新思科技)、Cadence(铿腾电子)两家美国公司拥有的市场份额合计为24.1%,这表明英国和美国在半导体IP授权领域处于绝对领先的地位。

其中此次“宫斗”主角的ARM 是CPU、GPU、VPU和DPU等产品的IP供应商,尤其是其CPU和GPU,在移动市场和嵌入式市场具有相当的影响力。

相比之下,中国大陆半导体IP授权厂商仅有一家名为芯原微电子的进入前十,但仅占1.8%的市场份额。即便如此,单就芯原微电子的IP授权业务,业内也存有相当的争议。

芯原微电子借势过会,半导体IP授权能力存疑

也许是由于非市场因素博弈所致,近期中国相关芯片企业纷纷借势登陆科创板,其中就包括刚刚过会的芯原微电子。

芯原微电子招股书显示,其主要有两大业务,一块是外包性质的芯片定制业务(包括芯片设计和芯片量产),另一块则是半导体 IP 授权业务,收入来自收取授权费和根据客户使用公司 IP 设计完成的相应产品销售情况而收取的特许权使用费。

具体到本文涉及的半导体 IP 授权业务,从其招股书显示,芯原微电子目前拥有图形处理器(GPU)、神经网络处理器(NPU)、视频处理器(NPU)、数字信号处理器(DSP)和图像信号处理器(ISP)五类处理器 IP,以及 1400 多个数模混合 IP 和射频 IP。

不过,从芯原微电子的发展历程,尤其是期间发生的相关并购看,上述处理器 IP均是通过外部并购而来,并非完全意义上的自主创新。

更值得注意的是,芯原微电子在半导体核心的CPU IP方面几乎为零。而鉴于ARM是芯原微电子的核心供应商之一,所以即便是偶尔出现单独的CPU IP授权,也基本是ARM IP的“改良”而已,非市场竞争因素之下,同样会受制于人。

对此,芯原微电子在招股书中也坦言,其在需要集成 CPU IP 的应用领域存在竞争劣势,在高端电脑、智能手机等应用领域与全球顶级 IP 供应商存在一定的技术和生态差距。

其实不仅是芯原微电子,像国内华大九天、橙科微、IP Goal 和Actt等所谓国内知名的本土IP厂商,其IP授权也多是集中在接口类IP,在核心通用型的CPU和GPU上的IP也基本处在空白状态。

那么问题来了,为何国内IP厂商在半导体IP方面如此落后?除了历史的积淀外,是否还有其他原因?

投入、效率、生态、专注等均缺乏,国内企业难当失去ARM之重

就像前述,半导体IP是芯片产业的基础,具备高壁垒,高商业价值的特性,而要保持这些特性,不断的研发投入是根本。但在这方面,国内企业与国外企业差距巨大。我们以ARM和素有““中国半导体 IP 之王”之称的芯原微电子作一对比,来直观了解这种差距。

先看ARM,在2016年被软银并购后,ARM在研发上的投入逐年加大。据软银财报显示,在2017—2019年,ARM的研发投入均在7亿美元以上,均占总营收的40%左右。

相比之下,2017年—2019年,芯原股份研发费用分别为3.32亿元、3.47亿元、4.25亿元,研发费用占同期营业收入的比例分别为30.71%、32.85%、31.72%。

由此看,无论是研发占比,还是研发绝对费用,芯原微电子和ARM相比都存有差距。其中研发绝对费用,ARM竟然是芯原微电子的11.5倍左右。

更让我们感觉无力的是,以2019年计,ARM的营收是芯原微电子的23倍多,这说明ARM不仅在研发投入,在研发效率上更是远超芯原微电子,从而从一个侧面证明了其IP的高价值。

除了研发之外,IP 公司之间的竞争,还要看建立生态的能力,ARM 能够成为移动时代的王者,除了 CPU 和 GPU 架构等核心 IP领先外,还在于联合众多合作伙伴建立了 IP 核、芯片及应用的一体化生态。

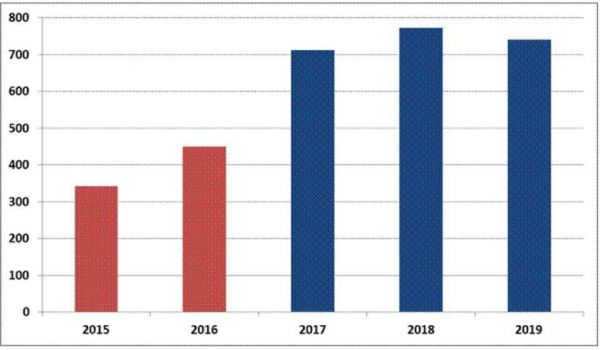

例如自2016年以来,ARM总的签约客户数分别为479家、511家和529家;授权许可总数分别为1557、1694、1767个。相比之下,芯原微电子累计向 250 多家客户进行 IP 授权,去年授权总数仅为65个。这里需要注意的是,芯原微电子的250多家客户仅是累计,而ARM的客户是每年的绝对数量。可见二者在生态方面的差距。

真是不比不知道,一比吓一眺。毕竟从芯原微电子2001年成立至今,也接近20年左右的时间,如果真的从开始专注于其定位的IP授权业务,打造核心竞争力,即便是有差距,也不至于今天如此之大吧?

事实是,直到今天,这个有着所谓“中国半导体 IP 之王”头衔的企业,从其业务重心和营收的构成看,真的是盛名难负。

据芯原微电子招股书显示,其营收主力仍来自一站式芯片定制业务,其中2017年——2019 年分别贡献了74.08%、70.54%及 67% 的营收。相较之下,核心的IP授权业务到2019年营收才勉强超过1/3。

令人困惑的是,作为芯原微电子营收主力的一站式芯片定制业务,其毛利率分别为15.06%、18.08%、13.66%,远低于同行业公司毛利率均值的34.58%、40.13%、40.97%。要知道,芯原微电子的前5大客户是包括博世、英特尔、恩智浦、Facebook等这样的欧美大客户和高价值市场,按理说应该毛利率高才是,但实际的情况是,其非但不高,还远远低于业内平均水平。

究其原因,按照芯原微电子的说法,是为提升自身芯片设计技术、积累相关经验等可能定价较低,导致战略性设计项目可能存在亏损情况,拉低了芯片设计业务毛利率,如Facebook、索尼等相关项目。同时,与博世合作的产品较为成熟,收入规模较高,而毛利率相对较低,对量产业务毛利率存在一定程度影响。

面对这种委婉的说法,我们认为,最可能的事实是,芯原微电子的一站式芯片定制业务本身含金量有限,不得不利用价格来抢单,另一种则是人家外包给芯原微电子的项目本身价值就不高,芯原微电子只是充当了一个低级承包商的角色。

总结

当我们了解了上述国内“中国半导体 IP 之王” 芯原微电子自身的实力,尤其是与ARM在半导体IP授权相关的对比后,就不难理解安谋科技(中国)有限公司“宫斗”的必要和无奈,在国内半导体IP顶尖企业都难当失去ARM之重时,惟有通过高层的维系或者离去,尽量争取到有利于我们半导体IP授权的政策,但谁都清楚,最硬核的技术掌握在人家手里,最好的博弈之道自然也是我们拥有硬核的技术和产品。

众所周知,面对越发不确定的非商业竞争因素,中国会有越来越多与芯片产业相关的企业从幕后走向前台,在让我们看到希望的同时,也发现为何有些企业关键时刻总是显不出身手的问题和短板,而未来中国芯片产业能否真正崛起,关键还是在于参与其中的每家企业首先要直面这些问题和短板,否则上市也好,政府大力补贴也罢,最终会变成“机会主义”的盛宴,所谓的自主领先也仅是阿Q式的“嘴炮”。

相关推荐

ARM中国“宫斗”背后:中国“芯”再曝短板

宫斗和黑幕阴影下的格莱美:改革十年,一夜归零

谁在抢夺Arm中国帅位?

孙正义的软银愿景宫斗内幕:印度高管争宠 黑公关手段

玩友时代今起招股,10月8日港交所挂牌:擅长女性向宫斗古风游戏

中国芯片产业“烂尾潮”背后

外部封锁,国内阳春,中国“芯”机遇已至?

英伟达、ARM欲合并,对中国科技界的影响超乎想象

Nvidia、ARM两大芯片巨头欲合并,对中国科技界的影响超乎想象

ARM跨国争权风波内幕:中国区CEO自建基金,瞄准中国芯片客户

网址: ARM中国“宫斗”背后:中国“芯”再曝短板 http://www.xishuta.com/newsview24911.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95064

- 2人类唯一的出路:变成人工智能 20149

- 3报告:抖音海外版下载量突破1 19949

- 4移动办公如何高效?谷歌研究了 19373

- 5人类唯一的出路: 变成人工智 19255

- 62023年起,银行存取款迎来 10226

- 7网传比亚迪一员工泄露华为机密 8342

- 8五一来了,大数据杀熟又想来, 7703

- 9滴滴出行被投诉价格操纵,网约 7326

- 10顶风作案?金山WPS被指套娃 7158