DocuSign:制霸电子签名市场,年营收超10亿美金妥妥的

编者按:本文来自微信公众号“数字化工作”(ID:workhacker),作者:zgcgdg,36氪经授权发布。

数字化工作 WORKHACKER 原创

作者 | DONG

编辑 | XIXI

最近多家数字化工作领域的美股企业先后发布财报,股价基本上都是在上涨。比如Zoom仍然是领头羊。本文关注的公司DocuSign也继续受益于正在进行的这次数字化转型,业绩轻松超过了分析师的预期。不过在另一方面,该公司股票估值已经不算低,接下来的市场预期将面临不小的压力。

公司业务速览

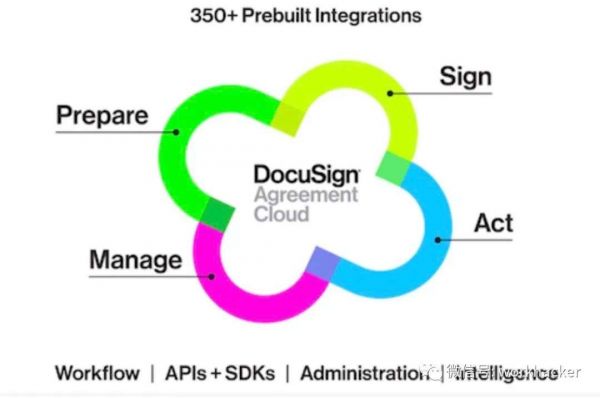

DocuSign成立于2003年,并在2018年在纳斯达克完成上市。去年,该公司宣布推出DocuSign协议云平台,该平台是一系列服务产品,可帮助客户管理整个协议工作流程。最近,为了进一步加强其产品套件,DocuSign还收购 了一家协议分析和AI技术服务提供商Seal软件。

DocuSign在过去几年中的强劲增长得益于其在电子签名业务中的成功,在电子签名业务中,其市场份额约为70%。DocuSign远远领先于其他的eSignature竞争对手,例如Adobe Sign或Hellosign。

该公司现在正在利用其市场领先地位来巩固其在协议管理领域的地位。协议是大多数企业的核心需求,DocuSign(通过其产品)旨在简化组织的协议管理需求。

该公司在相关文件中这样描述自己的业务:

——我们提供全球排名第一的电子签名解决方案,作为我们范围更广的软件套件的核心部分,该套件用于自动化协议流程(我们称为DocuSign协议云)。它旨在使各种规模、各个行业的公司都能快速、轻松地制作几乎每个协议,批准流程或交易数字化产品。它提供跨电子签名的全面功能,并处理更广泛的协议流程。

——现在有超过660,000 客户和全球数亿用户都使用DocuSign来创建,上载和发送文档,以供多方进行电子签名。DocuSign协议云使用户可以通过构建端到端流程来更快地完成批准,协议和交易。

——DocuSign eSignature与流行的商业应用程序集成,也可以使用我们的API嵌入。

——由此DocuSign协议云使我们的客户能够自动化和简化其关键业务工作流程,以节省时间和金钱,同时保持安全和合法合规性。

——我们以订阅的方式提供对我们平台的访问,其价格取决于客户所需的功能和所配置的“信封”数量。

——与过去用于邮寄纸质文档的物理信封类似,信封是一种数字容器,用于将一个或多个文档发送给一个或多个收件人以进行签名或批准。我们的客户可以灵活地将大量文档放入信封中。对于许多用例,例如购买房屋,在整个过程中会使用多个信封。为了提高客户的影响力和采用率,我们还免费提供了平台的某些限时或功能受限版本。

从行业规模看,电子签名市场的总可寻址规模约为250亿美金,还在不断扩大。如果加上协议生命周期管理市场,这两个市场在全球的可寻址市场合计高达500亿美金。

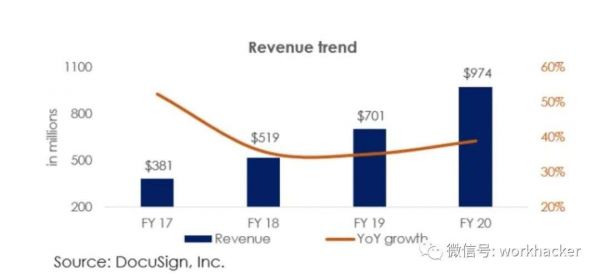

从DocuSign自己的增长看,其收入已从2016年的2.5亿美元增长到2019年的9.74亿美元,同比增长40%。该公司在过去5年中一直保持40%以上的复合年增长率。在同一时期,毛利率从64%扩大到71%。

按照去年的数据,DocuSign的市场渗透率也就刚达到3.8%。这表明,DocuSign在通过更好的产品和国际扩张来扩大其市场份额方面仍有很长的路要走。

eSignature仍处于早期阶段,未来整个可寻址市场也可能会继续增长。

在家办公核心支撑工具之一

财务数据亮点还是不少的:

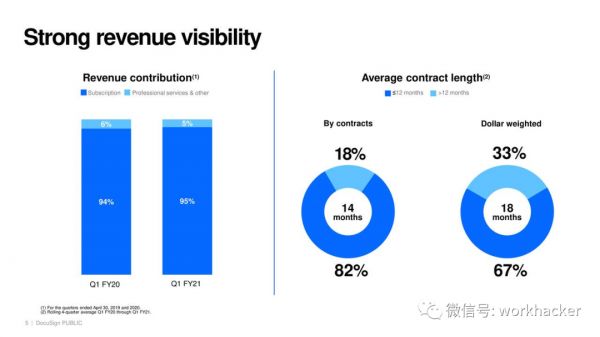

•总收入为2.97亿美元,同比增长39%。订阅收入为2.809亿美元,同比增长39%。专业服务和其他收入为1,610万美元,同比增长29%。

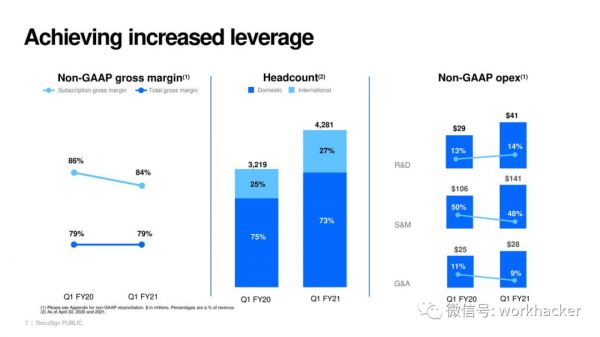

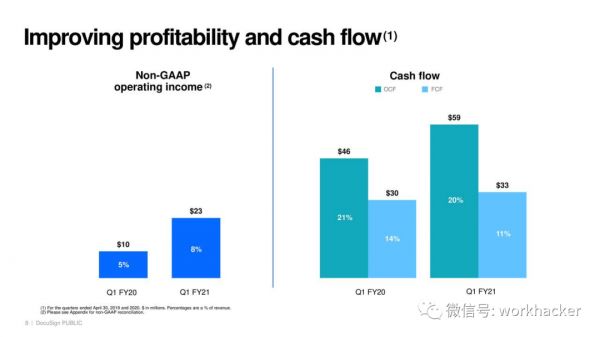

•毛利率持平于79%。

•经营活动产生的现金净额从去年同期的4570万美元增至5910万美元;自由现金流从3,040万美元增至3,280万美元。截至本季度末,流动资金为8.983亿美元。

•美国以外的国际市场总收入同比增长了46%,达到5500万美元。

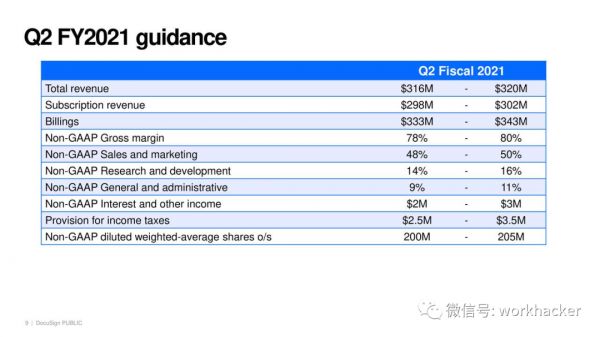

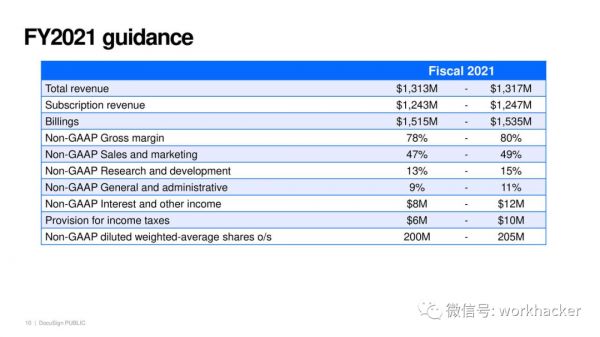

•预计第二季度的总收入将在3.16亿美元至3.2亿美元之间,2021财年将在13.13亿美元至13.17亿美元之间。

业务亮点:

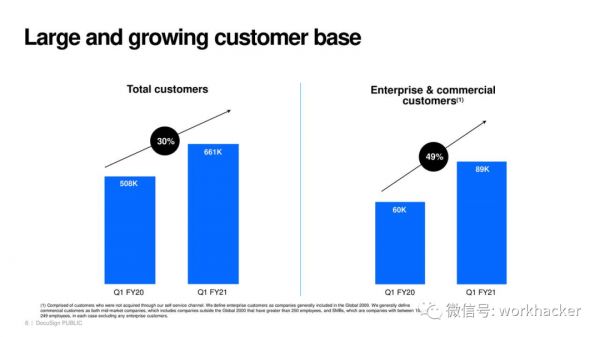

•新增10,000多个净新直接客户和近58,000个自助服务客户,全球付费客户总数达到近661,000。

•美元净保留率达到119%。ACV超过30万美金的客户同比增长46%,总计473个客户。

•DocuSign协议云:协议云编辑器可以使用Salesforce数据字段帮助创建协议模板;身份证明可以为受管制行业的公司捕获身份证明文件信息;并将DocuSign Payments扩展到其付款网关合作伙伴支持的所有国家和货币。

•Seal Software收购完成。5月1日,DocuSign完成了对Seal软件的收购,Seal Software是专注于合同分析和人工智能的技术提供商之一。DocuSign现在将致力于将Seal的AI引擎的力量首先带给DocuSign CLM,并随着时间的推移将其带入整个产品组合,以使协议云变得智能。

DocuSign的这一业绩表现获得了华尔街的认可。财报一出,Wedbush机构即表示将继续看好DocuSign,维持DocuSign跑赢大盘评级,目标价165美元。

分析师丹·艾夫斯(Dan Ives)认为,在(在家办公)WFH趋势可预见的未来,该公司围绕其核心电子签名解决方案的价值主张正在引起各种企业的共鸣。

他认为,至少在未来6到12个月内,远程工作大量的涌现将为DocuSign提供强大的增长背景。

DocuSign的首席执行官Springer表示,“第一季度表现强劲的主要原因是各组织对签名的需求增加,这些组织突然需要一种无论身在何处都可以签署和管理协议的方法。通常,电子签名是许多客户与我们一起进行更广泛的数字化转型之旅的第一步。因此,从财务角度来看,我们认为eSignature普及率的上升预示着未来协议云的扩展。”

——疫情已成为端到端协议流程进行更大数字化转型的催化剂。我们始终相信这种转变将会发生,并且需要一个统一的协议平台。一旦他们迈出了第一个数字化转型步骤,(他们就会意识到时间、成本和客户体验等方面的收益),他们就很少回头了。

——当然,一些企业和行业将继续收缩,……但即便如此,我们对业务的看法仍然乐观。由于数字化转型仍然是当务之急,因此第二季度我们将有一个良好的开端。

在财报电话会议中,该公司分享了一个跟疫情救援直接相关的案例。他们帮助美国某州的劳工部在不到一周的时间内就向500,000多居民分发了超过5亿美元的救援款。

此外,他们还“使得美国数百个的国家和地区金融机构能够更有效地接受小企业管理贷款的申请”。在其中一家大型银行中,该公司就参与了超过50万笔贷款申请,其中75%是在不到24小时的时间内签署的。

效果还是杠杠的。

产品集成与客户分层

DocuSign在发展业务上抓住了三个重点。

第一点,是与其他业务系统的集成。

SaaS经济从一个角度看也是API经济,对于参与者而言,在跟其他友商的集成程度非常重要。这一点在电子签名协议工具领域尤其如此,因为单纯的签名没有没意义,只有和业务办公财务等流程结合在一起才有价值。

——很多用户都在构建与我们的软件集成并利用API的工作流,而且这类应用的粘性往往都非常高。

根据该公司的数据,目前三分之二的流量来自于其集成在一起的业务系统(比如SAP和Salesforce.com和Workday等)。

——我们与许多客户已经使用的应用程序(包括Google,Microsoft,NetSuite,Oracle,Salesforce,SAP,SAP SuccessFactors和Workday提供的应用程序)提供了300多种现成的预置集成。

——(当系统集成在一起之后)人们开始在DocuSign上开展业务。如果是后台办公用例,可以管理财务等流程。如果是前台业务,比如房地产抵押产品领域,涉及多个参与者,对我们而言是ROI很高,而对他们而言,则可以拥有很好的客户体验。我们的客户喜欢与和他们的客户一起使用DocuSign。

第二点,是在电子签名市场站稳脚跟之后,又适时进入整个协议云市场。

——当您考虑整个协议云的工作时,eSignature往往是切入点。实际上,如果我们考虑更广泛的CLM功能,如果您没有带有数字签名的数字协议,那么就很难考虑用于管理合同和协议的数字解决方案。因此,……在接下来的几个季度中,(已有的客户)将给我们提供非常多的交叉销售和扩展整体协议云的机会。

目前,DocuSign是唯一一家在企业协议云中提供完整产品(从eSignature到CLM)的公司。它也是一种通用产品,可与350多种其他应用程序集成。

同时,另外两家竞争对手Adobe的Sign和Dropbox的Hellosign落后太远,因为它们对各自的核心业务缺乏战略性,只涉足了250亿美元电子签名市场的一小部分。

分析认为,DocuSign在企业级市场上采用协议云将增强DocuSign作为市场领导者的优势,这可以让他在产品定价乃至未来的利润增长等方面掌握更多的主动权。

第三点,对客户分层,并进行优化调整。

SaaS公司对客户进行分层是一种常规操作,可以让公司的收入在稳定性、利润率和ROI等几个方面都能有更好的表现(此处不赘述,有感兴趣的可以跟我们联系,沟通更多细节。后续不排除专门推出一个系列文章)。

对于DocuSign而言,他们在客户群上也有自己的特点。

——我们拥有广泛的客户群,涵盖了各个行业和国家,并且客户集中度不高。没有哪个客户占总收入的10%以上。

——我们最初专注于向商业企业和VSB销售我们的电子签名解决方案,后来又将重点扩展到了目标企业客户。为了证明这种增长势头,我们的年合同价值超过300,000美元(按账单计量)的客户数量已从2013年1月31日的大约30个客户增加到2020年4月30日的473个客户。客户类型具有不同的购买模式。VSB往往很快就成为客户,几乎不需要销售或客户支持互动,但产生的平均合同价值较小,而商业和企业客户通常需要更长的销售周期,更大的合同价值和更大的扩展机会。

DocuSign的这种调整在上个财季就已经收到效果。ACV超过30万美元的客户在2020年第四季度同比增长41%。此外,高ACV客户的显著增长也对营业现金流/ OCF产生了积极影响,2020财年增长了52%,达到1.16亿美金。

总起来看,DocuSign如今在电子签名市场具备较大的统治权,而且又主动开辟了另一大战场。基于对已有客户的交叉销售以及更多客户的获取,DocuSign本年度的持续增长应该不是问题,超过10亿年营收目标也问题不大。

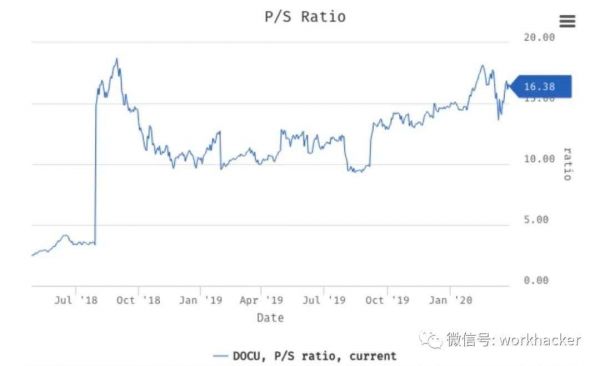

从资本市场的表现看,自3月份低点以来,DocuSign的股价已上涨了90%以上,目前的市销率为25倍,根据当前的收益基础,一些投资者认为该股的估值很高。但是,由于公司强大的基本面,巨大的未来增长机会和基于订阅的业务模型,也有人认为其估值还算合理。【END】

财报PPT摘选

相关推荐

DocuSign:制霸电子签名市场,年营收超10亿美金妥妥的

D轮后差距快速拉开,中国电子签名的淘汰真正开始?

「DocuSign」以1.88亿美元收购Seal软件,用AI提高电子合同的自动化流程

电子签名背后的跑马江湖

36氪首发 | 获近千万元天使轮融资,「维妥科技」要做直播电商的数据中台

双十一快件妥投97.5%,你还有没收到的快递吗?

e签宝获蚂蚁金服领投6.5亿元C轮融资,电子签名行业头部效应加剧

36氪独家 | 「上上签」与「众签」战略合并,电子签名行业新一轮洗牌开始

字节推出「电子牵」,与阿里腾讯争抢电子签名市场

Uber 以31亿美金收购 Careem!中东史上最大退出

网址: DocuSign:制霸电子签名市场,年营收超10亿美金妥妥的 http://www.xishuta.com/newsview24988.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95088

- 2人类唯一的出路:变成人工智能 20304

- 3报告:抖音海外版下载量突破1 20127

- 4移动办公如何高效?谷歌研究了 19524

- 5人类唯一的出路: 变成人工智 19425

- 62023年起,银行存取款迎来 10245

- 7网传比亚迪一员工泄露华为机密 8365

- 8五一来了,大数据杀熟又想来, 7851

- 9滴滴出行被投诉价格操纵,网约 7477

- 10顶风作案?金山WPS被指套娃 7167