Salesforce:在千亿美金市值的SaaS软件第一梯队中继续孤独成长

编者按:本文来自微信公众号“湾区盒子CLUB”(ID:BayboxClub),作者:zgcgdg,36氪经授权发布。

湾区盒子BAYBOX 原创

作者 | DONG

编辑 | XUGUOGUO

本月初,Salesforce(NYSE:CRM)公布了第一季度业绩。虽然该公司设法超过了本季度的市场预期,但对2020全年的预期增长比较一般。疫情之下,科技公司尤其SaaS软件公司保持了不错的成长,但显然,Salesforce已经受到了一些影响。

财务:2020不乐观

Salesforce第一季度的收入增长了30%,达到48.7亿美元,高于分析师估计的48.5亿美元。调整后每股收益为0.70美元,也好于市场预期的每股0.66美元。

按部门划分,订阅和支持收入增长31%,达到45.8亿美元,专业服务和其他收入增长20%,达到2.9亿美元。

在关键指标中,其当前的剩余履行义务(CRPO)预订额增长了23%,达到145亿美元。CRPO预订包括递延收入和订单积压。

粗略一看,这个成绩也不错。但我们也要看到,在一季度30%的收入增长之外,预计第二季度的收入将同比下降约8个百分点至22-23%,就全年而言,Salesforce会将其前景降至约200亿美元,同比仅增长17%。这个数据就从最初发布的指导值210亿美元至211亿美元(同比增长约23%)大幅回落。

与此同时,华尔街的共识是希望Salesforce仅将其指导价下调至207.5亿美元,同比增长约20%。

可见,在2020年接下来的时间,该公司对业绩并不太乐观。

Salesforce的首席财务官Mark Hawkins指出,该公司的指导预测考虑到因宏观环境困难而导致的客户流失率略有上升。

——我们的指导假设在本财政年度的剩余时间里,收入流失率从现在的不到9%暂时上升到不到10%。该指导反映了由于疫情大流行而对新的业务增长期望所做的调整。

与预期降低同步的还有,该公司的利润继续恶化。

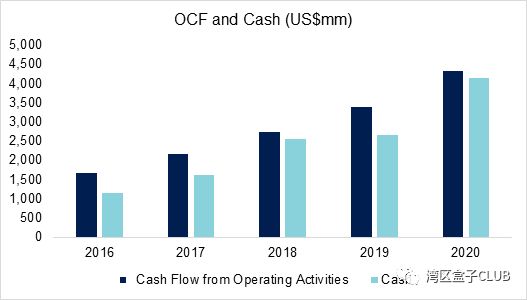

从数据看,该公司过去5年的经营现金流量和现金状况是不错的,基本上一直以20%的复合年增长率增长,仅在20财年就产生了43亿美元的运营现金流。加上融资能力,该公司的现金头寸也以类似的速度增长。

在过去五年中,该公司的FCF(自由现金流)利润率一直稳定在18%至23%之间。

但长期以来,投资者也一直呼吁Salesforce能实现利润上的增长,显然这种要求跟贝尼奥夫的想法并不一致。

最近的第一季度中,Salesforce的预估营业利润率达到了13.1%,比去年同期的18.2%下降不少,而GAAP营业利润率下滑至负数。

从历史数据看,营业利润率已经从19财年的3.4%下降至20财年的2.4%。有分析认为,这个利润率其实相当可怜,特别是对于一家年营业额为200亿美元、市值超千亿美元的公司来说尤其如此。如果做个对比:Workday在2020财年的预估营业利润率为13.4%,比Salesforce高出将近十个点,而这家公司的营收还不到Salesforce的五分之一。

业务:“并购+投资”保障持续增长

简单来说,Salesforce通过其Customer 360平台为企业提供各种集成的客户关系管理解决方案。

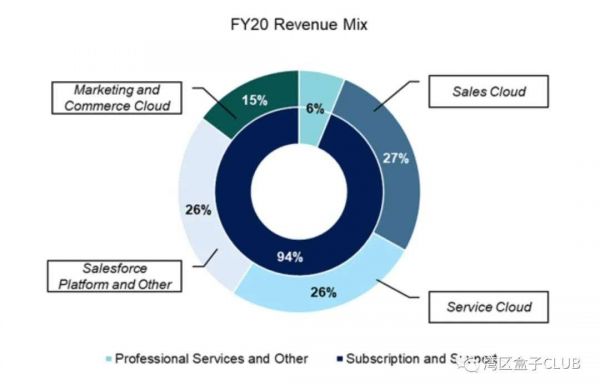

公司的收入可分为两个主要业务部门:专业服务和其他业务以及订购和支持。由于向基于订阅的业务模式转变,订阅部分约占总收入的94%。

如果继续细分,可以将其产品分为4个产品组:Sales Cloud,Service Cloud,Salesforce Platform和其他以及Marketing and Commerce Cloud。

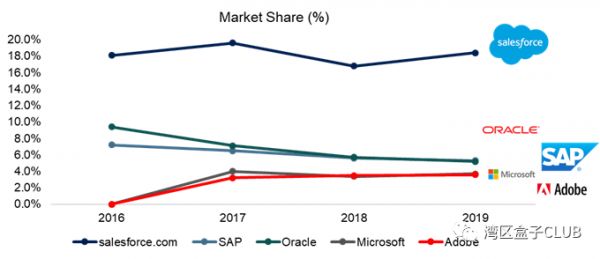

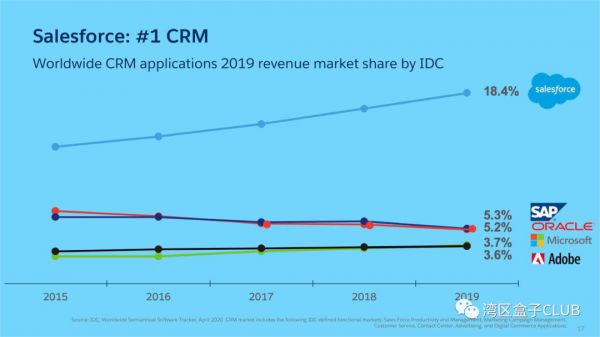

在过去的几年中,该公司已经将其产品组合扩展到其核心Sales Cloud(最大最主要的云CRM软件)以外的领域。但Salesforce最赚钱的业务依然还是在Sales Cloud这块业务上,它为Salesforce的20财年收入贡献了29%。同时,Salesforce的Marketing Cloud贡献了另外16%的收入。Salesforce 在CRM领域的市场占比很高。

因此,Salesforce的收入的大约一半来自于销售和营销领域的的用户。

所有从事软件/SaaS行业的人都知道,与销售营销相关的产品更好卖。因为几乎每个公司都有销售部门。而且这些部门尤其是B2B软件公司的销售部门,往往构成公司的实权部门,也是最有购买力的细分人群。

但同时值得注意的是,如今疫情扩散,销售部门却成为是疫情大流行中很容易受到限制的群体之一。各种出行禁令让整个业务都处于下降状态,所以当许多企业决定裁员,销售部门常常受到最大的打击。而销售专业人员的每次裁员都会直接影响Salesforce的订阅收入。

除了Sales Cloud这一旗舰产品之外,Salesforce 360 越来越像业务的未来。在2021年第一季度,Salesforce 360 推动了整体收入增长,因为其同比增长超过60%,同时已经占到业务的30%以上。

Salesforce主要采用两种方法来获得持续增长。

其一是收购。

在过去的几年中,Salesforce进行了几次收购,以补充其产品和技术。该公司于2019年8月以148亿美元的对价收购Tableau Software(NYSE:DATA),并于2019年10月以14亿美元的对价收购ClickSoftware Technologies。数据分析公司Tableau在2018年产生了12亿美元的收入。此前,Salesforce还在2018年5月以64亿美元的对价收购了集成平台公司MuleSoft。

分析认为,收购策略运作良好,尤其是在SaaS行业走向成熟之时。如前所述,SaaS持续获客的难题一直存在,但该策略通过直接收购其他解决方案提供商来解决该问题,从而增加了Salesforce的产品和客户群。

其二是,产业投资。

该公司一直在通过其企业风险投资部门Salesforce Ventures向初创企业投资。自2009年以来,该合资企业已与375多家公司建立了合作伙伴关系,帮助它们加速了增长,共进行了19次IPO。例如,价值124亿美元的云数据平台Snowflake 最近已申请首次公开募股(就在接下来的几个月内)。该基金的优点在于,他们投资了在技术领域提供独特解决方案的公司,这为在Salesforce专业知识内外扩展提供了机会。这是一项重要优势,可帮助市场领导者在这个动荡,不确定和复杂的世界中保持重要地位。

从上面可以看出,Salesforce已成为事实上的风险投资基金,经常将其投资纳入其旗舰CRM产品中。

疫情期间,Salesforce也推出一些应急措施,比如推出Work.com网站。这是一个一站式商店,可为客户提供定期的专家见解以及劳动力再培训所需的工具。

本月初,该公司还宣布与Workday建立战略合作关系。作为合作关系的一部分,两家公司将在Workday和Work.com之间提供集成解决方案。集成的解决方案将同步来自Workday,并将其包含在Workday Skills Cloud中。在接下来的几个月中,Salesforce和Workday将继续根据时代的要求向该平台添加其他功能。

另外,该公司还创建了免费的快速响应产品Salesforce Care,该产品配备了各种工具来帮助企业度过疫情封锁。该公司还创建了Tableau Data Hub,这是一个免费资源,供世界各地的公司和政府用来可视化和了解有关大流行的数据。这些举措可能也会吸引来一些新客户,从而抵消流失率的上升。

但另一个比较负面的消息是,今年Salesforce将取消Dreamforce这一标志性的市场活动。这个活动可能不仅是该公司最大的活动,也是云计算行业最大的年度活动。虽然借此可以省下 6500万美元的办会费用,但也失去了一次非常关键的现场获客机会。

估值:这取决于你是否跟随贝斯奥夫的愿景

Salesforce的股价在过去五年中无疑取得了极高的长期收入和收益增长。然而,回顾一下Salesforce仅在去年的股价表现,尽管该公司的股价在2019年上涨了18%,但仍落后于整个软件行业同行约41%。

经过多年的快速增长,大家对Salesforce未来的收入预期和股价走势产生了分歧。

一种观点认为,只要贝尼奥夫接着这么干下去,就没问题;而另一种观点则认为,该公司已经不可避免的陷入停滞。

应该说,Salesforce经过过去这么多年的发展,已经证明其有能力加入以微软和Oracle等为代表的大型软件公司行列。SaaS软件公司目前市值过千亿的也就他一家,而且已经保持了一段时间。

Salesforce在过去四年中收入翻了一番,并有望在2024年再翻一番。Salesforce希望在其已经占主导地位的市场中继续增长,同时在国际上进行扩张。

关键在于,贝尼奥夫对于公司未来增长的愿景是怎样的。

现在看起来,他的做法更像是主掌亚马逊的贝佐斯。也就是说,该公司会想尽办法获得增长(产品线和客户群等等),在同样的飞轮理论之下,他的目标可能会不断放大,但利润不在他的考虑范畴以内。

基于同样的原因,分析师多年来一直在批评Salesforce的主要问题之一是该公司的并购。

今年2月,Salesforce宣布以13.3亿美元(主要是现金支付)收购Vlocity,这是一家在Salesforce平台上建立的软件公司,专门提供垂直软件。但也有很多人认为,该公司的这类收购可能并不划算。尽管Salesforce的收购可以增加收入,但不一定可以增加利润和/或现金流量。

具体到今年,Salesforce的表现在科技行业(软件圈)属于一般,但相对于其他行业还是算不错的。有人说,对于Salesforce来说,属于他的最好的日子已经过去了。但话说回来,如果就今年而言,对谁来说不是如此呢?!【END】

相关推荐

Salesforce:在千亿美金市值的SaaS软件第一梯队中继续孤独成长

SaaS之王Salesforce如何长成千亿美金巨兽?

Salesforce收购Slack,SaaS合纵连横时代到来

Salesforce收购Slack,全球SaaS格局将发生哪些变化?

Salesforce或将高溢价拿下Slack,全球SaaS格局将生变?

中国版Salesforce“难产”

深度复盘:豪掷157亿美元大举并购,Salesforce是如何成长起来的?

市值1300亿美元,这家SaaS公司是怎样炼成的

SaaS企业,有机会拥抱春暖花开吗?

30倍成长空间,中国企服市场未来何在?

网址: Salesforce:在千亿美金市值的SaaS软件第一梯队中继续孤独成长 http://www.xishuta.com/newsview25294.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230