2020,光伏产业再爆发?

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),分析师:徐云飞、庞钧文、黄琨,研究助理:李阳东,题图来自:视觉中国

近日,国家能源局发布了远超市场预期的光伏竞价补贴结果——总支持装机容量达25.97GW,大大超出市场原先预计的20GW。

消息落地后,市场反应热烈,周一光伏行业龙头公司迎来普涨。

尽管如此,事实上,2020年也是国家对光伏行业竞价补贴的最后一年。那么,穿越刀光火影而来的中国光伏产业,能否在今年顺利毕业,迎来属于自己的“独立时代”?

国泰君安电力新能源团队发布跟踪报告认为,光伏发电成本的不断降低,加上中国光伏企业在全球产业链的优势地位,让光伏企业对政策补贴的摆脱已经指日可待,龙头企业的长期成长空间有着很高的确定性。

光伏发电成本8年下降近80%

近日,国家能源局发布2020年光伏发电项目竞价结果,总计25.97GW、434个项目纳入2020年国家竞价补贴范围,大大超出市场原先预期的20GW。

根据2020年的光伏补贴政策,竞价项目资金总盘子仅10亿元,却通过竞价支持近26GW的项目,相比2019年17亿补贴支持近23GW的项目,显示出光伏行业成本下降的成效十分明显。

2020 VS 2019 光伏发电项目竞价结果,图片来源:国泰君安证券研究

而据国际可再生能源署(IRENA)在2019年上半年发布的《2018年全球可再生能源成本报告》——

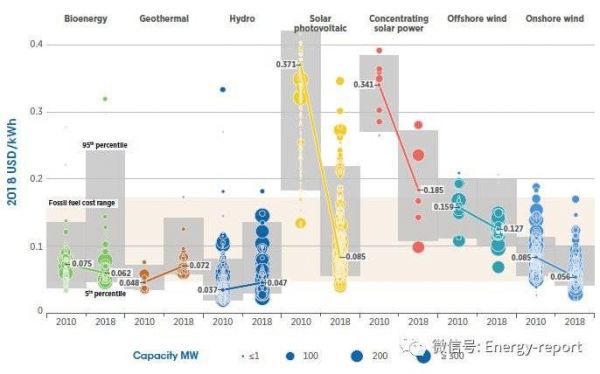

2010年~2018年,2018年全球光伏度电成本(LCOE,加权平均)为0.085美元/度(按汇率为7折算,折合人民币0.595元/度),同比2010年下降了77%。

2010-2018年光伏发电成本下降了77%。数据来源:IRENA

90%的光伏发电规模的成本区间为0.058美元/度~0.219美元/度,逐步接近化石燃料发电成本。

光伏发电LOCE逐步接近化石燃料发电成本,数据来源:IRENA

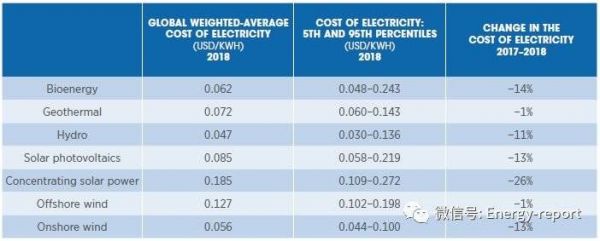

根据IRENA数据库,预计到2020年,全球光伏发电加权平均电力采购协议或交易价格可再次降低一半至0.048美元/度(折合人民币0.336元/度),低于同期投入运营的约700GW火电边际运营成本。

IRENA预计2020年全球光伏发电加权平均LCOE低于火电,数据来源:IRENA

中国在全球光伏产业链极具优势

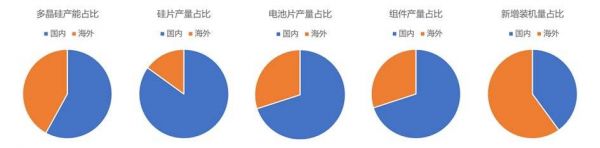

全球光伏发电成本的大幅下降背后,占据了全球70%市场的中国光伏产业链功不可没。

中国光伏行业几经曲折,目前已经形成了成熟且具有竞争力的产业链,成为我国为数不多的、可同步参与国际竞争并在产业化方面取得领先优势的新兴产业之一。

1. 从产业规模看,2007年起国内光伏各环节产业规模连续多年保持世界第一。

在光伏四大环节——多晶硅/硅片/电池片/组件领域,中国产业规模在全球产量占比分别达到58%、85%、70%、70%。

国内光伏各环节产业规模连续多年保持世界第一,数据来源:中国光伏行业协会、国泰君安证券研究

2. 从技术水平看,我国光伏产业化技术处于全球先进水平,前沿技术也开始加速布局。

在产业链各环节共同努力、加政府政策大力支持下,我国光伏组件技术层出不穷,由单晶硅、多晶硅、铸造单晶硅等新材料、新技术带动下的成本下降、效率提升尤为明显。

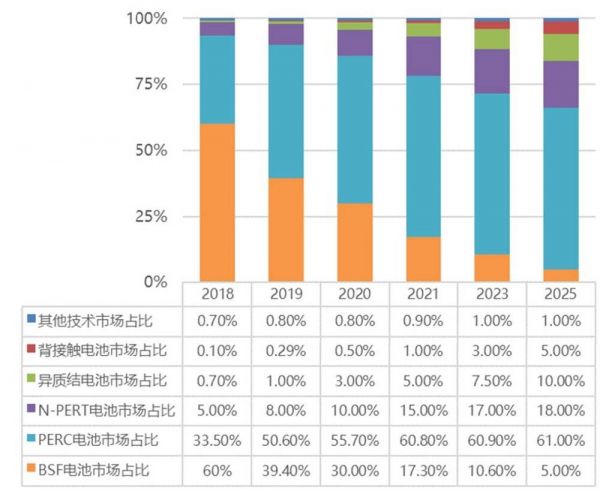

以成本大头——电池为例。目前PERC电池已经成为市场主流电池,但伴随着PERC电池效率提升开始逐渐放缓,具备效率高、无光衰、温度系数低、弱光响应高等诸多优势的基于N型硅片的异质结电池(HIT)产业化已经成熟。

PERC技术仍是未来几年的主流,数据来源:国泰君安电新2020年度策略

目前多家国内厂商在HIT产能规划上动作积极。

国产设备提供商有望实现弯道超车,数据来源:中威新能源、国泰君安证券研究

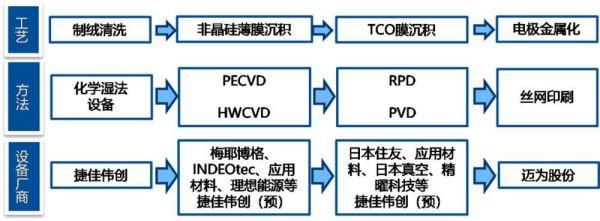

与PERC生产工艺相比,HIT生产工艺步骤更为简单,但是这几个环节工艺难度大,且产线与传统电池不兼容,设备资产投资较大。

目前在清洗制绒环节已有充分的国产设备方案;非晶硅镀膜、TCO镀膜环节以国外供应为主,国内厂商正在加速研发;金属化环节已有国产设备厂商开始参与。

HIT设备相比PERC有较大变化,数据来源:国泰君安证券研究

今年四季度行业有望迎来再爆发

根据国家能源局对竞价项目的要求,2020年底前未全容量建成并网的,每逾期一个季度并网电价补贴降低0.01元/千瓦时;逾期两个季度后仍未建成并网的,取消项目补贴资格。

因此,我们判断此次中选的项目方会尽量在2020年年底并网。

结合户用项目、特高压项目、平价项目等,我们预计下半年装机量有望超过30GW。考虑到竞价项目走土地、接入等,我们预计峰值主要集中在Q4,Q3相对来说景气偏淡,Q4单季度国内装机可能会超过20GW。

早在一季度,我们也看到了各大光伏龙头企业的产能扩张潮。

电池片大厂持续扩产规模效应下,降本为王,数据来源:摩尔光伏、PV InfoLink、隆基、通威公告,国泰君安证券研究

# 通威股份:2020年底形成30GW~40GW电池片产能,项目全部实施后产能达到60GW;累计产能目标,2021年40GW~60GW,2022年60GW~80GW,2023年达到80GW~100GW。

#隆基股份:拟投入45亿元,新建10GW单晶电池片产能。

同时,作为光伏补贴的最后一年,我们也看到了国内光伏产业的成长力。

随着最新一轮降本,目前光伏组件已经来到1.4元/W左右,这个价格在全球范围内都有实现平价甚至低价上网的能力,甚至能够负担一定的储能成本,光+储成为现实,长期成长空间已经十分确定。

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),分析师:徐云飞、庞钧文、黄琨,研究助理:李阳东

相关推荐

2020,光伏产业再爆发

2020,光伏产业再爆发?

新一代光伏电池将量产,会改变产业格局吗

特斯拉屋顶光伏业务招兵买马?光伏瓦片售价或高4倍

主业困顿、转型不顺,光伏产业明星公司“向日葵”遭遇退市危机

阳光电源:曾经失落的光伏龙头,能否硬核起飞

光伏:还有多少个十年能勇敢做热血青年

天合光能挂牌上市,科创板迎来首家光伏企业

太阳能光伏发电将占据重要席位,「中腾微网」加速国际业务布局

中国光伏:复活的军团

网址: 2020,光伏产业再爆发? http://www.xishuta.com/newsview25849.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230