特斯拉:2000亿美元的「行业公敌」

编者按:本文来自微信公众号“元气资本”(ID:yuanqicapital),作者:登山客,36氪经授权发布。

7月1日,特斯拉市值突破了2000亿美元大关,超越丰田,成为汽车市值之王。

特斯拉以历史上很少有公司能做到的方式激发了公众市场的想象力:尽管产量尚不及福特和丰田等老牌汽车制造商的一半,但过去6个月以来,市值像选配了Space X 的火箭助推器般飙升,最终问鼎汽车行业。

市场对特斯拉大规模且长期的增长预期,成为了特斯拉估值的关键,这种增长源自公司迅速扩大现有产品产量和拓展产品线的能力。

1 尴尬的Model Y和要命的质量问题

特斯拉面向大众的第一款产品Model 3的初期推广过程中,质量是一个大问题。现在,同样的问题也困扰着Model Y。

Model Y是特斯拉最新推向市场的车型,作为一款紧凑型SUV,它承载了特斯拉很多希望。CEO埃隆-马斯克曾言,Model Y将成为特斯拉最畅销的汽车,并最终让公司实现持续盈利。

不幸的是,对于特斯拉及其庞大的市值来说,Model Y的推广似乎并不顺利。此外,有迹象表明,市场需求可能并不像马斯克认为的那样大。

6月16日,曾经的特斯拉“铁粉”、Electrek主编Fred Lambert发表了一篇文章,详细介绍了Model Y的一系列问题,称 "论坛上充斥着Model Y新买家报告的问题,拒绝交付,在某些情况下,特斯拉还因问题主动取消了交付"。文章措辞严厉,结论悲观,这与我印象中的Lambert大不相同,作为主编,他曾在各大权威论坛长期扮演着“特斯拉布道者“角色,也是对抗那些来自华尔街、喜好”抹黑“特斯拉的分析师们的先锋。

不出所料,文章发布后,Lambert受到了来自特斯拉粉丝和支持者的攻击。但他不愿意收回自己的批评。在Twitter上,他再次抨击了Model Y的质量问题,呼吁特斯拉在车辆问题解决之前,暂时停止量产。他说:

“我知道生产爬坡的过程有多难,我也曾暂缓报道质量问题,当时只涉及油漆、装饰和其他外观问题。但现在后座和安全带是另一个层面和程度的问题,我不得不报道。特斯拉试图交付的一些(汽车)的状况实在是太荒谬了,根本就不应该送到客户手中。我听说特斯拉在交付前扣下了一些,但更多的Model Y正在送向客户,我不得不认为这与季度末相关......”

面对“老友”的质疑,马斯克也无法做到置之不理。

“我是特斯拉的股东,100%相信特斯拉的使命是加速电动交通工具的出现。正是基于这一点,我建议特斯拉在Model Y上退一步,在第二季度受到冲击,专注于质量,然后再加码。”

马斯克自己也承认,疫情期间Model 3产量提升的困境几乎要了特斯拉的命。他如果听从Lambert的建议,可能会削弱特斯拉的增长趋势,并使公司的估值受到怀疑。

因此,特斯拉面临着一个艰难的选择,一是 "退一步海阔天空",这可能会阻碍其涨势;二是在质量问题持续存在的情况下继续推进,这可能会疏远其忠诚的客户群——尤其是在中国市场。

之所以说Model Y承载了太多希望,因为它是一款跨界车而非轿车。跨界车市场确实比轿车、跑车市场大得多,特斯拉希望打开更广阔的市场也自然不难理解。然而,Model 3由于大量的订单积压而,释放出了一些对Model Y的需求,但后自2020年3月投入生产以来,反响却明显平淡。

一个问题似乎是缺乏与Model 3的差异化。元气资本此前曾指出,Model Y似乎只是一个略微大一点的Model 3,而不是像它最初被称为的真正的紧凑型SUV,相对有限的内部空间和拥挤的第三排降低了其与该细分市场中同类产品竞争时的吸引力。

另外,与Model 3相比,大众对Model Y的兴趣似乎要少得多。除了在2019年3月首次亮相时的短暂高峰之外,Model Y在关注热度方面一直落后于Model 3,这似乎已经转化为疲软的实际需求,6月初特斯拉出人意料地决定将Model Y加入其推荐名单就是证明。

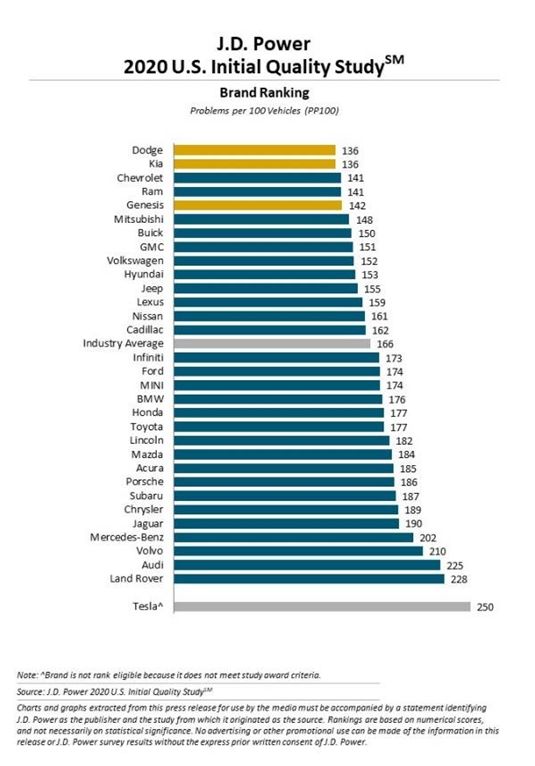

特斯拉的实际制造能力基本也没有达到他们的承诺。事实上,J.D. Power最新的年度初始质量研究(IQS)发现,特斯拉的汽车比其他汽车制造商的汽车更容易出现缺陷。

6月24日,J.D. Power发布了2020年初始质量研究报告,其中首次将特斯拉纳入其中。多年来,特斯拉一直通过拒绝J.D. Power访问其客户车辆登记数据来避免纳入IQS。正如J.D. Power的Doug Betts所说的那样,这种不愿合作的态度本身就不正常。

“与其他制造商不同,特斯拉不允许我们在15个州调查车主。然而,我们能够从其他35个州的车主那里收集到足够多的调查样本,并在此基础上计算出特斯拉的得分。"

根据今年的研究结果,我们可以理解为什么特斯拉不愿意参与其中了。在今年IQS调查的32个汽车品牌中,特斯拉排名倒数第一,平均每100辆车有250个缺陷。行业平均水平是每100辆车有166个缺陷。

来源:J.D POWER, 元气资本

J.D.Power的研究结果证明了许多车主、记者和分析师关于特斯拉持续生产质量问题的分析、报道是正确的。

特斯拉质量的麻烦很大程度上源于马斯克对汽车制造流程的革新愿望。

2017年,马斯克声称,特斯拉即将成为 "地球上最好的制造商"。马斯克对制造业野心的关键是他对"外星无畏派 "工厂的设想,设想中,特斯拉能将自动化提升到一个全新的水平。马斯克宣称,"机器将以如此快的速度和效率制造机器",以至于特斯拉的汽车装配线不得不考虑空气摩擦的影响。

然而,Model 3的质量问题让公司惊觉,过度依赖自动化让公司陷入了 "生产地狱"——对此唯一的出路就是放弃外星“大兵”,砍掉多余的机器人,将更多的人类劳动融入到装配过程中。

在过去,特斯拉一直享有令人羡慕的客户忠诚度,在近年来的多次调查中,特斯拉的忠诚度超过了所有其他汽车制造商。热情的粉丝让特斯拉成为家喻户晓的品牌,为这家号称不做广告的公司提供了大量免费广告。

特斯拉还继续享有许多分析师和评论员的支持。例如,专注于科技领域的资产管理公司ARKInvest给特斯拉定的目标价为7000美元,他们认为,从长远来看,这家电动车公司的资本效率将明显高于同行;世界上最著名的市场评论家之一吉姆-克拉默(Jim Cramer)曾称赞马斯克是 "我们最好的制造商......世界上最好的制造商"等等。

然而,特斯拉的优势似乎正在消散,尤其是在客户中。去年,AMCI的 "可信汽车品牌研究"(Trusted Automotive Brand Study,衡量消费者对各类汽车制造商的信任度)显示,消费者对特斯拉品牌的信任度直线下降。

随着特斯拉将市场扩展到专用核心之外,公司声誉正面临越来越大的压力。在中国市场方面尤其如此。中国市场已经成为特斯拉增长的关键组成部分。摩根士丹利中国汽车分析师Jack Leung认为,质量差和劣质工艺可能会疏远中国消费者。特斯拉的品牌之所以能在持续不断的质量问题中存活至今,是因为其忠诚的客户愿意忽略这些缺陷。

问题是由几个因素造成的,其中最主要的是它显然不愿意接受行业成熟的实践方法——过度自动化是其他制造商曾经面临并解决的问题。马斯克却坚持要重新吸取惨痛的教训。2018年2月,当马斯克在宣传他的外星恐高症时,汽车制造专家杰弗里-莱克警告说:"如果他要安装所有的机器人设备来实现他的愿景,那将是一场灾难。"

2 马斯克不是神

根据元气资本过去对马斯克的研究,发现人们对他的言论有两种完全不同的解读方式。

一部分人的信念是,马斯克撒谎、作弊,不可信任。他们觉得,凡是正面写马斯克或特斯拉的人,一定是被催眠、洗脑的僵尸,无法在金融数学层面分析或做批判性思考——都是迷弟迷妹。

另一部分人对马斯克的理解则不同。一名从事机械设计的工程师朋友告诉元气资本,每当有人开始创造新的东西,这条道路是曲折的,到达目的地的时间是不确定的。不理解这一点的人就会问:"你们还要多久才能解决Model 3生产线的问题?"或者,"中国新的设计部门还要多久才能创造出低成本的特斯拉Model,并开始从中国的新工厂出货?“

关键是,实现任何进展的时间都是不确定的。因此,任何给出的时间框架都是一个最好的猜测,仅此而已。

猜错了也并不是说谎。“马斯克说Model 3的生产会是这样那样,现在是11月,生产并没有发生,所以,马斯克是个骗子","马斯克称我们现在就能实现完全自动驾驶,我们没有,所以,他是是个骗子"。

很多人的解读对马斯克的每一句话都会跳到一个可笑的维度上。实际情况是,特斯拉团队花了6个月时间熨平了Model 3生产线上的难题,全自动驾驶还在推进中,而中国的设计团队才刚刚开始新车设计。

在我看来,一切都显得正常合理,而且一直如此。当特斯拉因为Model 3生产线陷入“生产地狱”的时候,评论就在写马斯克如何撒谎,特斯拉如何永远无法让生产线运转起来。这对于一家走在前沿试图创新的企业而言,过于苛刻了。

3 内燃机汽车大逃杀

由于一些令人费解的原因,每个传统汽车公司的首席执行官的行为,就像当年柯达首席执行官站在数码相机时代来临之前的状态。不同的传统汽车公司可能知道,如何制造更豪华的汽车,而当下人们首先关心的是功能——美观是车辆能够发挥性能后获得的奢侈品。

再次声明,我们并非特斯拉的粉丝。但你得承认,有些技术确实更好,这恰恰是特斯拉所拥有、而其他汽车公司不知道如何打造的技术。他们可以造出与特斯拉正在创造的技术相似的东西,这就能骗过分析师和传统汽车公司的CEO们。

但是,创造一个连贯的交互技术系统,是一件比简单地制造一辆电动汽车要复杂得多的事情。

传统汽车公司不知道如何建立同等的互动技术体系:他们没有充电网络;他们没有任何公用电网的经验;他们的车型是亏损的;他们不写自己的软件;他们没有垂直整合。

所以,虽然传统车企的BEV(纯电汽车)入局者似乎和特斯拉等同,但事实并非如此,福特限制了购买野马e初始版本的人数,大众对新的纯电BEV也是如此。

当生产成本大于公司出售车辆的价格时,限制汽车的销售数量可以减小损失。目力所及,还任何信息表明有传统汽车公司正在打造他们的BEV车型,并实现盈利。从技术上讲,传统汽车厂商已经非常落后了。

ICE(内燃机)汽车仍将延续到2030年前后,唯一原因就是特斯拉建厂速度不够快,无法满足即将到来的需求。从商业上来说,尽管传统汽车公司在BEV技术上已经落后了很多,但他们仍继续将资金投入到盈利的ICE汽车制造中。马斯克不想扼杀传统汽车行业,他只是想杀死ICE汽车制造罢了。

按照每个工厂每年50万辆BEV计算,每年需要200家工厂才能制造1亿辆汽车。这大约是全球结束生产ICE汽车所需要的。按每个前兆工厂投资约40亿美元计算,200亿美元足以在全球新建约5家工厂。如今,特斯拉正在运营、建设或加紧生产相当于8条生产线。3条在弗里蒙特(Model S+X,3,Y),2条在上海(Model 3,Y),1条在柏林,2条可能在奥斯汀(赛博卡车,Model Y)。特斯拉现在正致力于将6条生产线提上日程,上个季度大约有100亿美元的资金。

所以,要解决另外7到10条工厂生产线的生产,特斯拉需要200到400亿美元。

考虑到高企的股价,按照我们的理解,特斯拉的一个选择是发售4000万股、筹集约400亿美元。筹集的现金规模还大于通用汽车的总市值(约360亿美元),这将给ICE汽车制造商带来沉重的打击。

马斯克声称,他开发Roadster 2是为了 "狠狠地打击汽油动力汽车"。筹集400亿美元将使特斯拉股东仅稀释4000万股。这将是22%的股权稀释。如果筹集资金的目的是为了建立更多的工厂,开发更多的汽车,董事会是会同意的。此举将有助于股价向2000美元至4000美元迈进,而稀释将被视为战略性地转移整个行业的焦点。

目前特斯拉正在建设工厂,计划到2022年能够每年生产280万辆左右的BEV。但要想终结ICE汽车的建设,整个汽车行业每年需要制造的汽车数量远远超过5000万辆。

然而,整个汽车行业却拖拖拉拉,不愿意从ICE汽车的牙缝中脱身。他们知道如何制造ICE汽车,ICE汽车是有利可图的,而他们的BEV是亏损的。所以他们不愿意杀死他们的利润中心,用亏钱的(对他们来说)BEV来代替,基于这点,我其实十分佩服大众的决心。

在我看来,特斯拉需要尽快建厂,目标是每年生产5000万辆特斯拉BEV。特斯拉需要在2022年之前制造出目前在建工厂可能能够制造的车辆数量的20倍以上。筹集400亿美元应该可以让特斯拉建造的工厂足以每年制造约1200万辆BEV。因此,即使400亿美元也不足以让整个汽车行业完全转型,但这将是一个良好的开端。

如果每辆特斯拉在2020年筹集到400亿美元,那么到2025年,该公司很可能会生产超过1000万辆汽车。筹集到这笔钱将会踹开整个传统汽车行业,让他们开始发展自己的工厂。对于任何选择继续专注于制造ICE汽车的传统汽车公司来说,400亿美元的股权融资将意味着一个明确而现实的破产危机。

当然,对于特斯拉来说,还有不同的、甚至更聪明的融资方式来实现增长。出售400亿美元的股权会被很多人认为是愚蠢的,事实上,也没有必要。但是,我想不出更快的方法让通用、福特、宝马,以及其他传统汽车行业的人从ICE的困境中走出来。没有比害怕被破坏而死更快的方法来唤醒传统公司,让他们与BEV进入市场的选手比赛。

世界正在迅速变化,而大多数人都没有意识到这一点。

4 从车到电的互联

V2G(电动汽车入网技术)是我们对特斯拉未来最大的期待,也是高估值的支撑所在。

传统车企在太阳能或公用事业领域并无建树,在部署车辆并网、V2G技术方面处于明显劣势。相比之下,特斯拉在南澳州有一个可运营的VPP(虚拟发电厂),并准备在全球范围内进行同样的部署。

当特斯拉获得许可,开始在北美作为公共事业运营时,该公司将立即能够连接道路上的100万辆特斯拉汽车中的大部分。组成VPP的汽车电池将为PG&E和全球其他公用事业公司提供电网电力平衡服务。

特斯拉在英国也获得了作为公用事业运营的许可,并且已经在南澳大利亚运营虚拟发电厂。而特斯拉已经在加州建造大型电池运营。VPP与Hornsdale电池设施几乎一样。它们都是大量电池的集合。

唯一不同的是,VPP由停放在车库中的电池组成,这些电池彼此分开,而Hornsdale的电池都是挨着堆放的。但从将电力推送到电网的角度来看,它们是完全一样的。其他公司知道如何制造BEV,但只有特斯拉知道如何为电力公司建造电池组。

但问题是,连接到电网的汽车电池将比没有连接的更快老化。为了将现有汽车连接到电网,特斯拉需要告诉客户,当他们的电池容量将至75%左右时,他们可以简单地将电池组换成新的百万英里电池组。对于特斯拉来说,从V2G中能赚到的钱是非常多的,预计特斯拉会告诉客户这种电池更换的成本会非常低,甚至是免费的。

我们也预计这就是J.B.Straubel开设Redwood材料公司回收锂电池的原因。如今,没有足够的电池可以回收,所以开这个公司没有意义。但如果特斯拉向所有特斯拉汽车开放V2G,就会开始产生大量需要回收的电池。

一位拥有54kWh特斯拉动力墙电池的朋友说,他应该可以获得100美元/月左右的电网服务费。这意味着,拥有特斯拉Model Y和3每月将获得100美元左右的收入,100kWh的赛博卡车将获得200美元/月左右的收入,三厢赛博卡车将获得400美元/月左右的收入。

车辆并网服务将产生收入,换而言之,未来购买特斯拉的消费逻辑可能会改变,预期为了其他品牌的车支付每月还款,买一辆新的赛博卡车的成本将比给凯美瑞加汽油的成本还要低(美国各个地区的情况可能不一样)。

每辆特斯拉BEV的寿命都会比它们要取代的内燃机汽车长一倍以上。一旦支付了费用,这些车辆将继续产生收入,几乎是永远的,因为每当电池容量下降到一个低值时(10年后可能是75%),车主可以安装一个全新的电池,基本上就可以拥有一辆全新的汽车。

此前的分析中,特斯拉的未来可能远比现在更具有想象空间:将太阳能屋顶与无缝集成的电池构成店里存储系统是第一环;拓展电动汽车产品线,满足各主要细分市场的需求是第二环;通过大规模的车队学习,开发出比人工安全10倍的自动驾驶能力是第三环;“让你的车在不用的时候也能为你赚钱。”是第四环。

埃隆-马斯克和团队狡猾地隐藏了他们的野心。如果确实有这一天,每一辆特斯拉汽车都能在车主不使用汽车的时候赚钱。有的人会选择经营出租车服务,有的人只需把车插到电网上,就能少赚点钱。V2G才是未来汽车对于人类生活方式颠覆的真正方向。

可能用“未来”都不太准确,因为V2G将在今年晚些时候,即Battery Day之后,上线,时间暂定于2020年9月15日。

如果特斯拉每月从V2G赚取100美元,那么特斯拉车队的百万辆汽车将从他们已经售出的车辆中产生大约100美元*12个月/年*100万辆汽车,即每年12亿美元的被动收入。随着他们销售更多的车辆,这个被动收入会越来越多。到2030年,特斯拉每年应该会卖出3000万辆汽车,并在道路上接近6000万辆的总量。

在2030年,如果特斯拉有6000万辆汽车接入虚拟发电厂,每年的经常性收入可能会达到6000万*100美元*12=720亿美元。

在特斯拉投资者日/电池日上,特斯拉计划展示他们新的电池产能。如果他们透露他们正在制造百万英里电池,那么本文所预测的功能就会投入使用。

传统汽车公司通过出售零部件来修复那些持续坏掉需要维修的汽车,从而获得剩余收入。特斯拉已经找到了一种方法来制造可靠的汽车,可以通过向公用事业公司出售电网服务来产生经常性收入。没有一家传统汽车公司拥有足够多的BEV车型,让公用事业公司值得与他们合作。没有任何一家传统汽车公司拥有电池(今天的PowerWall,不久之后的车载电池)和电网连接、能量传输的专业知识。

这种全新的收入模式是特斯拉BEV所独有的。对于传统车企来说,在BEV车型如此之少的情况下,开发V2G技术并不划算。

*文中观点仅供参考,不构成投资建议。

相关推荐

特斯拉:2000亿美元的「行业公敌」

汽车公敌特斯拉

特斯拉为何值2000亿美金?

Spotify:救命稻草还是行业公敌

坐拥2000亿美元现金的苹果又发债融资70亿美元

市值5000亿美元的特斯拉,将刺破新能源汽车泡沫?

奈飞20年:行业公敌如何诞生

从众星捧月到众矢之的:软银怎么就成了硅谷公敌?

“公敌”苹果

马斯克坚决不让工厂因疫情停工,400美元的特斯拉是买点了吗?

网址: 特斯拉:2000亿美元的「行业公敌」 http://www.xishuta.com/newsview26044.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213