滴滴未有轻松时刻:短中长周期面临三大问题

(原标题:滴滴未有轻松时刻:短中长周期面临三大问题)

哪个阶段都不容易。

文|科技说

在顺风车连环事件之后,滴滴无论从业务还是对外声量方面都进入了“低谷期”,从一度的极为高调进入了蛰伏状态,直到6月27日,滴滴在上海高调宣布开启自动驾驶载人应用示范项目,赢得了颇多的声量。

本文将从以下几方面进行深度细致的阐述:其一,为何是现在滴滴宣布自动驾驶进展,并进入测试阶段;其二,滴滴当下最大的天花板或者是挑战究竟来自何处?

疫情冲击之下,城市出行受到重大冲击,这是对国内外众多出行企业的一次重大冲击,我们以已经上市的Uber为参考,来直观判断疫情对行业冲击。

我们整理了多季度以来Uber出行业务的总交易额和抽佣情况,见下图:

上市之前,Uber出行业务处于较快的成长周期,且在2019年上市前后,由于解决了募资问题,抽佣率也处于平稳下行中,但在2020年Q1,交易规模收窄,为稀释风险其抽佣率又到了22.8%的高点。

在全球出行收紧这一背景下,Lyft在2020年Q1总营收增长了23%,虽然未公布抽佣率和交易规模的细节数据,理论上Lyft提高抽佣率几乎无太大悬念。

从劳动力供给角度亦能对此有明确的阐释,疫情之下,美国失业率骤增(超过10%),Uber和Lyft为代表网约车在司机供应端自然得到加强,平台议价能力提高,抽佣率有增加的基础。

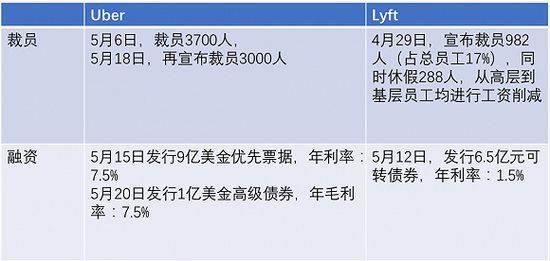

除提高抽佣率外,由于总需求暴跌,以上两大网约车公司也通过了发债和裁员来降低运营成本,我们整理了近期的两家公司在开源和节流方面的部分举措,见下图

在过去的两个多月内,两家公司通过裁员和再融资稳定现金流,为此也付出了较高的融资成本,如Uber发行的优先票据,年利率高达7.5%,对比拼多多2019年在美国发行可转债,年利率为0,对比而言,在当下低利率为主要表现的宽松货币政策下企业仍然付出了较高的成本,也可见其对资金的渴望。

滴滴为非上市公司,相关数据不甚清楚,但我们一方面可以Uber和Lyft为样本,来印证当前经济大环境下出行业务的艰难,而另一方面,我们也可从更多数据入手来确定滴滴在中国市场的面临的压力。

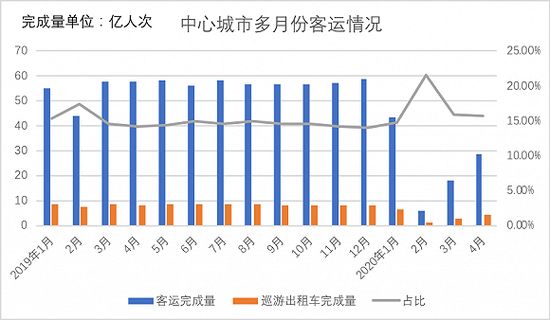

我们先以交通运输部披露的中心城市客运完成量这一指标入手,见下图

受疫情影响,我国中心城市客运总规模几乎呈断崖式下跌,以此判断,我国出行领域与Uber和Lyft所处环境应是大同小异,但另一方面,我们也看到,巡游出租车的比例有了较大提高。

受疫情不可测风险,公共出行比例被压缩,出租车较受喜爱,站在滴滴角度来看,要面临以下悲喜局面:

其一,乐观看,快车和专车此类出行业务在疫情期间将如出租车一样,重新得到一次绝佳的用户教育,为后疫情时代储备动力,在《2019年德勤全球汽车消费者调查》中,叫车用户的重视度是在流失的,见下图

以上原因固然有许多,诸如顺风车的恶性事件,以及部分城市对专车和快车管理加强导致价格上涨等等,但无论是何原因,作为国内最大的叫车平台,对于滴滴都并非是好消息。

疫情冲击中,叫车业务重新被用户所看重,在疫情期间滴滴在车辆消毒等方面也极为得力,对重新拉回用户信任有着积极意义。

其二,悲观看,疫情期间滴滴总交易量的收缩几乎未有悬念,但其中最赚钱的业务顺风车,在2019年末才逐渐恢复,但在疫情中,拼车难以成行,不仅要面临总交易量的萎缩,其营收质量也要有所折扣。

在前文叙述中,Uber和Lyft采取了裁员,加抽佣以及再融资的思路,这些适用于滴滴吗?

我们分析认为,前两者短期内不太适合滴滴。

2019年滴滴裁员2000人,占比15%,规模保持在13000人上下,也因为早先对未来市场的预判,滴滴较早避免了后续的强力冲击,对比之下,Uber裁员之后尚有20000余人,在两者总业务规模相差不大的前提下,滴滴压缩空间已经不大,此前柳青也宣布滴滴暂无裁员计划,或者说,不到紧急时刻,滴滴不会再轻易裁员。

关于佣金,滴滴此前公布其抽佣占总GMV的19%,但由于有未抽佣的出租车以及共享单车两大业务,我们预估其平均抽佣率基本在22%上下,对比Uber,滴滴抽佣率不遑多让。

从司机供给侧来看,虽然短期内的失业率会提高滴滴对司机的议价能力,但经济活动逐步恢复,自由就业的总供给会自然回落,此外,外卖、快递等业务的高速成长也会吸收大量劳动,若司机对单位时间的收益预期在恒定区间,滴滴或许会增加抽佣率,但空间已经不大。

因此,我们不妨将重点放在融资处。

滴滴与Uber中国业务合并之后,估值就达到了350亿美金,但到2019年末,其总估值还在500亿美金上下,从投资人角度看,股权年度增值10%左右,这是比较低的,最近在阿里拍卖出现了关于滴滴的股权拍卖,估值在600亿美金上下,也就是说,2018年之后,滴滴在市值管理上成绩寥寥。

换句话说,在顺风车事件,市场内对手环伺(美团,曹操专车等)等问题冲击下,滴滴需要新的故事和场景来做好市值管理工作。

国际化,共享单车,货运以及金融是过去几年滴滴不断深入的业务,部分业务也取得了不错的成绩,近期青桔单车单独融资高达10亿美金也是极大的利好。

但作为科技公司,滴滴仍然选择从“科技”二字入手,自动驾驶权重提高。

2019年滴滴将自动驾驶业务独立,2020年5月宣布融资5亿美金,如果说青桔单车可以融资10亿美金,滴滴自动驾驶此次的5亿美金只是起步资金。

在自动驾驶测试活动中,滴滴披露单车造价为百万计,基础性投入也颇为庞大,5亿美金对于后期仅是杯水车薪。

在此对本文做小结如下:1。对比Uber和Lyft滴滴当下情况不佳;2。较之同类企业,滴滴需要新的故事来做好市值管理;3。自动驾驶融资具有讲好故事,做好融资的重大诉求。

继续探讨。

滴滴的目的能实现吗?

此次滴滴展示为L4级别自动驾驶技术,虽然舆论中对直播中人工干扰较多以及速度等方面颇有微词,但总之,当天直播无过于失分举动,较为平稳。

对此部分业务的判断,还是应该从行业走向看。

2月末,国家发展改革委等11个部门近日联合印发《智能汽车创新发展战略》,明确到2025年,我国将实现高度自动驾驶的智能汽车在特定环境下市场化应用。

因此同时以新基建为切入的智能汽车技术设施不断完善,智能交通系统和智慧城市相关设施建设取得积极进展,车用无线通信网络(LTE-V2X等)实现区域覆盖, 新一代车用无线通信网络(5G-V2X)在部分城市、高速公路逐步开展应用,高精度时空基准服务网络实现全覆盖。

这给了行业观察者极大的信心,德勤在最新的报告中预计至2030年,中国运营的自动驾驶车辆将达到3000万辆。

十年后,主动驾驶汽车几乎占到汽车保有量的一成上下,再对比看特斯拉年出货尚在50万辆上下便拿到了过2200亿美金的市值,智能驾驶在替代传统汽车方面的先进性使其资本市场得到了绝佳的呈现。

但由于智能汽车的“技术”属性,堪称海量的研发投入是行业要必须面对的,我们整理了蔚来汽车和特斯拉仅三年的研发规模情况,见下图:

虽然滴滴自动驾驶与蔚来和特斯拉商业模式有所不同,但同在智能汽车赛道前期研发投入应属大同小异,以此来看,滴滴自动驾驶前期的5亿美金融资仅够一年的研发费用。

若要在前文3000万辆自动驾驶汽车中占较大份额,就要抓紧接下来融资,为业务提供充分弹药,以特斯拉为例,其量产10年之后,研发占营收比才降到10%以下,这也契合了程维此前所说对自动驾驶要持续投入10年的言论。

滴滴能否持续为自动驾驶业务注入资本将决定未来该业务的走向。

滴滴需要自动驾驶为其估值带入新的故事,同时自动驾驶也需要滴滴估值的溢价换来持续的基础投入,这是一场马拉松,关乎基础业务,研发,现金管理,市值管理,融资等方方面面,考验着程维和柳青。

滴滴,百度,以及智能汽车车企在这个赛道角逐,谁跑得快就夺得资本先行议价权,滴滴上马较晚,如何从速度上逆袭亦是相当重要。

最后总结滴滴短中长三个周期面临的问题:短期,尽快弥合疫情冲击,在后疫情时期加速顺风车的品牌和业务的重建;中期,结合自动驾驶,为企业带来新的故事,做好资本大文章,加速高品质融资;长期,在资本配合之下,对自动驾驶持之以恒投入,跑赢同类公司,收获市场。

哪个阶段都不容易,滴滴都无轻松时刻。

相关推荐

滴滴未有轻松时刻:短中长周期面临三大问题

新的一年,苹果公司所面临的大问题

三大问题难解 ,“车电分离”能成电动车救命稻草吗?

做好产品本地化,公司面临哪三大挑战,怎么解决?

互联网行业的周期就要来了吗

滴滴重踩油门

已经有了视频号,腾讯为何还要继续推出短视频产品?

TikTok 的敦刻尔克时刻

汽车行业正面临至暗时刻,但不会孤军奋战

风口渐停,周期之下彷徨的投资经理

网址: 滴滴未有轻松时刻:短中长周期面临三大问题 http://www.xishuta.com/newsview26176.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216