共享充电宝的“无限战争”

编者按:本文来自微信公众号“热点微评”(ID:redianweiping),作者:王新喜,36氪经授权发布。

在美团杀进共享充电宝行业之后,共享充电宝行业也迎来了第一股。日前,浙江证监局披露,小电科技已与浙商证券签署上市辅导协议,拟创业板挂牌上市。

在笔者看来,小电的上市,并不意味着共享充电宝行业迎来了曙光,而更可能意味着行业进入了更加焦灼的竞争局面。

从共享充电宝被推上风口到今天,已有三年之久。三年来,共享充电宝经历了质疑、洗牌以及专利战、营销战、涨价、盈利等多个阶段,随着巨头入场,老牌选手上市,市场进入了新的阶段。

时针拨回到三年前,“共享充电宝要是能成我吃翔,立帖为证。”王思聪的立贴当下被不少业内人士引用,来印证王思聪被打脸,迎合吃瓜群众的调侃需求。

但王思聪到底有没有被打脸,到今天其实还不能定论,因为三电一兽的对抗还在持续,原有玩家如何与美团这个搅局者竞争成了回避不了的难题。共享充电宝到今天依然并没有被资本市场看好。

小电的上市,这或许是当下美团的入场让行业感受到了危机,头部玩家试图通过上市来谋求资本市场的关注与认可。

虽然美团此前曾有进入过共享充电宝市场,但均是小打小闹,但今年明显是要动真格了。在此之前,整个行业是部分中小规模企业退出,头部基本稳固,用户的使用习惯逐渐形成,行业逐步进入提价周期,共享充电宝最初常规计费标准从每小时1元翻倍涨价为每小时2元,部分热门商场的价格甚至达到5元~8元/小时。

随着市场格局趋稳,来电、街电、小电等头部玩家在2019年都已经宣告盈利,共享充电宝行业正在寻思着进一步涨价盈利,但谁曾想半路杀出个美团,这一轮涨价还能否持续,可能要打上问号了。

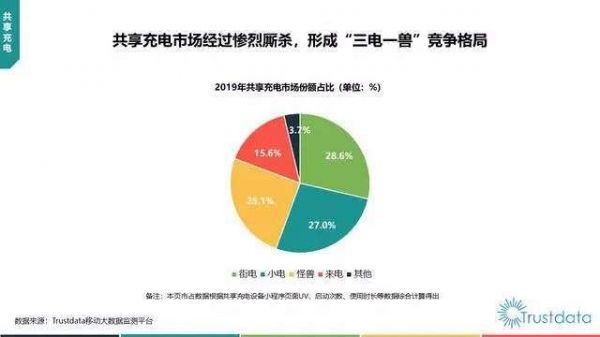

根据Trustdata发布的《2019年中国共享充电行业发展分析简报》,2019年共享充电行业总体已实现稳步增长,全年用户规模达到1.5亿人次。街电、小电、怪兽充电、来电4家头部企业的市场份额占比分别为28.6%、27%、25.1%和15.6%。

据预测,2020年我国共享充电宝用户规模将突破4亿人,整个市场规模将会进一步扩大。

共享充电宝迎来收割期,但美团要改变市场格局有难度

市场规模正在扩大,高频、刚需、且与移动支付紧密结合又是共享充电宝行业的场景优势,直播、短视频又正在爆发式增长,5G时代正在到来,电池技术的瓶颈暂时无法取得进一步突破,这些都是共享充电宝整体的市场外部利好。

但随着共享充电宝走入盈利周期,它暴露在巨头的眼皮底下,美团是第一个垂涎这块蛋糕的巨头,但不会是最后一个。从目前来看,三电一兽占了市场90%的份额,美团要改写市场格局依然有难度。这基于多个理由。

其一,共享充电宝市场因美团入局引发危机感,可能存在引发新一轮资本大战的可能性。随着小电上市,共享充电宝的两大头部——来电与街电跟进上市的可能性很大。

当前小电科技的背后,是腾讯、苏宁等顶级投资方。街电的背后是聚美优品,怪兽背后的资本方包括小米与高瓴资本;小电的背后有腾讯;来电的背后有红点创投中国基金与九合创投。

尽管如此,共享充电宝头还需更多的资本输血来打持久战,而上市可以更方便融资。在当前,整体外部融资环境较为冷清,企业融资难度加大,但另一方面,资本更加倾向于投向具有快速成长潜力或者已经跑通模式的头部企业。已经实现盈利头部更容易获得资本青睐。

资本当前缺乏好的投资标的,共享充电宝用几年的肉搏战证明了这个行业的投资价值——抗周期性强、利润好,市场容量还很大,上行势头好,在美团尚未体现出改变市场格局的潜质之前,原有头部玩家上市更容易获得较高的估值。

其二:美团进场之后,人们担忧美团挟外卖以令商家,将商家排名与充电宝的使用次数挂钩,逼迫商家选择。这是一招杀招,但也是一招险棋。对于美团来说,它没有必要为了充电宝这一块蛋糕而将自己的主业——外卖赌上,去进一步激发平台与商户之间的矛盾。

因为今年来本身因为高佣金的问题,美团与餐饮商家关系已经颇为紧张,对于美团而言,若要维护平台的双边生态的稳定性,需确保平台业务的公平性底线与原则。

如果在高佣金矛盾基础之上,美团若又将餐饮排名绑定充电宝业务去变相逼迫商家使用美团的共享充电宝,这无疑是进一步激化矛盾,变相将商家推向竞对。

因此,美团此前也表示,餐饮店的排名和充电宝的使用完全无关,影响商家排名的主要因素是订单销量、用户评价、服务距离等。

美团这种表态其实就是笔者所说的确保平台的公平性原则底线。因为外卖餐饮的排名如果不是来源于订单销量、用户评价与服务距离,而是跟一款充电宝业务挂钩,这必然极大的影响外卖用户体验,导致用户无法选择适合自己口味、消费水平与距离合适的商家,这也必然会导致其平台的服务水平、用户口碑下降。

对于一家第三方平台而言,如果它的业务核心没有基于用户基本利益来做决策,必然会破坏平台生态。外卖餐饮是美团的业务核心,为了一个充电宝业务,美团不会选择去破坏自己的核心业务生态。

此外是餐饮品类覆盖的场景有限,日前一头部共享充电宝品牌CEO对外透露, 在共享充电宝行业中,餐饮品类场景占所有品类场景三成左右,行业纵深比美团覆盖的要宽。

其三:共享充电宝的竞争核心是点位之争,一些重要品牌商与人流大位置好的点位渠道商成了共享充电宝厂商的重要竞争对象,也掌控了议价权。

基于抢占市场规模与优势点位的需要,共享充电宝玩家愿意给到商家更高的抽成比例。目前其实渠道商家占据了议价的主导权。尤其是在核心城市设备数量以及铺设密度提升,同一个场景下,共存着多家共享充电宝品牌。

而对于点位商家而言,谁给的抽成高,商家就会与哪家合作。早前有业内人士透露,怪兽充电在一些城市人流量大、地理位置好的商家入场费从几万到几十万不等,甚至还有高达60%的分成给予商家。

一些地理位置优越的餐饮商家也不愿意因为美团切入这块业务就必须用美团的,因为这极大伤害了商家的利益,也让商家丧失了自己对点位分成的主导权与议价权。

其四:专利也是共享充电宝行业的一把竞争利器。来电从最开始做共享充电宝就申请了移动电源自动租赁设备、移动电源的租借方法、租借终端相关的32项专利。

从2016年7月到2017年年初,来电借专利共发起或参与了40多件诉讼。其中,来电与街电之间的专利战旷日持久,双方专利互诉各有彼此的说法,互相拉锯。不过对于共享充电宝行业而言,专利诉讼的威力不容小觑。随着美团与行业原有玩家的竞争加剧,美团会不会成为挟有专利的头部企业的攻击目标呢,很难说。

共享充电宝的无限战争:烧钱战会不会再度涌现?

不过尽管如此,体量庞大、商家资源丰富的美团依然让原有行业感到巨大压力。王兴曾透露,美团到店服务涵盖的月活跃商家大概在200万,这超过了三电一兽目前公布的点位总和。

也就是说,美团如果能够谈下现有点位的一半甚至三分之一,从活跃商家这个维度上,就能给原有商家构成巨大压力。

不过如前所述,议价权在商家手中,对于餐饮商家的利益角度,一方面他们是看谁给的分成比例更高,或者充电宝租借定价更高(定价高,依照分成,收入就高)一方面也需要考虑与美团合作给自己的外卖业务或者线下到店业务带来更多的消费者的可能性。

总体而言,美团的入场让市场竞争变得复杂化,共享充电宝行业的盈利预期要延后了,而且资本烧钱大战是否会重新打响,也是未知之数。

我们知道,在美团尚未进入这个行业之前,共享充电宝行业正在走向格局落定,资本也放弃了改变战局走向的可能性,共享充电宝行业的投融资事件基本上是寥寥无几。

2017年共享充电宝行业投融资全年发起投融资事件26起。但到了2019年,我国共享充电宝行业投融资事件数为1起,投融资金额达5亿元。而最新数据显示,截至2020年5月共享充电宝行业投融资事件数也为1起,投融资金额为1亿元。

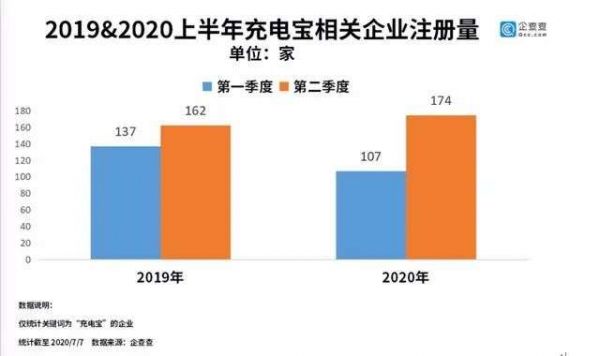

由于整个行业实现盈利,在美团之外,新的共享充电宝玩家又开始争相涌入,根据企查查数据,2020年1月至6月,我国充电宝相关企业注册量为 281家,其中第二季度注册量为174家,环比上涨62.6%。

这意味着行业点位之争将更加激烈,各玩家压缩自身利润来争夺商户资源的情况将愈加激烈。

如前所述,当前小电上市,或许是感受到危机,试图引入资本入局的一个信号。当前的头部玩家如果没有资本弹药补充,会缺少安全感,之前也有业内人士谈到,来电街电怪兽也有考虑引入资本,通过融资补充弹药的意愿。

美团也不会是最后一个入局的大佬。从竞争与利益的角度来看,阿里入局的可能性极大。曾有接近街电的人士透露,支付宝在去年就已经决定要投资街电,但街电和来电的产权官司纠缠不清,让支付宝放弃了。

但现在情况不同,美团与阿里的暗战已经打响。而小电科技的崛起背后有腾讯、红杉资本、金沙江创投等机构的身影,最初的三轮融资,腾讯均有参与。

美团做充电宝,进一步深耕餐饮商家的线下流量场景,基于本地生活的竞争需求,阿里系旗下饿了么、支付宝都有进入的理由。因为基于共享充电宝所能开拓的吃喝玩乐场景,是非常重要的流量入口。

此外,在抖音快手在试图自建直播带货闭环的当下,阿里迫切需要打开更多的流量场景入口。在支付宝、淘宝、天猫、高德等多个流量入口打通后,阿里本地生活平台与共享充电宝的契合度高,作为美团的老对手,饿了么口碑也在盯着这块蛋糕。

巨头们若逐一进场,烧钱战争或将再次打响,行业从蓝海玩成红海的可能性变大。

不过,资本是否愿意掺和,还很难说,因为共享充电宝并不是一个可以速战速决的战场,而是一个需要持续投入的战场,它并不利于资本快进快出套利。

纽约大学宗教历史系教授詹姆斯·卡斯在这本书中写到:

世上的游戏有两种。一种可称为有限游戏,另一种称为无限游戏。有限游戏以取胜为目的,而无限游戏以延续游戏为目的。

整个共享充电宝行业也正在开打以延续游戏为目的"无限战争"。

在希腊神话故事中,西西弗斯因触犯天条,被罚将一块巨石推到山顶。每次当他快要推到山顶之时,巨石就会滚落。这时,他必须下山将巨石给重新推往山顶——周而复始,无限循环。

共享充电宝似乎正在陷入西西弗斯的困局——眼看着就要进入终局——然后盈利收割市场,但没有想到战局又回到了融资烧钱洗牌大战的原点,巨头盯上,新玩家不断涌入,市场洗牌战还得继续打,该融资的得融资,烧钱的钱还得继续烧,点位之争还得持续,所有玩家都没有办法做到高枕无忧。

这看起来有点像公地悲剧——一片广袤的草原,但草和水是有限的,当放过来的羊和牛越来越多时候,直到超过草原的承载能力,草原开始退化,最终变为沙漠。

虽然共享充电宝符合一个好生意的模型,但当下来看,由于玩家太多,新玩家不断涌入,背后还有大boss在潜伏,行业还远谈不上成功的时候。

因为根据利润 = 营业额-渠道费用-人力维护及折旧这样一个公司,其中,营业额 = 使用频次×小时×单价×个数×出租天数。当玩家越来越多,充电宝数量变多,渠道进场费用与人力维护与折旧费用上升,单个充电宝能占用的用户充电消费频次降低了,它的利润就会降下来。

这一点与共享单车有类似之处,它是一个生意,但不是一个适合大规模铺开的生意,它的铺设量级一旦突破临界点,使用频次降低,会面临共享单车类似的困境。

而未来整个市场可能还将陷入到竞争无法停歇、无法看到终局的无限战争之中,行业变数依然存在,这意味着市场中的所有玩家都应该储备足够多的粮草,做好打一场持久战的准备。

相关推荐

共享充电宝的“无限战争”

共享充电宝“终局之战”

共享充电宝的真正挑战是?

共享充电宝两年肉搏战

比特斯拉充电还贵的共享充电宝?充电宝都要用不起?到底闹哪般?

共享充电宝,偷偷涨价了

共享充电宝为什么没有死?

共享充电宝再迎春天?怪兽充电官宣完成5亿元C轮融资

你不知道的共享充电宝涨价秘密

共享充电宝“三电一兽”不惧美团

网址: 共享充电宝的“无限战争” http://www.xishuta.com/newsview26742.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230