ADI宣布与Maxim合并,离德州仪器还差一个Maxim

本文来自微信公众号:半导体科技评论(ID:ICTechReview),作者:杜芹,题图来自:IC photo

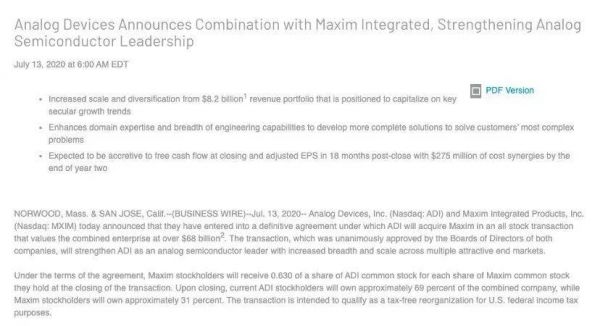

昨天,ADI公司宣布,公司和Maxim Integrated Products,Inc.已达成最终协议。根据该协议,ADI将通过全股票交易收购Maxim,从而使合并后企业的价值超过680亿美元。

公告表示,该交易获得了两家公司董事会的一致批准,将巩固ADI作为模拟半导体领导者的地位,并在多个有吸引力的终端市场上扩大广度和规模,带来预期82亿美元的营收。Maxim在汽车和数据中心市场的实力,与ADI在广泛的工业,通信和数字医疗市场的实力相结合,具有高度互补性,并与长期的主要增长趋势保持一致。

对ADI和Maxim来说,这是一个双赢的交易,但从营收数字上来看,如果想追上龙头,他们还需要继续努力。

ADI为何收购Maxim?

模拟芯片的行业特征是差异性显著/生命周期长/迭代慢。模拟芯片不严格遵守摩尔定律, 常常不会采用最先进的制程,故生命周期较长,有的产品可超过十年。著名的音频放大器芯片NE5532,在上世纪九十年代初的音响界被发烧友们誉为“运放之皇 ”,至今仍是很多音响发烧友手中必备的运放之一,生命周期长达30年。

再加上模拟IC市场由于其产品线固有的分散多样化特点,使得市场份额难以获得大的提升,模拟芯片公司除了内生增长,更需要走横向品类扩张,外延并购是拢获份额最有效的一个解决办法。也因此,这些年模拟IC厂商无不在收购整并大大小小的厂商。

其实自2015年10月起,德州仪器与ADI一直在就收购Maxim进行谈判。但到了2016年年初,彭博社消息指出,芯片厂商德州仪器和ADI已经各自放弃了收购Maxim的打算,主要是因为与Maxim之间在价格上无法达成共识。Maxim尚未将其投放市场,但显然愿意接受溢价很大的购买。

这些年为了吸引投资者,Maxim一直专注于通过削减成本和增长计划来最大化内部价值,因此也做了一系列的瘦身动作,包括出售两间晶圆厂。2015年11月,TowerJazz以4000万美元收购Maxim的德克萨斯州8寸晶圆厂,同时,TowerJazz将在圣安东尼奥工厂为Maxim生产产品;2015年12月,Maxim又将加利福尼亚州的一座晶圆厂以1800万美元卖给苹果,该厂最初于1997年Maxim从三星手中购得。

Maxim引以为傲的电源管理芯片技术,是受业界垂青的主要原因。市场研究机构Forward Concepts总裁Will Strauss表示,Maxim也有非常优秀的RF技术,是在几年前收购的,但还未推出市场:“所以我们或许可以说,他们还有一些还没亮出来的王牌”。

援引北京国际工程咨询有限公司高级经济师,北京半导体行业协会副秘书长朱晶的朋友圈快评,在她看来,ADI收购Maxim可以说是寒冬里的抱团取暖,两家2019年都经历寒冬,Maxim业绩下滑12%,ADI下滑6%。

Maxim主要业务集中在汽车,通信和工业三大块,去年在通信市场和数据中心市场业绩下滑分别超过25%和15%,工业下降接近10%,看来是受到华为事件非常大的影响。不过汽车领域是正增长的,但也不到5%。

ADI业务中工业占最多,通信第二,汽车第三,2019年工业下滑不到5%,汽车不到10%,但通信上维持稳定,说明华为的影响还可以。ADI的业务2019年在消费类上下滑12.1%,数据中心下滑10%,说明国产替代对ADI芯片的影响主要是在消费电子领域。

两家确实在2019年都过得不好,收缩消费和通信业务,淡化华为影响,强化工业和汽车领域的优势应该是收购的主要原因。

在朱晶看来,两家若合并成功,其合并在一起的总收入接近80亿美元,在模拟芯片领域依然排名第二,在全部IDM/Fabless排名中将进入全球前15,帮助ADI前进5到7位。会对TI有一定的影响和压力。至于对于正在国产替代的国内模拟芯片企业,又会出现一个可以比肩TI的巨头对手,尤其是在汽车和工业领域,替代难度加大。

ADI的收购史

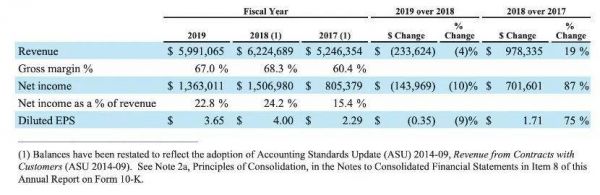

回看1900年,彼时ADI还不在模拟芯片前十大厂商之列,此后ADI一路高歌猛进,从1990年的第10+到95年的第八,又从2002年的第五到第四一直发展到如今的第二名。十年前ADI(2009年)的营业收入仅为20亿美元,十年后(2019年),ADI营业收入为59.91亿美元。

ADI的成长是惊人的,也是巨大的。半导体行业见证了摩尔定律的发展,也见证了行业的整合浪潮。而ADI发起的半导体并购案例,对其发挥了不小的积极作用,这些企业在巩固其原有业务的同时,也在不断为其开拓新的领域,提升其核心竞争力。

ADI 2019年财报

ADI 2009年财报

近几年,模拟IC市场在工业领域一直稳健发展。但通讯领域自2018年开始增速放缓,多数公司在这一领域出现下滑,不过ADI该板块业务占比一直在上升,5G时代有望带动行业新发展。此外,汽车领域发展也非常迅速,ADAS正在带来行业发展新动力。在这样的大趋势下,近些年来,ADI进行了一定的业务调整,具体表现在,其消费电子业务比重逐渐弱化,汽车业务取代计算机业务成为新宠,工业和通讯领域仍旧是ADI的前两大核心业务。

在此,我们按照不同的应用领域简单回顾下ADI的收购简史:

首先在通讯领域,2014年ADI收购了射频技术领先厂商Hittite Microwave Corp。Hittite是RF、微波和毫米波应用高性能集成电路、模块、子系统和仪表领域的创新设计公司及制造商。ADI,Hittite的组合涵盖了整个频谱,使ADI的射频技术可以不再局限于6GHz以下,实现了从0到110GHz RF频段、微波频段、毫米波频段的全频段覆盖,拥有完整的射频产品解决方案。

在物联网领域,2016年ADI一连收购了3家公司来完善其物联网技术。2016年3月,ADI宣布收购SNAP Sensor SA,这是一家总部位于瑞士专门从事高度创新的视觉传感技术的私有公司。此次收购将提升ADI在感知和信号处理方面的领导地位,并建立在平台级物联网(IoT)解决方案之上,如ADI获奖的Blackfin低功耗成像平台(BLiP)。

10月,ADI又宣布收购确定性以太网半导体和软件解决方案的领先供应商Innovasic。收购完成后,ADI可掌握一整套多协议工业以太网解决方案,并为适用于工业自动化和工业物联网的ADI智能自动化解决方案产品组合增添关键的配套技术,旨在解决网联网通信的可靠性。

在并购Innovasic前两个月,ADI还收购了Sypris Electronics LLC的网络安全解决方案业务,大大提升了ADI在安全高性能模拟解决方案领域的实力。

在汽车领域,ADI更是下了大手笔。其最重大的也是助ADI走上模拟芯片厂商第二神坛的一项收购是,2016年,ADI斥资148亿美元收购了电源巨头Linear,其高性能电源技术能将电源模块的封装体积做到极小,在提高电源效率的同时,提高电磁兼容性,大幅度降低对外辐射的干扰,进一步满足未来愈发严格的汽车应用需求。

这笔交易在2016年乃至整个半导体行业都产生了不小的震荡。作为占据半导体价值链最前端的高性能模拟技术的两家顶级企业,他们的合并改写了全球高性能模拟行业的版图,使ADI的产品广泛涉及数据转换器、电源管理、放大器、接口、RF和微波产品等,从此ADI开创了“全球首要的领先模拟技术公司”。

2016年11月,ADI公司又宣布从Vescent Photonics Inc.公司收购固态激光束控制技术,该公司是一家总部位于科罗拉多州Golden的私营公司。Vescent的创新性非机械光束转向技术可实现更强大的集成LIDAR 1系统,从而克服了与当今庞大的机械产品相关的许多主要缺点,例如可靠性,尺寸和成本。此次收购巩固了ADI作为下一代ADAS和自动驾驶应用的主要汽车安全系统技术合作伙伴的地位,并巩固了ADI在推动汽车安全方面20年的历史。

此外,2018年3月,ADI宣布收购汽车雷达公司Symeo GmbH,这是一家总部位于慕尼黑的私有公司,专门从事为新兴的自动汽车和工业应用提供雷达硬件和软件。Symeo的创新信号处理算法将使ADI能够为客户提供雷达平台,该平台的角度精度和分辨率有了显著提高。

最后是工业领域,这是ADI近年来最大的业务,这些年,ADI通过不断收购巩固加强自身的竞争力。2018年ADI成功收购 OtoSense。OtoSense是一家初创企业,开发了学习和识别声音或振动的“传感解译”软件,能够在问题变得严重之前确定工厂机器或汽车发动机中的潜在问题。

2019年10月,ADI又宣布收购Test Motors,这是一家专门从事电机和发电机预测性维护的公司。此次收购扩展了ADI状态监控解决方案组合,能够实现在停机和灾难性故障发生之前识别设备故障。

收购Maxim之后,距离TI还差一个Maxim

由上文可以看出,ADI这些年为了增强模拟的实力,做了不少收购整合,那么如果此次收购Maxim成功的话,与德州仪器的距离会是怎样的呢?

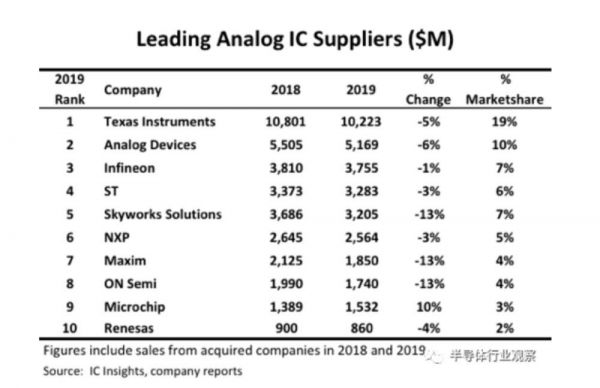

根据IC insights发布的全球模拟IC厂商排名可以看出,2019年德州仪器(TI)以102亿美元的模拟芯片销售额和19%的市场份额,稳坐2019年模拟芯片供应商龙头的位置。ADI与Maxim的份额加起来,才14%,如果两者能产生1+1>2的效果,那么就将差一点撼动德州仪器的地位,这一点的距离就是再一个Maxim。

梳理德州仪器的发展历史,并购和创新是公司成长的主旋律。德州仪器自2011年登上模拟IC巨头宝座之后,此后近20年几乎未发生过易主。而奠定其霸主地位的也是几次大型收购。

德州仪器早在1996年就收购了Silicon Systems,在1999年又先后收购了Unitrode and Power Trends。2000年德州仪器又斥资76亿美元收购了模拟芯片厂商Burr-Brown,获得该公司优秀模拟设计技术人员之后的德州仪器致力于组合主力产品DSP与模拟IC的业务模式,巩固了其在数据转换器与放大器领域的优势地位,并在模拟IC领域以14%的市场份额占据第一位。

所谓“攻城容易,守城难”,为了巩固其在模拟IC领域的地位,2011年德州仪器又斥资65亿美元收购了国家半导体,自此,一道固若金汤的守城墙便建立起来。

再者,率先步入300mm晶圆制造也是其大幅甩开后面厂商的一大举措。2009年从DRAM制造商奇梦达公司那里购买了300mm的制造工具,此后,德州仪器通过在其较新的RFAB和较老的DMOS 6晶圆厂过渡到300mm的制造能力来增强其模拟地位。转向300mm晶圆给德州仪器带来了巨大的利润,也彻底拉开了与ADI的距离。

据西南证券的统计,2013年~2018年,德州仪器的毛利率从56.9%上升到65.1%,而ADI同期的毛利率则从63.9%上升至68.3%。同时,得益于控制得当的研发费用率以及不断下降的销售管理费用率,德州仪器近年来的EBIT利润率从2013年的30.3%上升到2018年的42.5%,明显高于ADI(2018: 30.3%)。

图源:西南证券

由此可以看出,模拟IC巨头的地位不仅难以撼动,而且只会强者恒强。模拟是可以具有永续经营的商业模式。模拟芯片和半导体材料行业类似,龙头公司都是品类扩张,布局全面,毛利率高,它不受摩尔定律的束缚,是生命周期长的百年老店。

结语

当然,我们也无需担心又一个模拟IC巨头的诞生,对国产替代的影响。实际上,全球模拟芯片市场整体并不存在垄断或寡头竞争,市场分散度较低。根据IC Insights的统计数据,2019年全球前十大模拟IC供应商的市占率总和约 63%。

市场在,机遇便在,国产替代所提供的广阔市场空间足可以为本土模拟IC厂商深耕国内市场带来绝佳的发展机遇。因此,国产模拟IC厂商只需师夷长技,在国产替代这个风口上,当挽雕弓如满月。

本文来自微信公众号:半导体科技评论(ID:ICTechReview),作者:杜芹

相关推荐

ADI宣布与Maxim合并,离德州仪器还差一个Maxim

209亿美元:模拟芯片巨头ADI官宣并购Maxim,今年最大并购案诞生

最前线丨美国今年最大并购案诞生:芯片巨头ADI将以210亿美元收购Maxim

德州仪器的模拟巨头成长之路

2020年,一个680亿美元芯片巨无霸诞生了

德州仪器再关闭两座晶圆厂,冰火两重天市场局面突显

传AMD 300亿美元洽购赛灵思,最早下周达成交易

尘埃落定:AMD350亿美金收购赛灵思,黄教主刺激了「苏妈」?

中国何时进入半导体并购“增量”竞争时代?

Update | 半导体传感器公司「申矽凌」宣布完成数千万人民币B轮融资

网址: ADI宣布与Maxim合并,离德州仪器还差一个Maxim http://www.xishuta.com/newsview26743.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243