微盟大跌,“钱路”存否

涨了许久的微盟集团(HK:02013)在7月10日迎来了下跌,且呈连续下跌态势,中国SaaS股微盟涨到极限了吗?

由微盟的股价增长曲线,我们可以清楚的看到,在6月20日左右,微盟股价明显下跌。彼时有分析人士指出,微盟股价的跳水,与微信将上线微信小商店功能有关。

不过根据第三方平台天眼查显示,6月22日天津好士多多化妆品起诉上海微盟企业发展有限公司侵权案件开审,也不排除这一方面的影响。

而近期,微信动作频繁。微信公众号重新上线“点赞”按钮,开始内测公开标签功能,安卓区内测小程序可分享到朋友圈功能,推出社交电商小鹅拼拼小程序,内测微信小商店等。先不论这次股价下跌是否与微信近期的动作有关,单看最近微信功能的持续更新,就可以看出腾讯对微信生态越来越重视。

当腾讯自己开始开发微信生态,发挥微信的商业价值时,微盟这个建立在微信基础上的“开发商”还有“钱路”吗?

腾讯帝国中的微盟“开发商”

讨论微盟未来的“钱路”之前,我们先来看一下微盟是如何在腾讯打造微信生态的过程中做“开发商”的。

微信这款APP可以说是中国移动互联网的基础设施。2018年,微信用户数突破10亿。据艾瑞数据显示,2020年5月,微信月度独立设备数11.4亿台,稳居app排名第一位。

关于互联网价值有一条Reed定律,定律认为网络的价值随联网人数呈指数级(2^N)增加。根据这条定律,拥有巨大流量池的微信拥有无限的商业价值。

腾讯推出微信产品时,微信只是一款IM(即时通讯)工具,具备简单的社交属性。2013年8月,腾讯在微信上线了支付功能,并将微信公众号分为企业号和订阅号,为企业、个人提供内容创作、合作推广平台,这是微信商业化的初始尝试。

后来,腾讯增添零钱通、九宫格、视频号、小程序等,通过高频的即时通讯服务带动内容、金融、电影票、购物等,逐步形成微信特有的生态。

值得一提的是微信2016年开始内测的微信小程序。占用内存小、用完即走、不用下载安装等特点受用户青睐,于2017年正式上线。基于微信庞大的流量池,到2019年,日活用户达到3.3亿,GMV达到8000亿,同比增长160%。2020年一季度,微信小程序日活快速突破4亿。微信小程序这一新事物的推出,让微信生态的商业化又提高了一个维度。

在微信商业化尝试的2013年,微盟集团在上海成立。早期业务主要是针对微信公众号提供营销推广服务,后来随着微信生态的健全,逐步建立起“精准营销+SaaS服务”的产品体系。

微盟的精准营销是运用先进的在线营销数据技术和丰富多样的营销内容将广告主的需求精准投放在适合的地方,使营销收益最大化,早期依托微信,后来发展到QQ、腾讯新闻、百度、头条、知乎等流量平台。

而SaaS服务产品则是建立在微信公众号和小程序的基础上,辅以商业云、营销云、销售云、服务云,在云端上构建一套生态体系,为商户的大部分需求解决技术层面的问题。

微盟凭借两大产品在微信生态中拓金,其实就是抓住了微信生态建设过程中引发的需求:

(1)内容(微信公众号)引出的营销推广需求;

(2)企业对的私域流量需求(企业号、小程序);

(3)传统企业对数字化的科技需求。

当然这些需求也离不开时代的变迁,回顾微盟发展这7年,恰恰经历了这几大时代浪潮。

(1)流量逻辑转变

移动互联网下半场,人口红利消失。互联网的流量逻辑从上半场单纯的以流量为王,开始转变为流量质量大于流量数量,场景大于流量,留存大于拉新的新逻辑。

(2)去中心化时代的悄然来临

传统中心化平台,例如淘宝、美团,商家的获客成本越来越高,运营自己的私域流量转向去中心化平台成为企业下一阶段的目标。

(3)数字化新基建浪潮

在2015年,政府提出“互联网+”计划,传统企业与互联网结合进行的如火如荼。数字化、新基建呼声近两年越来越高。到了今年,线下实体经济受到冲击,线上价值凸显,传统中小企业逐渐开始转向线上。

微盟顺应时代趋势,抓住微信生态建设过程中衍生的需求,才得以在腾讯建立的帝国中做起“开发商”的角色,帮助腾讯开发那些微信生态中的商业价值。但当腾讯的思维开始转变时,微盟还能在微信生态中继续捞金吗?

开建“公租房”背后帝国思维的转变与“开发商”的焦虑

从微信内测小程序可分享到朋友圈,开通微信小商店,腾讯直播免费开放,我们可以发现,腾讯正在将微信生态商业化的进程加快,微盟这类的“开发商”必定受到冲击。

尤其是微信7月14日正式上线的“微信小商店”的功能,完全就是腾讯自建的“公租房”。

根据《微信小商店开店须知》介绍,微信小商店是小程序团队打造的SaaS建店工具,无需开发,免费开店,帮助商家快速生成小程序。虽然现阶段上线的功能都是基础功能,仅仅满足一个小店的基本运营和管理,但微信团队表示,后续会有更多基础能力、运营助力计划,帮助商家在微信内发展电商业务,同时也会引入服务商一起进行能力和服务升级。

简单来说就是,我现在建的房子小,不过以后会变大,你要是不放心我的建房质量,我可以喊别人(微盟、有赞类的第三方服务商)来帮忙。

7月10日微信宣布下线微信小店,这个功能是帮助一些公众号、个人在微信上开店。之前由于功能过于基础且微信的社交属性强,社交流量向电商流量转化不足,所以并没有实现腾讯的电商梦。

不过上文提到,时代变换,去中心化、私域流量、新基建等越来越热,微信小程序的电商属性越来越高,而腾讯此时回头发现这块利益,被微盟、有赞占着,腾讯会甘心把这些利益交给他们吗?

我们可以通过近些年腾讯思维的变化来判断腾讯对微盟们的态度。

对内,腾讯对微信生态把控趋严。去年618前,封禁第三方管理软件虎赞,今年又封杀两家群控软件WeTool和聚客通。维护微信生态的同时,为腾讯官方的SaaS办公产品让路。

对外,腾讯和头条、阿里激战正酣。上线多款短视频app,并在微信中增加视频号对标抖音;上线小鹅拼拼小程序、微信小商店,不想放弃电商梦。

同时腾讯开始炒热私域流量、去中心化,从淘宝、抖音这类中心化平台,抢占它们的公域流量。11亿流量池,外加具备社交属性,腾讯凭借微信内容+社交+电商的组合拳,开始正面迎击阿里、头条。

外部竞争加剧让腾讯心中的弦越绷越紧,腾讯正在加速开发微信生态的商业价值,整合自己的业务,保证自己的核心竞争力。

在竞争逻辑上,腾讯一直奉行的就是做不了的就投,做得了的就做。短视频领域快手、电商平台京东、拼多多,这些都是腾讯在自己不太擅长的行业投资的企业。聊天宝、米聊等社交应用,刚上线就被腾讯打压,这是在自己擅长的领域腾讯的做法。

还有比较特殊的,就是之前不怎么擅长,但比较重要,后来经过发展也还可以,就通过买买买把其他企业收编。比如阅文集团整合的各个网文企业,腾讯音乐收编的酷我、酷狗,以及现在正在撮合的企鹅电竞、斗鱼、虎牙合并。

按照这种竞争逻辑,虽然腾讯早期可能会与微盟合作,补充微信小商店的营销、会员体系,但随着微信小商店的发展,腾讯留给微盟的利润空间会越来越小,甚至有可能自己做官方的营销、会员工具,满足大企业商户的需求,抛弃微盟。

毕竟这种事情在商业合作中常有。比如华为在麒麟970/980两代芯片上,采用了AI独角兽公司寒武纪的AI处理器,在华为自研的AI处理器可以担当大任时,就不再与寒武纪合作了。

而且微信小商店有腾讯的企业背书,而微盟因为此前的“删库事件”已经丧失了许多商家的信任。

“删库事件”发生后,已经有一些商家如百草味、茵曼等转移至其它平台。当然也有部分商家习惯了微盟的界面,且在微盟留有数据,不过倘若市面上出现一款腾讯这样级别的公司做的针对商家的SaaS服务软件,相信会吸引很多商家。

双核驱动?双核拉扯

在文章的第一部分,我们已经提到微盟的产品体系就是“精准营销+SaaS服务”,这也是微盟营收的两大主要来源。2019年微盟财报,精准营销业务收入达9.3亿元人民币,SaaS产品收入5.07亿元。但随着时间发展,双核驱动的利润增长点都有可能成为拉扯点。

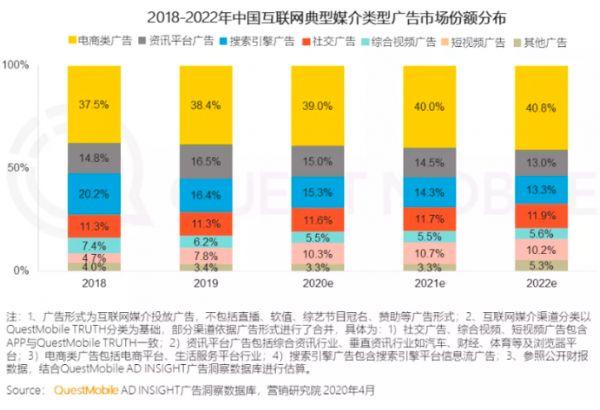

微盟的精准营销业务其实就是广告与资源的买与卖,主要收入就是流量平台的返点佣金。微盟主要从事的广告推广是在微信体系内,此外还有QQ、腾讯新闻、百度、知乎等流量平台的精准营销服务。不过这些广告的媒介大多是资讯类、搜索类、社交类,根据Questmobile数据显示,电商类广告在所有互联网媒介广告类型中,市场份额分布最高,且持续上升,而微盟主要针对的资讯类、搜索类广告市场份额持续下降。

这与广告时代变迁有关,微盟的精准营销广告主要是展示类广告,转化链路长,实际效果比不上效果类广告。

微盟的SaaS产品技术壁垒不高,除了今年3月发生的“删库事件”,微盟本身在SaaS产品的研发投入也不高。2019年财报显示,SaaS产品研发投入占总收入比重只有6.88%,对比美国SaaS企业Shopify20%左右、Salesforce14%-15%左右的研发投入占比,微盟的研发投入还是太少了,并没有构建起自己技术的护城河。

中国SaaS领域尚处在增量市场,增量市场的竞争逻辑是用户体验60分就发布,快速占领市场。微盟凭借增量市场的竞争逻辑抢占SaaS领域市场本身没问题,但也应该注意到流量逻辑的改变。现阶段流量不应该只被当作数据,而应当看作一个真实的用户。抓住用户体验才是一个企业价值持续增加的长远逻辑。

但微盟并没有注意这一点,在国内电商投诉平台电诉宝上,有“删库事件”受影响的小商家维权,有退款、售后、货不对板问题,用户满意度为2,评级为不建议下单。

微盟的用户体验下降,但SaaS领域不只微盟一家。老对手有赞虎视眈眈,近期腾讯又推出“微信小商店”功能。在腾讯开始改善基建,开发官方SaaS工具时,不注重技术研发与用户体验的微盟,再发展下去可能成为“螺丝刀工厂”。

广告时代的悄然改变与SaaS领域巨头开始制定新规则,以及忽视的用户体验,微盟的前路已然有这么多问题。过于依赖腾讯的微盟,本质上就是在腾讯制定规则的帝国中捞点油水的“开发商”,腾讯仅仅是上线个“小商店”,微盟的利益就会收窄,倘若腾讯下定决心改变微信生态中的SaaS格局,微盟的“钱路”又在哪呢?

财经自媒体“蓝莓财经”,订阅号:蓝莓财经,个人微信号:18500928579,转载保留版权,违者必究。

相关推荐

微盟大跌,“钱路”存否

微信遭美国封杀:腾讯系大跌 腾讯控股市值蒸发2684亿

微信服务商微盟系统崩溃后,目前智慧零售等已恢复

微盟撤资、经营不善,死在风口上的酒店SaaS服务商“向蜜鸟”

微盟程序员因精神原因破坏服务器,公司市值蒸发9亿

焦点分析 | 投有赞,增微盟,腾讯智慧零售“亡羊补牢”

墨迹天气IPO被否,工具类APP变现难中断上市路

删库后这 10 天里,微盟的卑微与傲慢

最前线 | 微盟后台遭员工恶意破坏,宕机36小时,客户数据丢失

专访友盟+CEO朋新宇:大数据赛道会越来越宽,同时也会越来越头部化

网址: 微盟大跌,“钱路”存否 http://www.xishuta.com/newsview26835.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230