如何评估你的创业想法?从这5件事入手

编者按:本文来自微信公众号“奇绩创坛”(ID:founders-first),36氪经授权发布。原题目《如何评估你的创业想法—奇绩合伙人分享实录》

2020下半年,世界依然充满不确定,但也有很多人希望在变化中抓住机会,开始自己的创业。上周我们邀请了奇绩创业营合伙人曹勖文,针对在英国、美国和加拿大的留学生,做了一场《如何评估创业想法》的分享。

作为曾经在大学就开始创业的投资人,他分享了投资人和创业者两种视角下评估创业想法的关键方法,并以“奇绩创坛”为例进行了阐述;此外关于“大学期间如何组建团队和找创业想法”他不仅提出了自己的建议,还分享了奇绩看到的创业机会。

今天分享上篇《如何评估创业想法》,下篇关于在校期间如何启动创业以及对创业的建议将在下期推出,敬请关注。

本期分享嘉宾:奇绩创业营合伙人

我们从创业者本身和风险投资角度评估——首先可能讲一下从创业者的角度会怎么评价一个创业想法,然后讲从投资者的角度会怎么来判断。为什么有这样两种不同的角度?因为创业者和风险投资机构、风险投资人,他们的利益有时候可能是一致的,但是我们也看到有一些情况下—双方是可能是站在对立面的。

优秀创业者应该是有很多自己的想法——根据我们的经验,一个好的创业者,他是应该有很多自己的想法的。YC在美国硅谷曾经尝试过,只要认可创始团队,就会投资它加速它,但是最后发现这种团队没有一个是跑出来的。

最后总结出来一个规律就是:一个好的创业者,他本身肯定是有很多想法的,当然可以有很多他人的影响,但一个好的创始人应该是不断有很多想法,然后他最终创业的方向也应该是自己产生出来的。

只有少数的行业,少数的项目适合做风险投资——这些行业项目可能有一个特性就是,它需要大量的对无形资产的投入。不需要大量投入无形资产的项目可以通过举债的形式,不一定要风险投资。对于需要风险投资的项目,这些项目同样要能够形成规模回报。这两者都匹配的情况下,才会投资,所以这样的一个情况是比较少的。

创业者如何评估创业想法

创业者评估创业想法的五件事

创业者评估创业想法的五个问题:What/Why/Why us/How/Why now

当我们有一个创业想法的时候,我们其实是要想明白这5件事(这也是我们一直跟创始人反反复复强调的),但在全国的范围里,很少有创业者能很简单得讲清楚,更不用说最终把它们做到。

在回答这5件事的时候,千万要对自己诚实。因为创业是一个艰辛而漫长的过程,如果在一开始不能实事求是地回答的话,后面的路很多时候也是浪费时间,这也是我们在奇绩创坛跟早期创业者在一起加速的时候,给大家倡导的一件事情。

这5件事到底是哪5件呢?其实就是对应了英文里的5种问题。

what = 到底做什么?产品、解决方案、技术提供、服务?越实在越好

我相信很多同学也是看过我们创业营申请表格问卷的,当中我们其实经常看到有很多创业者写的字数非常多,可能洋洋洒洒几千字都有,但是对我来说比较可惜的一件事就是——看了这几千字,我连他在做什么都搞不明白。这一方面是因为创始人可能天天在做同样业务,他可能觉得这个太简单了,不用解释。另一种可能是创始人一开始连他自己到底做的是什么,还是没有完全地想明白。

我们到底是做一个产品、一个解决方案,还是说技术提供商或者是一个端到端的服务。其实这里面差距都还是挺大的。我们希望创始人在聊这个问题的时候,自己对自己也是越实在越好,这个问题如果讲不明白,下面4个问题都无从开始。

why = 对谁有价值?有什么独特价值?价值的产生和获取

从申请奇绩创坛的情况来看,我们发现绝大多数的创业者,首先说不清楚到底做了什么,第二说不清楚自己做的事为什么有价值。我们在看这个问题的时候,通常也会想到一个点就是说这个价值到底是解决一个痛点还是痒点?它痛点有多痛?到底是谁是他的客户,它是有什么样的独特价值?

我们要强调的是“独特”和“价值”两个都很重要。没有价值,你这个产品完全是做不下去的,没有人想要,创业就无从说起了。但是没有独特价值,创业项目也是获取不到任何回报的,因为有很多人都能提供同样的价值的话,我们也是获取不了任何价值的,所以“产生价值”与“获取价值”同样都是需要要考虑的。

why us = 为什么是你来做这件事?有什么独特的能力?

市场上有很多的团队能够解决同样的问题,但为什么是你们?为什么风投要选择你们?很多人一起在赛道上,为什么你们是最终会胜出的人?是有什么独特的能力?这个和我们下一个问题实际相关。

how = 怎么做这件事?有什么secret sauce?

往往是在技术创业者当中,我们可能要回答这个问题更多一些,就是怎么做这件事情,有什么secret sauce?比如说埃隆马斯克做电动汽车的时候,我们在想如果有一个非常好的电动汽车,价格又便宜,跑得又远,然后各项性能都非常突出,这当然是很多人都会想要的东西,但关键是没有多少人真正能做到这一点,所以关键点就是how。

然后,how这里面我们还要强调是怎么切入的,技术创业者他们可能有一个很宏大的愿景,但是我们往往发现,特别是在早期的时候,他们无从下手,到底咱们是怎么去切入这个市场,怎么做才能 go to market,其实也是非常关键的一件事情。

why now = 为什么是现在做这件事?市场有什么变量(创业者的直觉)

为什么不是5年前或者5年后?我们有的时候知道,一个东西确实是未来的趋势,但它的timing也同样重要。举例来说,在iPhone之前,有iPhone这种概念的电子器械非常多,但是唯独到iPhone那个时间节点,它才是真正把技术产品做到了一个关键点,然后在市场上有了独特的突破。

对于时间节点这件事情,我们创业者可能也会有一些商业直觉,这个问题往往也不可能回答得完全精确,但是通过一些直觉,比如说可以感觉到的市场上的变量,而这个问题其实风投很多时候也是非常关注。

以奇绩创坛为例回答what/why/why us/how/why now

举个例子,对于我们自己奇绩创坛来说,很多时候我们也把这件事情当做一个创业来做。我们团队其实现在很少,但是我们依然想把这件事情比较清晰地分析出来。

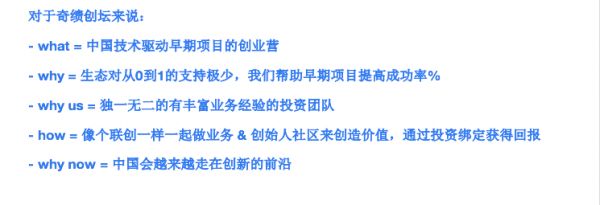

what = 中国技术驱动早期项目的创业营

我们想做的就是中国技术驱动的早期项目的创业营。

为什么会有这么多形容词?因为我们在创业的时候肯定是越聚焦越好,不只是创业营,我觉得“创业营”这个词就太宽泛了,我们不只是精确到“中国”,精确到“技术驱动”,而且还要精确到早期项目。

why = 生态对从0到1的支持极少,我们帮助早期项目提高成功率

为什么是早期项目?如果在国内有做过创业或者投资的同学可能也知道,咱们现在的投资生态里对从0到1的项目支持其实非常少的,在中国的市场上其实不缺钱,但这些钱往往都是投向了从1到n的项目里去,导致从1到n的这些项目里,往往不仅不缺钱,还会有二级市场跟一级市场倒挂的现象,这些创业的公司估值实在太高了。

所有的钱都花那其实没用,反而是从0到1——这种最关键的阶段缺少必要的支持,不光是资金上面的支持,更关键是在业务方面的支持。我们希望帮助所有加入创业营的早期项目提高他们的成功率。

why us = 独一无二的有丰富业务经验的投资团队

为什么是我们?因为我们团队里的每一个人都有丰富的业务经验。我们都看过很多的失败案例,不管是在做业务的时候,还是创业的时候,所以开玩笑地说,我们也是看过最多早期项目死亡的机构之一。如果能够通过这些经验,帮助创业者们少踩一个坑,那其实是能够真正地提高项目的成功率。

how = 像个联创一样一起做业务 & 通过创始人社区来创造价值,通过投资绑定获得回报

我们像联合创始人一样,和大家一起手把手地做业务,我们还会建设一个创始人社区,来给所有加入创业营的项目创造价值。最终通过投资绑定,获得我们自己的收获。

why now = 中国会越来越走在创新的前沿

今天在不少的领域中,中国已经走在了创新的前沿,将来也会有越来越多的方向是走在创新的前沿。当走在前沿地带,就不能只是靠抄的时候,更是摸着石头过河的阶段,所以也更需要很多投资生态里的支持,帮助这些创业者真正地提高他们的成功率。

创业者还应当如何评估自己的想法

第一:团队是否适合做这样一件事情。大家可能现在还处在大学阶段,对有的行业了解还不是那么多,但是自己的能力、兴趣爱好,或者感兴趣的方面和世界观、价值观往往已经开始定型了。

不同行业它需要的能力其实不一样。比如说我们做工具的可能更需要一些产品能力,做平台的可能就更需要运营能力,这可以在马云跟马化腾这两个非常不同的创始人身上也观察到。如果是做前沿技术的,可能需要的这些知识储备,那都是不一样的。

第二:我们是否真的对我们想做的事情有热情。为什么是有热情?可能刚刚说了,前面有一个能力方面的匹配程度,下面这个就是性格方面的匹配程度,你是不是对你创业的这件事情有布道一样的热情,你有多久能坚持做这个事情?如果遇到挫折的时候,你还能不能够坚持?这其实是创业时候也挺关键的一件事情。

第三:做这件事情会有什么样的机会成本。我们今天的主题可能是创业,但是我也想给大家分享一下,创业其实往理性方面想的话,在财务上不是对一个刚毕业大学生最好的选择。

为什么这么说?因为创业的坑实在是太多了,最后成功的人少之又少,反而最有财务回报的,我觉得应该是加入一家刚刚取得product market fit的公司,也就是刚经过a轮、b轮的公司。这样既减少了非常多的产品与市场不匹配的风险又,留下了足够多的upside,因为他才刚刚跨过坎。

但我还要提的是,如果你对自己有足够的信心,其实也可以报名奇绩创坛。根据我自己的经历,以及我看到的故事来说,相比其他所有的选择(不管是去加入大公司也好,去加入一个刚起飞的小公司也好,或者是读博也好),创业虽然在财务上不能给你带来最大的回报,但是对自己的成长带来的价值比其他选择都多得多,而且是各种维度的成长。

第四:如果你把时间进度条拉快了,你还会不会选择现在做这个事情?这就好像你在看一个电影,随着时间的过去,这件事情是越来越有价值,还是我们只是做一锤子买卖,这往往也是创业者需要考虑的一个因素。

投资人如何评估项目

投资人评估项目的关键点

投资人如何评估项目——不管是对于创始人出于知己知彼的需要,还是以后想走进投资行业的这些同学,都是必须了解的。

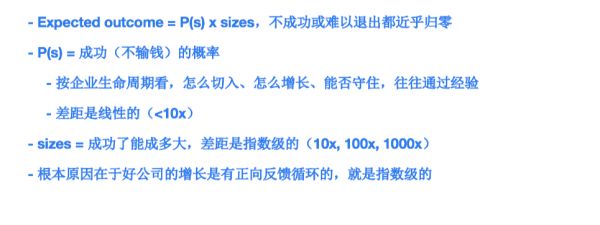

首先我可能要提的一点就是早期项目的资产,尤其是早期科技创业项目的资产,基本上都是无形资产,无法评估,然后未来的现金流其实也非常难预测。投资人会想预期回报——这个就相当于我们成功的概率乘以我们成功时候的收益大小, 用公式表示就是:

Expected outcome = P(s) x size_s

作为一个科技项目,创业它不成功或者难以退出的情况,对于一个风险投资机构的回报几乎是归零了,所以失败的case我们就不用算了。

成功的概率会怎么看呢?按企业生命周期看,具体包括它是怎么切入的,他现在切入的方式是不是成立;如何增长,比如他自己如何形成增长的飞轮;是否形成壁垒,它做大了之后是否有足够的壁垒能够守住。这个往往是通过投资者的经验去判断。

其次,不同投资者成功概率的差距是线性的(<10x),即最好与最差投资者之间的差距不会很大,可能也就差两三倍。甚至最好的投资者他的成功率不会是最高的,跟中等的投资人相比,他的成功率可能还更低。

但是他怎么做到最好的投资人,是因为他的项目成功了之后能成得巨大,退出收益非常大。这些创业公司在退出时候的差距是指数级的:10倍、100倍、1000倍,甚至最终像阿里这种跑出来的项目达到万倍都是可能的,所以对投资人来说差距是挺大的。

根本原因在于好公司的增长是有正向反馈循环的,就是指数级的,它可以增长快了之后赚更多的钱,去投入更多做更大的增长,这样的话就形成了一个指数级的增长。

所以综上所述我们是可以形成一些推论:科技公司因为增速的影响,它退出的差距是非常明显的。而风险投资又因为这些退出规模的差距影响,最后回报的差距也是非常明显的。

所以投资的最大驱动因素是— Fear of missing out。

就是我们所谓的FOMO。害怕错过 outlier 黑天鹅,丢掉下一个头条、Facebook。我们可以这么说,如果一个机构错过了市场上最终跑出来的这些大项目,大概率这个机构也是做得不太行的。

黑天鹅的特征

我们所说的黑天鹅可能有下面几个特征:

首先是市场方面的特征,如果要成功,它就会变成非常大。在我们这边可能用的一个标杆是“每年的营收能够超过1亿美元”。在第一个特征里面我想展开叙述三点:

(1)life-style biz 退出难,但对创业者未尝不是好事。

首先作为一个life-style business,就是我们通常说的一个活得很滋润的生意,对投资人来说其实是非常难退出的。如果公司最终进不到二级市场或者一个很大规模的话,投资人往往是没有办法退出的。

但一个life-style business对一个创业者未尝不是一件好事。你如果每年利润率很高的话,每天赚几十万美元、几百万美元、几千万美元,你都可以活得非常得滋润。但是风险投资人会跟你说,你冲一把,即使失败了,也比你现在“不上不下”强。这就是创始人跟投资人会有的第一个矛盾点。

(2)一个市场计算的问题TAM (Total Addressable Market) 的计算,用户不互相交流的市场不算一个市场。

我们往往可以看到(包括在奇绩的申请当中),也会注意到一个很有意思的现象,大多数创业者都喜欢吹一个很大的故事,几千亿、几万亿,在申请时,我们甚至在表里可能很少看到几十亿的市场,基本上10个里面有5个是百亿市场,2个是千亿、万亿市场。

但实际上讲“一个市场”的时候,如果用户不互相交流的话,它就不算是一个市场。因为用户不互相交流,它就不能形成口碑,你的创业也做不到规模化,其实有的时候市场怎么看,对我们创业者来说也是挺重要的。

(3)有的创始人一开始的切入点是非常精确的,这也是我们倡导的创业时候应该做的一件事情。但是在有的风投眼里,他可能就认为这不够sexy,他就不会投这样一件事情。风投往往想听一个非常宏伟的故事,能说出那种故事的创业者,往往他一开始是不能够脚踏实地把这些事情真的落地下去的,这就是风投跟创业者的另一个矛盾点。

黑天鹅的第二个特征是在团队方面,outlier会有什么样的特征?

创始团队学习得非常快,视野很宽,即使他现在的市场不大,他之后也很可能去跨界做第二个、第三个更大的事情。

第三个特征就是“出人意料的方向、团队、模式”,当中一个例子就是贝佐斯一开始是互联网上卖书的,最后成为一个互联网上什么都卖的创业者。

我觉得当初如果就揪着他们这个市场来说,是看不出任何名堂的,但是如果真正对贝佐斯这个人信任的话,就像孙正义对马云的信任一样,这个是可能成为outlier的,而且outlier往往是出人意料的方向,出人意料的团队,出人意料的模式。大家都关注的方向,反而最后跑不出什么项目了。

最后一点,我们在投资的时候还发现一个很有趣的现象:一开始大家可能没有一个机构想要这个项目,但是一旦有一个机构出手了,大家就纷纷抢上去,生怕这个没有份额了,投不进这个公司了。当然投资机构可能有一些从众的心理,往往会觉得别的机构想要,可能是他看到一些亮点了,那是不是我们也应该投一下?但这是一个假信号。

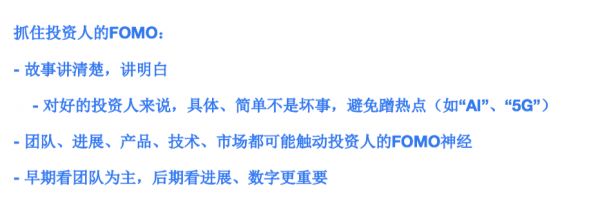

我们怎么抓住投资人的FOMO

第一点:我们的故事必须要讲得清楚,讲得明白。我刚刚也提到了,如果你的what和why都说不清楚,我们其他的基本上都没法聊起了。对好的投资人来说,具体简单也不是坏事。其实很多时候是更应该需要他自己去想象,好的投资人自己就会想象你现在做的事,将来是会成为一个什么样的事业?作为创业者,我们其实是更应该避免蹭热点,比如说AI、5G这样的词,很多时候其实是减分项目,你们自己在想评估创业想法的时候也不应该噌热点。

第二点:你让他觉得你可能有一点点可能成为下一个头条、下一个Facebook。

投资人每一天都会看非常多的项目,他往往一下就把一些创业项目就屏蔽掉了,怎么能不把你屏蔽掉呢?那就是你的团队需要有一些非常不同的看法,或者你的项目进展非常亮眼,你的产品非常独特,对技术市场都有自己的一些独特见解,这样可能才能抓住投资人,让他觉得你有一点点可能成为下一个巨头。

早期的投资可能也是看团队为主,后期更重视进展和数据。但是,即使非常后期的一些项目,团队依然是非常重要的,大家可以参考巴菲特的投资哲学,一个好的管理团队,即使在很传统的项目里面,或者在很成熟的行业里面,他还是非常重视的。

我怎么看团队

我们跟其他投资机构有点不一样,我会关注团队有什么样的长板,会尽量地乐观,如果这个项目是有一些长板的,我们往往会因为它的亮点继续聊下去。我们觉得短板是可以补的,但是长板却是教不了的。我们可以看到非常多的早期项目,它漏洞非常多,但最后依然做成功了,因为他有一些别人做不到的事情,所以才能够突围。

然后我会看团队思考和行动的能力,思考的能力主要是看他有没有抓住事情重点,他有多快能抓住这个事情重点,他的洞察能力怎么样?然后洞察了之后,他能不能把这个事情说出来。一是跟团队能够交流,二是跟投资人能交流。我认为想清楚和说出来的能力非常重要。

同样重要的,还有行动能力,光想可能也就只适合做一个科学家了,但真正要有执行能力才是能创业的人。过去一年咱定了什么目标,做到了什么?这是我会看重的一个事情。我们机构也是非常独特的,因为我们想做一个社区,所以我们往往投的人是值得信任,愿意付出的一些创始人,跟我们一起合作,才能发挥我们最大的效益。

未完待续

相关推荐

如何评估你的创业想法?从这5件事入手

硅谷VC机构合伙人:好的创业想法都有隐藏规律

早期创业者必知:天使投资人如何评估你的公司?

创业之前,先用“单口相声”技巧测试想法是否靠谱

技术大牛如何找到靠谱的创业想法?

创业正式启动前,先用这几招验证想法

失败率远高于平均水平,硅谷创业的血泪深坑

失败率远高于平均水平,这里有硅谷创业的血泪深坑

创始人“脱单宝典”:如何找到情投意合的创业伙伴?

创业初始,“选对城市”这件事有多重要?

网址: 如何评估你的创业想法?从这5件事入手 http://www.xishuta.com/newsview26978.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230