换个角度再看美团和饿了么的黄蓝之争

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/keykey7

来源:一千二百字(ID:word1200)

家附近曾有一条紧邻内环高架的小吃“街”,疫情前曾被统一门面,招牌都被刷成了清一色的风格,最近再去看,门面已不复存在,门都被封住变成了一面“墙”。以前这些门脸的堂食空间很小,外卖平台为它们拓展了生意,但现在都倒闭转让了,美团、饿了么这些平台也相应在经历一次商户结构调整。

这次疫情像一个催化剂,让全球餐饮外卖行业的变动更加剧烈。

市场集中度加剧

先简单梳理一下最近半个月全球餐饮外卖业主要厂商的动态:一是,已蹿升到美国外卖市占率份额第一的DoorDash即将迎来新一轮融资(根据华尔街日报),它早在今年初就在走IPO申请流程,但受疫情影响有所放缓。这一轮应该是增加了一个pre-IPO轮,上市目标不变。

二是,荷兰公司Takeaway.com将与美国公司Grubhub合并,本来是Uber Eats打算与Grubhub的,交易黄了后,Uber Eats只能把合并标的放在美国市场第四名Postmates身上。Takeaway.com年初刚合并了英国公司Just Eat,合并后的名字也变成了一个好长的Just Eat Takeaway.com,现为欧洲市场第一。Takeaway.com本身也是由一些外卖创业公司合并而成。

三是,饿了么迎来一次全面升级,核心是扩品类,从餐饮横向拓展更多SKU,融入阿里巴巴的本地-同城零售业务框架,底层工具性属性更加凸显。

四是,美团高管称正在加速无人车/无人机配送的落地运营,计划3-5年内实现规模化。另据了解,这个项目在美团已经孵化了4-5年,目前正在北京顺义试点,但还未用在餐饮外卖上,而是美团买菜。同时,美团新成立优选事业部,入场社区团购,与买菜事业部一起布局生鲜即时消费。

把这些散落在世界各地的新举动联系起来思考,不难发现一些趋势:1. 到家服务正在以餐饮外卖为跳板,在一个更大的本地零售配送版图上展开。这意味着将消费者的即时需求更高黏性地捆绑在平台上,也意味着平台要么招募更多配送员去送货,要么在现有运力下将配送网络的大脑算法、供应链与仓库等优化到极致。

2. 配送成本正在快速吞噬厂商的利润,同时影响其现金流增长。Takeaway.com并购Just Eat、与Grubhub合并,均是通过股权形式、以稀释股份的代价完成交易,对应价格在70-111亿美元,垂直公司谁也拿不出这么多现金去并购,这一价格与阿里巴巴两年前现金收购饿了么时后者的估值相当。

同时,美团朝无人配送方向发展,也是寄希望于解决末端成本问题。但无人驾驶不是能在短期内大力出奇迹的赛道,需要拉长到五年、十年的周期去看。

3. 为降低竞争对成本的消耗,“合并”这种已在中国市场多次上演的剧目正在欧美市场重演,但后者的集中度仍然不高,且时刻面临反垄断压力。根据第三方数据机构Second Measure,现在美国餐饮外卖市场份额第一名DoorDash为45%,Uber Eats为23%,第四名Postmates为8%,“前浪”Grubhub已经降至第三,份额可能在20%左右。Uber Eats没能和Grubhub合并成,反垄断因素可能是原因之一。

绕不开的成本问题

从业务协同性看,欧洲公司Just Eat Takeaway.com还没有覆盖到美国,它和Grubhub合并的当前价值无非是弥补市场空白,难以产生协同效应;如果跟Grubhub合并的是Uber Eats,效果就大不一样了,从模式互补性、营销费用的节省、配送成本的控制、品类扩张上都有协作空间。把这个联姻类比到国内,就能看出为什么市场喜欢传言美团将和滴滴合并。

当然这种可能性微乎其微。回顾近几年互联网的合并案,要么是大吃小的强吃,要么是两边打仗一直打到投资人心疼坐不住了。这两种动机在美团和滴滴身上均不存在,尽管两年前双方均曾试探性地骚扰过对方的大本营——打车和外卖,后来就没有再狂轰乱炸。

主要原因之一就是成本耗不起。以外卖举例,Takeaway.com的策略是尽可能让餐馆自己完成配送,平台更多充当信息撮合的角色,这样还能规避各国用工制度的合规问题,目前它在全球业务中大约有3/4是餐馆自己负责配送。它的设想是赚“广告费”的钱,这种模式毛利率很高,类似于早期的大众点评,而一旦以重资产承接全部配送服务,毛利率会被严重拉低,陷入亏损。

Grubhub目前大概有一半订单是由餐馆自己配送,从这点看它与Takeaway.com的战略思路比较像,坚持轻资产模式;而竞争对手DoorDash、Uber Eats和Postmates基本上负责配送全部订单,类似于美团和饿了么。模式上的差异或许解释了为什么Grubhub可以保持多年盈利(除2019年因市场扩张与加重营销投入而陷入亏损,1Q20仍延续亏损),但在下沉市场由于缺乏自己的配送队伍导致发展速度落后于DoorDash和Uber Eats。

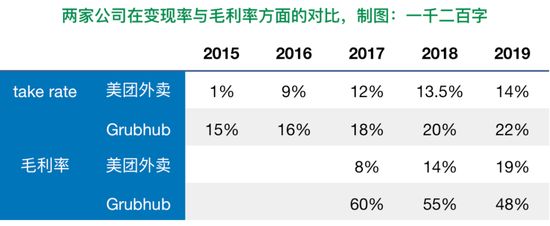

下面与美团外卖做个对比。从Grubhub的年报看,2015-2019这五年中,从餐饮订单总金额中获取平台收入的take rate变现率依次是15%、16%、18%、20%、22%,明显高于美团同期。Grubhub也采用佣金模式,设置一个基础抽佣比例,商户也可以在此基础上选择更高比例的佣金,相应会获得优先推荐曝光等“竞价排名”式的权益,相当于在佣金之上衍生出广告营销模式。同时,只要商户采用Grubhub配送,还要额外承担一笔配送佣金,平台还会向消费者收取配送费。这是它的营收构成。从变现率可以看出,Grubhub的整体佣金比例应该高于美团外卖,这与美团点评高管在上一次财报分析师会议上说的“外卖佣金比例低于外国同行”比较吻合。

综合来看,海外市场的外卖佣金率大概在25%-30%。像百盛这种大型餐饮连锁享有强大的议价权,给第三方的佣金比例就低于这个区间。另有一些餐厅选择在流量获取上绕开外卖平台,先在自己的餐厅App上生成外卖订单,再交由第三方完成履约,这大概能比完全依赖外卖平台的形式节省10%-15%的抽佣。

另外,由于采用相对轻资产配送模式,Grubhub的毛利率显著高于美团外卖,但也处于连年下降趋势。这套轻资产模式很难在中国内地玩得转,像达美乐、麦当劳这种快餐连锁有自己的配送团队,但中餐连锁程度和标准化本身就低,没什么人愿意去组建一支配送队伍,中小商户、路边作坊就更不可能。所以近期达达上市、趣活(美团外卖和饿了么背后配送员的人事代理方)上市,也凸显了同城服务下的基础设施价值。

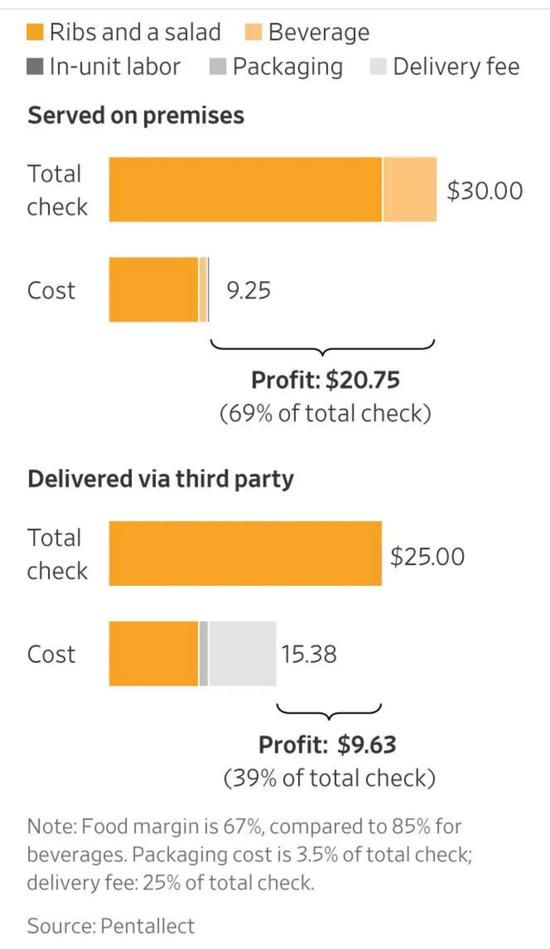

美国餐馆堂食(on premise)和外卖的利润对比,餐厅使用第三方配送后摊薄了利润

美国餐馆堂食(on premise)和外卖的利润对比,餐厅使用第三方配送后摊薄了利润 美团与饿了么

这两家的竞争都不该绕开上述成本问题。由于国情、用户付费意愿、模式上的差异,美团外卖与饿了么始终处于一个低毛利率竞争环境中,现在同为上市公司,对亏损幅度的控制会比过去更在意。假设以后监管对于餐饮包装盒、助动车行业制定严格标准,很可能会让外卖行业的成本继续抬高,到时候是继续提佣金,还是向消费者收取更高的配送费、与国外看齐?

上海杨浦区某购物园区门前的外卖盒饭

上海杨浦区某购物园区门前的外卖盒饭 大浪淘沙后,国内外卖市场的集中度比欧美市场高得多,但拓展到本地全品类服务上,淘鲜达、京东、永辉、达达、苏宁,再加上迟早会进入这个领域的拼多多,市场又被重新打散,尚未有一家享有定价权。

当前二级市场能给美团点评一个260多倍的超高EV/EBITDA成数,如此之贵,更多是看重它在本地服务全品类的未来成长性,而不是外卖。眼下的美团只有持续进攻,在外卖基础上去渗透买菜等业务,继续扩充美团App这个中心化的流量池。饿了么时不时来一次反攻,拖住美团盈利的步伐,延缓后者向本地服务其他领域的扩张速度。

同样,在被纳入阿里新的本地-同城零售业务体系时,饿了么在入口效应上的增量更多是依靠支付宝的下沉能力来实现,其独立流量入口的作用体现得不明显,而基础设施角色、去中心化角色更加凸显。易观千帆刚刚发布的6月份移动应用榜中,美团App月活用户数1.37亿,全网排名第30位,饿了么App月活跃用户数8900万,排名第50,独立的美团外卖App排名第89,月活跃用户数4000多万。多少能反映两家公司策略上的差异。

但双方的大方向是一致的,即吃下本地服务全品类中的更多份额,在更多的SKU组合中寻找更高毛利率的可能。站在成本角度考虑,与张旭豪时期相比,接下去的黄蓝之争两边都会调集更多维度的资源去打,但过去简单粗暴的补贴拉锯战未必是主角。

(声明:本文仅代表作者观点,不代表新浪网立场。)

相关推荐

换个角度再看美团和饿了么的黄蓝之争

漫画夸美团小哥,饿了么质疑:有些原型是我家骑手

外卖消费场景延伸至旅游,美团、饿了么上演新对决

因不正当竞争,饿了么发表声明向美团致歉

饿了么美团巷战:火拼30万亿市场

美团外卖,真的被饿了么反超了?

饿了么百亿补贴“防守”美团

顺丰借“丰食”入局团餐外卖,否认叫板美团饿了么

美团和饿了么同时向B端要利润

饿了么重返「青春期」

网址: 换个角度再看美团和饿了么的黄蓝之争 http://www.xishuta.com/newsview26980.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230