科学成为第四主科,教培行业开启“火星时代”

编者按:本文来自微信公众号“北塔资本”(ID:Edbeta),作者 北塔李逸飞,36氪经授权发布。

增长来源于两个根本推动力:新领域的开拓以及技术效率的提升。

回顾过往30年的教培行业发展历史,我们总会发现巨头公司崛起的背后,往往有这两个根本推动力的作用。留学语培、职业教育、在线教育、教育MCN等等,皆是如此。站在2020,我们认为科学教育的重要性将更加凸显,科学相关的教育市场也将在未来5-10年成为长青赛道,有巨大的机会诞生出数十家具备十亿级,甚至百亿级收入的公司。

本文将从政策面、技术面和市场面等详解科学教育市场的发展机遇:

政策面:国际竞争加剧,政策强力推动,科学素养成为升学测评的重要指标之一

技术面:新技术在科学教育领域的应用亟待深化,高端实验及探究产品的大众化是新增长点

市场面:2C 的在线和线下连锁模型均成立且得到有效验证,2B 的进校优质产品供应链可诞生独角兽级公司

科学教育融合了学科学习与思维兴趣培养,从广义上看包含了科学理论、科学实践技能、科学探究方法和科学价值观四个层面的教育活动,从狭义上可界定为大理综(物理、化学、生物)学科素质培训。

目前市场中提倡的STEM教育主要是面向低龄段学生进行跨学科的兴趣能力培养,而科学教育在关注素养提升的同时,与学科提分、实验探究、发明创造紧密相连。科学教育贯穿K12全学段,覆盖了启蒙阶段的兴趣培养和中高学段与应试相关的学科知识学习,同时也包含项目探究式学习等多样化的实践方式。

一、国际竞争和国内升级的双背景加持下,科学素养成为人才培养的最重要指标

01 国际竞争格局中,中国处于追赶地位,未来10-20年,规模化培养高新技术人才成为教育行业最大的增长点

国家竞争的核心是人才和技术的竞争,中高端人才的规模化培养更是技术进步的原动力。教育行业增长的核心是要看人才培养的方向和模式的变化方向。未来的10-20年是中美双巨头竞争格局逐渐形成的阶段,且中国仍处于技术追赶的阶段。中端科技人才的规模化,和高端科技人才的顶尖化将成为这一阶段的重要任务。

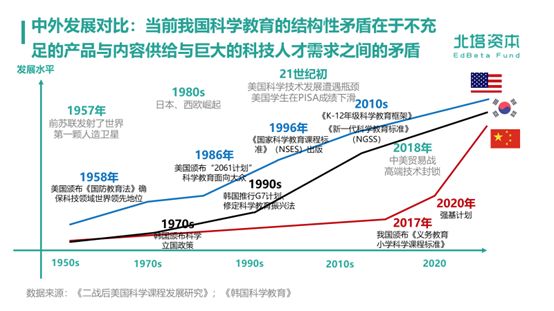

回顾上世纪的美国和韩国的科学教育政策可以看出,科学教育政策的演进往往伴随着国家间技术竞争格局的变动。美国科学教育政策起始于美苏争霸的冷战格局,80年代日德制造业的崛起威胁到美国,美国再次进行科学教育改革。2010年美国颁布的NGSS(《新一代科学教育标准》)将科学教育的重要性和完善度进一步提升,意图确保美国的科技水平继续领跑全球。

韩国在九十年代通过推行G7计划促进科学教育快速发展,培养出大批高新技术人才,进而能够使得韩国占据半导体等尖端科技产业的头部地位。

相比之下我国科学教育市场尚处在基础科学教育普及阶段,而在产业侧,顶尖的科学教育内容和产品大量仍来源于国外,尚未完全规模化;本土的科学教育品牌仍在孕育和逐渐崛起的过程中,处于爆发前夜。

这都反映出当前我国科学教育的结构性矛盾在于不充足的产品和内容供给与巨大的科技人才需求之间的矛盾。从追赶国的经验来看,科学教育的兴起和普及,大约持续至少20年左右的时间。

02 科学素养成为升学的重要指标,教育公平之外,“强基”成为高考副指挥棒

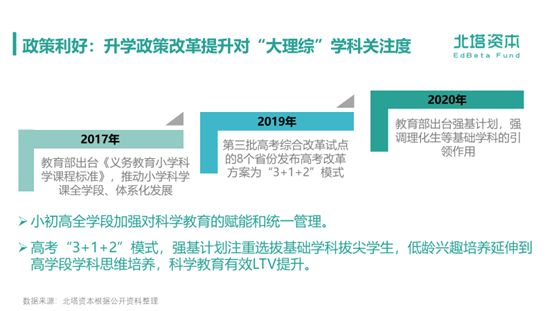

《义务教育小学科学课程标准》和《关于加强和改进中小学实验教学的意见》的出台体现了在K12全学段国家加强了对科学教育的赋能和统一管理。体制内的各级学校将逐步提升科学学科相关的内容和实践的投入。新型科学实验室及配套的教学、探究、竞赛活动会逐步成熟。

2019年高考改革出台了“3+1+2”方案,2020年教育部印发的强基计划提出着重选拔基础学科拔尖的学生。国家颁布的一系列政策将极大提高学生对“大理综”学科的关注度,且升学选拔的政策体现出对在重点科学学科有足够特长的学生的青睐,这点与教育公平本身并不冲突,而是国家意图通过调整高考政策,进而影响未来10-20年的人才培养结构和水平。

“K12 终极出口”对科学学科的重视将有效提升用户生命周期价值,也就是说,家长愿意从学生更小年龄开始,持续不断地在科学方面加大投入。

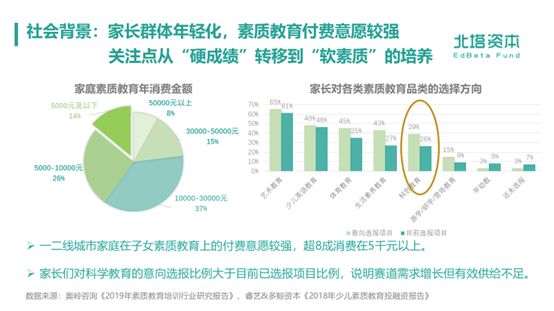

03 家长的付费关注点从“硬成绩”向“硬素质”倾斜,科学品类客单价成为学科榜前三名

科学品类是兼具学科提分需求与实践兴趣培养两方面的综合品类,是少有的硬素质品类。

市面上公开的线下科学素质培训的年均客单价可达到1.4-1.8万不等(重点看北上深等一线城市),部分高端产品价格可达3-10万不等。价格高昂的原因一方面是因为供需间的巨大差距,另一方面是新兴学科的交付方式与语数外等传统教培学科有差异,更强调教师的实践指导。

科学品类的家长付费意愿不仅能与主科基本持平,且付费水平甚至略高于其他学科,整体用户生命周期价值远高于其他素质教育品类,可以从幼小衔接阶段延伸到高考前。

科学教育很有可能是K12教培行业最具有长期潜力的培训赛道之一!

04 科学教育赛道发展阶段类似15年前的数学和英语,2C市场进入初级规模化,2B市场开始成型

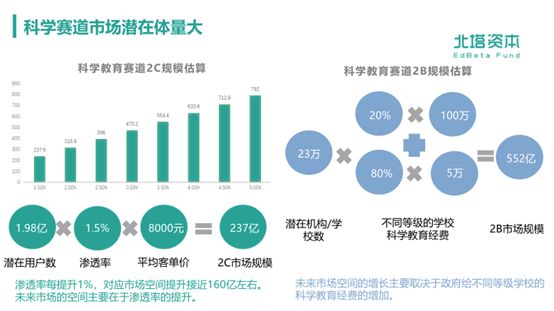

科学教育主要面向4-16岁的青少年儿童,2018年我国此年龄段人口数约为1.98亿。相较于欧美,现阶段我国科学教育的市场渗透率较低,仅为1.5%左右,在未来5-10年会快速上升到30%左右,创造出数千亿的市场规模。

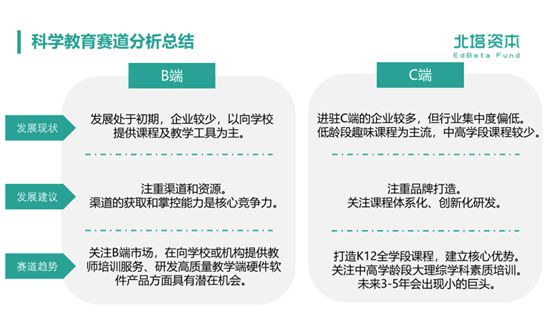

目前,2C方向的科学教育机构大多集中在在线或线下课程服务领域,其中以幼小衔接阶段的趣味启蒙类课程居多,以神奇科学堂(北塔营4期成员)和赛先生(北塔营6期成员)为代表;也有盐趣(北塔营5期成员)这类针对高中及大学生的科研学术能力的服务商;另外一个重要方向是 MCN “内容+直播带货”的模式,通过科学玩教具供应链,切入中低价位的用户市场。

2B方向的内容及产品服务商仍属于巨头布局的方向,多以自身科技产品向教育延伸为主,类似大疆、华为、优必选等科技公司,也有类似一维弦(北塔营1期成员)这类与高校共建机器人专业的提供商。

相比之下,国外企业以技术类及内容类产品研发为主,多数企业面向B端提供教学工具和教学实验平台。由于起步较早,多数国外的科学教育机构现已有成熟的课程体系,教学产品普遍非常精细,与K12学科(如物理、化学)相结合,且开始产出跨学科交叉内容。

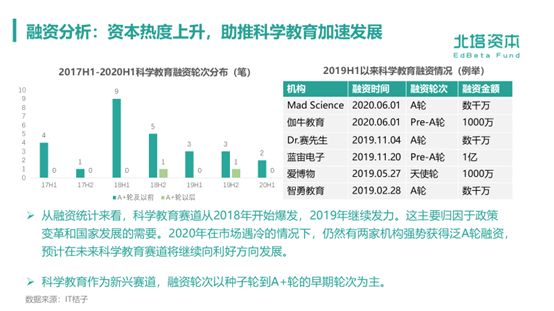

05 资本寒冬下少有的加速赛道,科学教育企业进入到规模化增长期

科学教育赛道从2017年开始进入到快速增长期,融资多以种子轮到泛A轮的早期轮次为主。即便在资本寒冬和疫情双向夹击下,过去近1年依然有近10家科学教育公司获得融资。

北塔希望能够找到那些具有长期投资价值的科学教育企业,并辅助创始人抓住时代的机遇,穿越周期,共同打造未来的科学教育独角兽。

在科学教育的各个细分方向,我们看好三个重点方向:

2C 低龄学段科学兴趣启蒙;

2C 中高学段科学学科素质培训+实验探究的背景提升企业;

2B/2C 中高端科学产品供应链,以及细分学科平台型科学工具企业(含细分学科竞赛)。

二、投资科学教育的三大细分方向

投资方向一:2C 低龄段科学兴趣启蒙(线上 + 线下)

科学学科天然是需要“线上+线下” OMO模式,因此初创企业就需要将交付优质服务和生产优质音视频内容合二为一。

作为理综学科学习的启蒙性课程,科学兴趣启蒙课主要针对K12阶段中低年龄层(4-12岁)学生。在这个阶段学生,实际可支配时间较多,课程以跨学科的趣味性教学为主,内容涵盖物理、化学、生物、数学等多学科知识。主要特点可总结为:

教学内容结合生活现象,激发学生学习兴趣;

理论学习+科学玩教具+科学报告展示,课内进行理论学习和互动,课后通过玩教具和相关报告及比赛,进一步增强用户粘性;

知识更新换代速度快,需紧跟时事热点。

线下科学连锁机构的构建模式更加强调空间设计与多功能分区,让机构更接近“科学博物馆”的定位,成为社区或商场的科普知识中心,通过学生的科学成果展示以及科普内容的外化来进一步吸引周边客源。而线下机构结合优质在线内容可以有效提升用户认同感,从而进一步提升续费率和转介绍率。

线下科学教育机构需要关注单店盈利能力、供应链成熟度和跨区域复制能力。疫情之后,OMO模式将成为线下连锁机构的标配,没有在线内容生产和服务能力的线下机构将缺乏竞争力。

在线科学教育赛道中,班型越小,越靠近服务型供应链;班型越大,越靠近出版型供应链。在线直播小班是我们一直看好的初创企业的切入方向。在北塔投资的企业中,赛先生是个典型案例,通过“进口教具+直播小班服务”的综合模式,能够为各级城市的用户提供优质服务,不仅用户生命周期长达5-7年,且客单价可达近万元,是在线直播模式的教育公司中,客单价相对较高的。

总体来看,低龄学段的科学兴趣课由于没有“分数”这一显性的教学效果呈现,更容易出现“马太效应”,因此构筑自身核心壁垒并在用户端建立对品牌的强认知和信任感对机构规模化发展极为重要。

投资方向二:2C 中高学段大理综学科素质培训+实验探究的背景提升企业

科学赛道的学科提分和素质培养的教学目标是一体两面的,单独做“强基计划”升学或者中高学段兴趣培养都是伪命题,难以长出大公司。

2C 背景提升的素质培训企业将颠覆传统教培的单纯授课模式,向“理论学习+实践探究+发明创造”的综合方向转变,因此企业需要重构“教学连测评”各个环节的工作流和产品形态。

此类学科素质培训机构应充分满足家长和学生对学科提分的诉求,培训内容与主流教育的学科考点深度结合;同时,机构应培养出一批具备课题研发和指导能力的优质老师,让学生有能力独立做科学探究项目。

具体做法有两种,一种是将高校或者研究机构的研究课题抽离出基础内容部分,下放给中高学段的学生参与研究,可以称为“下放式探究”;另一种是由学生在学习和探究中逐渐发现自己的研究兴趣,机构可以进而提供专项服务。两者的区别在:前者的规模化能力可能更优,而后者可以实现更高的客单价。

这个赛道的核心是“强交付”,也就是说,家长和学生采购服务的根本目的是服务于最终的升学,当然,满足学生的科学探究兴趣也同等重要。

2C科学素质培训+背景提升企业的核心能力:

教学练测评各环节的重构和耦合能力;

单店运营效率和规模化复制能力(对应线下);规模化师资培训及交付能力(对应线上);

青少年科研课题研发及交付能力。

目前市场上做中高学段科学学科素质培训的机构是极度稀缺的。在新高考改革的契机下,未来3-5年会出现区域性巨头公司,未来5-10年会诞生年收入达数十亿人民币的全国性公司,甚至具备出海输出能力。

投资方向三:2B/2C 中高端科学产品供应链(配合细分学科竞赛)

在中高端科学产品供应链方向上,既有面向B端的教学产品供给,也有直接2C的学习工具,可以具体分为:

实验可视化工具:2B 可视化科学实验工具平台,主要由学校及大众科普教育机构采购,单价在数十万到数百万不等;

游戏化教学软件:2C 游戏化科学教育App或科学主题游戏开发等;

在线科学内容平台:2C在线科学教育内容研发或平台,主要在B站、抖音、快手、喜马拉雅等新流量平台,通过音视频形式提供科学教育内容;或是自主研发高质量的科学教育纪录片及互动内容,可在自有平台以会员制或单次付费模式进行传播,可结合AR / VR等新技术;

高端消费级科学实验器材+内容服务工具:重点给国内各级中小学提供高端低价的新型实验器材,由校方或由地方政府统一采购,核心是全面提升国内各级学校的实验室的软硬件水平;另外,对于AI、IoT、材料、机器人等与新基建相关的尖端科技领域,存在于高校共建专业的综合服务的创业机会

对比国内外发展情况,国内提供教学硬件和软件的企业数量较少且规模较小,与国外差距较大。伴随着基础教育阶段科学课程课时的增加和学校对多元学习方式的重视,中高端科学产品供应链方向具有较大的发展潜力。我们认为,把数百万的大型实验器材降维到单价较低的科学实验器材,并配以足够深度的教学内容,可以更广泛地应用到基础教学领域。

同时,细分学科竞赛能够有效辅助此类供应链企业快速拓展市场,其核心逻辑是:找到和自身产品适配的细分学科,将产品作为底层开发工具,在此基础之上让各级学校或个人参与进来,丰富细分学科的研究方向和成果,形成正向循环。

此外,在创新应用方面,国内运用新技术助力科学教育的企业较少,而国外已出现几家应用VR设备提供沉浸式实验服务的头部机构。以MEL SCIENCE为例,其经过五年的发展已成为领先的VR教育服务供应商。企业通过将交互式VR设备与动手实验相结合,以订阅服务的方式将化学实验工具套组送达家庭和学校。但是这类产品如何与我国本土的教学内容相结合仍值得进一步探讨。

2B/2C高端科学产品供应链的核心能力包含:

大众化高端实验器材的研发能力+内容服务能力;

游戏化思维与科学技术结合的想象力与落地能力;

消费产品供应链的渠道搭建和交付能力;

细分学科平台级竞赛的组织能力。

我们认为专业的产品能有效提升教学效率和学习兴趣,提供教学硬件和软件赋能科学教学环节的教育科技企业具有较大发展潜力。

总体来看,无论从2B端还是2C端看,科学赛道都是一个尚未被完全挖掘的赛道,存在着大量的蓝海创业机会。在科学教育赛道,北塔资本愿意投资和陪伴具备专业教研能力、技术创新能力且具有持之以恒交付能力的创业团队。

如果您正在做科学教育方向的创业,欢迎找我们聊一聊。

相关推荐

科学成为第四主科,教培行业开启“火星时代”

超5万用人缺口,教培行业开启人才之争

三四五线城市、新营销模型、续费指标失效?这是新东方小狼看教培行业的新机遇

教培机构生死考

腾讯教育推出企微管家,提供教培行业全链路服务

教培公司“逃离”北上广

迈入拐点,从过去一年透视教培行业的十大关键词

Makeblock CEO 王建军:此“疫”之后,线下教培何去何从?

外教入境难,教培机构的短期和长线策略

并购潮,来了?疫情搅动万亿教培市场

网址: 科学成为第四主科,教培行业开启“火星时代” http://www.xishuta.com/newsview27287.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230