运营商5G建网,边开通边关电的原因何在?

本文来自微信公众号:ICT解读者(ID:Communication_xie),作者:老解1972

近日,中国联通洛阳分公司发布了一则快讯:《洛阳联通通过AAU深度休眠降低5G基站能耗》,称为解决5G基站能耗引起的运营成本与用户收入之间的冲突,洛阳联通网络管理中心对已经入网的5G基站射频单元(AAU),分不同时段定时开启深度休眠功能,从而实现智能化基站设备能耗管控的目的。

简单地说就是为了达到节省电费的目的,洛阳联通每天定时关闭其在网5G基站。据其快讯介绍,通过对某厂家业务区已开通的600个AAU实施全时段深度休眠,预计每天可节省3125元电费。

相信洛阳联通发布这则快讯主要是为了宣传5G基站深度休眠功能的节能效果,但其通过每天定时关闭5G基站来解决耗不起电费的问题,也反映出基层运营商在5G发展初期所面临的普遍困境:大规模的5G网络建设与5G用户增长缓慢的矛盾导致5G网络空转,所以才会出现运营商承受不了5G设备的高耗电量就只能开通之后一关了之的怪现象。

要解读造成这一怪现象的深层原因,还要从三大运营商的5G建网策略失误谈起。

5G技术发挥充分效用主要在To B领域目前已成为业界共识,因此5G建网本应遵循按需而建的市场规律,按照垂直行业的产业需求分片、分阶段建设。但我国三大运营商的5G建网策略却仍然复制服务消费者用户的4G经验,追求大规模的一次性连续覆盖,全年投入1800多亿建设60万基站,基本上是掏空了运营商的口袋给特定企业(华为)输血,虽然短期内通过增加投资为GDP做了贡献,但其市场后果却已呈现出拔苗助长的态势。

当前运营商以每周新增1万多个基站的速度大干快上5G,截止到6月底已经开通超过36万个5G基站。运营商怀揣的希望是网络建设一步到位,路修好了不愁没有车;然而残酷的现实却是5G市场在需求端仍然迟迟找不到方向:手机用户对5G感兴趣却不知道花钱升级之后能用5G干什么。

按照工信部最新披露的数据,虽然运营商号称5G套餐用户已经破亿,但全国范围内实际接入5G网络的5G终端数量仅为6600万。也就是说在三大运营商已建成的36万个5G基站上,仅仅连接了6600万部5G终端,平均下来一个基站上只有180多个手机接入!

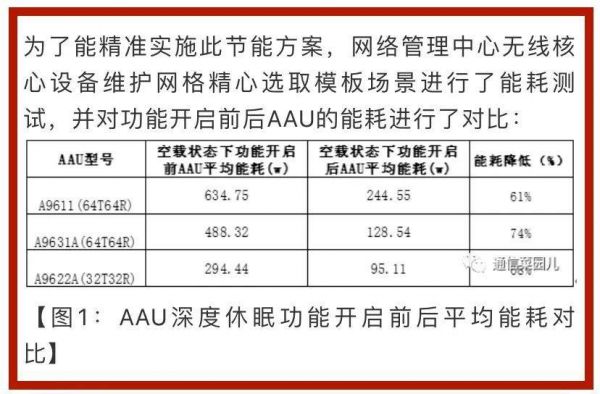

要知道三大运营商目前的5G建设以室外宏站为主,基本都是64T64R的大配置,特别是中国联通为了和中国电信实现200M带宽共享,采购的都是320W的高功率设备,按照洛阳联通的实测数据AAU空载状态下的平均能耗就已在488W到634W之间。

接入网络的5G终端数量少得可怜,但开通的5G基站耗电却高的可怕,因此,基层运营商也唯有一边加速建站应付开通任务,一边休眠关站节省真金白银。如洛阳联通一样将已入网的5G设备进行定时断电的举措也不是什么的独创之举,而是很多背负业绩指标的运营商地市公司的普遍做法。虽然由此可能造成少数5G用户在特定时间段内无法使用5G网络,会影响其5G体验,但从考核投资回报的角度看,基层运营商此举确属无奈。

因为除了高耗能的5G基站干烧钱之外,,三大运营商还不得不采取资费优惠或终端补贴等措施大力刺激4G用户转用5G套餐,由此带来的不仅是市场营销成本的增加,还有存量业务在收入上的损失。以笔者个人经验为例,原本使用中国移动168元 4G畅享套餐,现在已经变更为128元的5G畅享套餐,数据流量每个月30G不变,语音通话则从450分钟增加到了500分钟,但手机还是4G手机,使用的网络还是4G网络。

5G业务上还看不见收入,但市场成本和运维成本却在不断累积,由此难免造成运营商财务状况的恶化。为了减轻财务压力,除了对已经开通的5G基站实施定时关站节省电费支出之外,运营商也只能转向乙方动刀,更大程度向下游供应商转嫁成本。

2020年7月21日,中国移动1.192亿芯公里普缆集采开标,国内光纤光缆企业"血流成河"成为最新出现的典型案例。在5G需求的推动下,中国移动本次集采规模由1.05亿芯公里增长到1.192亿芯公里,同比增长约13%。需求虽然扩大了,但其对集采报价要求就要更低,血拼之后最终的厂家中标价已不足20元,这已是去年光纤价格由60多元直接腰斩至30多元之后的新一轮砍腿价了。

估计这些光纤厂商怎么也没想到,三大运营商大干快上5G,本来是行业需求旺盛、产业链利益均沾的大好形势,怎么到最后变成了上游主设备厂商华为、中兴大鱼大肉吃饱,轮到下游配套产业喝汤的时候,运营商的锅里就只剩下刷锅水了?5G的发展怎么会为以恶性竞争加剧、产业链健康发展受损为代价?

究其原因,还是三大运营商的5G网络建设策略脱离了产业规律和市场原则,没有按照快起步、慢培育的节奏,逐步上量循序渐进地催化5G市场走向成熟而致。5G商用牌照提前半年发放,三大运营商在R16标准未冻结的情况下就在SA上开展大规模的军备竞赛。除了在建站数量上较劲之外,意图通过共建共享来节省投资的中国联通和中国电信还祭出200M大带宽高起点建网的绝招,谋求在网络容量和性能上压倒中国移动。

中国移动貌似处于劣势,拿到了产业链成熟度弱于3.5G频段的2.6G频段,但其在决策5G建网策略时却更为明智:虽然打的是5G建网的旗号,但其160M频段里至少有60M可以用于4G,所以中国移动的25万基站建设走了一条明修5G栈道、暗度4G陈仓的路线。在5G用户规模起步前,2.5G频段上的新增基站可以主要用来缓解4G网络压力,为其现网7.5亿4G用户提供更好的体验,也相当于筑牢了存量用户的护城河,为5G市场竞争中奠定了良好的用户口碑基础。

反观中国联通和中国电信在3.5G频段上的200M大带宽建网,号称是高起点,其实却给自己挖了个深坑。在最近的国新办发布会上,工信部的闻库司长表扬中国电信和中国联通通过共建共享率先建成了世界上最先进的200M大带宽的5G网络,但实际情况却是这两家运营商虽然赢得了世界领先的名声,但却因为全球独家要求采购200M的基站设备而丧失了3.5G成熟产业链的成本优势;此外,带宽要求高了,基站功率也必然要提升,中国联通和中国电信由此又背上了320W高功率基站的能耗包袱。

相对于中国移动的2.6G频段,中国电信和中国联通已经吃了3.5G频段较高的亏,为实现和中国移动同等的5G覆盖水平就需要花更多的钱、建更多站,而为支持200M带宽而选型320W的高功率设备意味着还要掏更多的电费。所以也就不难理解为什么中国联通的洛阳分公司会把每天定时关站作为创新技术来进行宣传。

当然,也会有人说这是任何网络技术升级换代在初始阶段所必然要遭受的阵痛,随着5G网络加快建设覆盖到位,必然引发5G用户的迅猛增长,则网络利用率低、业务收入不抵电费支出的问题自然迎刃而解。但这其实还是抱持着以手机用户为导向的传统网络经验来看5G,与运营商当前的错误建网策略如出一辙。

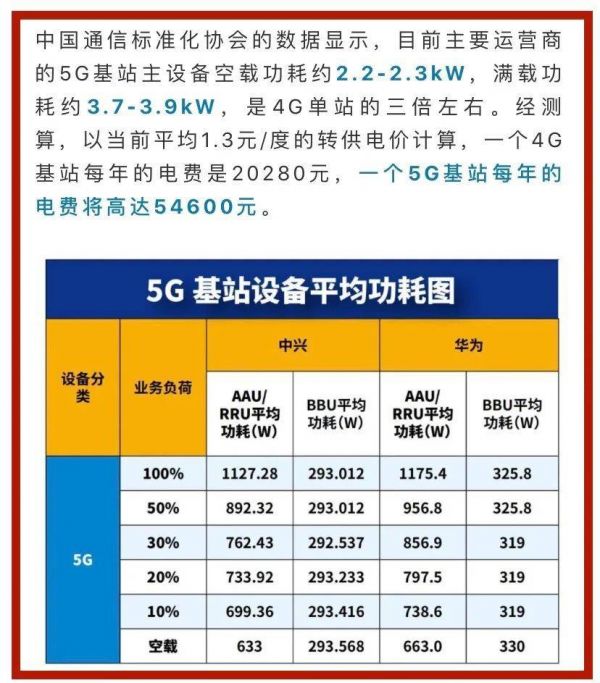

中国通信标准化协会的数据显示,目前5G主流基站设备的空载功耗约2.2~2.3千瓦,满载功耗约3.7~3.9千瓦,是4G基站的三倍多;而且由于5G频段高于4G,要实现同等水平的覆盖,5G基站数量也需成倍增加。但从我国的人口基数和运营商的5G套餐定价水平来看,5G将来的To C用户规模和收入规模怎么可能达到4G用户的三倍以上?

三大运营商运营和维护规模相当的4G和5G两张网络是长期趋势,5G网络的前期建设投入和后期运维支出数倍于4G网络已成定局,因此,运营商从To C的手机用户身上追求5G产出效益的愿望注定不可能成功,华为运营商BG总裁丁芸在2020共赢未来全球线上峰会发表题为《释放网络潜能,激发商业增长》的主题演讲中,明确指出:发展5G To B业务才是运营商实现商业成功的关键。

然则,如果5G在商业上取得成功的关键是发展ToB业务,那么面向To B业务的5G网络建设需要三大运营商在当前所采取的大规模连续覆盖策略和大干快上节奏吗?

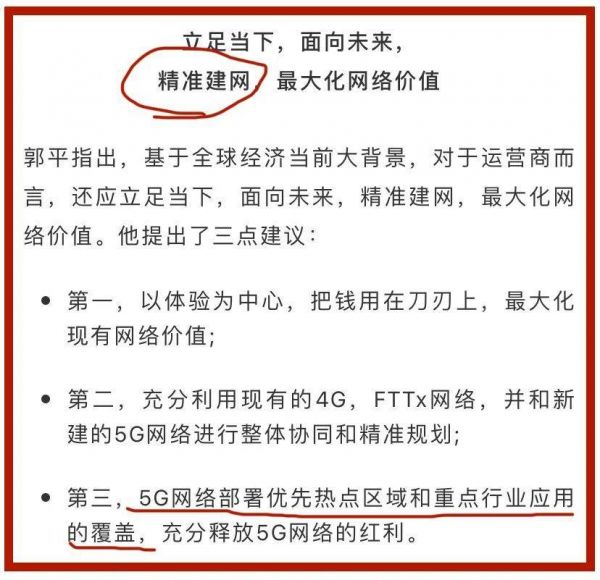

在此前的国内5G招标中以最高价取得最高绝对份额的华为,在几乎掏空了三大运营商的口袋之后,在其刚刚召开的2020共赢未来全球线上峰会上,针对海内外运营商客户给出的最新建议是:“优先热点区域和重点行业应用覆盖”、“精准建网,最大化网络价值”!

不知道拿出三、四十万5G基站订单给华为输血的三大运营商听闻这一最新建议之后,面对那些一边苦哈哈开站、一边惨兮兮关电的基层地市公司该如何做出解释呢?

本文来自微信公众号:ICT解读者(ID:Communication_xie),作者:老解1972

相关推荐

运营商5G建网,边开通边关电的原因何在?

电信运营商,就是瞎折腾?

从云到边,企业如何探索5G应用新路径

工信部首定5G用户标准 6600万部入网5G手机才算5G用户

三大运营商2020年5G计划

5G枪响!谁的机会?

起底中国5G基站进程:行业热情高涨,运营商为何不紧不慢?

新基建下的5G运营商,万亿市场正被谁在激活?

最前线 | 运营商要“共建”5G,联通用户未来可以上电信网?

电信格局的重大变化:5G建设四张牌照两张网

网址: 运营商5G建网,边开通边关电的原因何在? http://www.xishuta.com/newsview27665.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230