卖充电器的奥海科技真能叫高科技公司吗?

#虎嗅投研全新栏目上线啦!Pro新股速递:覆盖每周重点IPO,助你一文了解新公司基本面。

2020年8月3日(下周一),东莞奥海科技股份有限公司(下称“奥海科技”)将于深交所中小板进行IPO。

招股书显示,此次拟公开发行股份的数量不超过4520万股,占发行后总股本的比例不低于25.00%。募集资金拟用于智能终端配件(塘厦)生产项目、无线充电器及智能快充生产线建设项目、研发中心建设项目以及流动资金的补充。

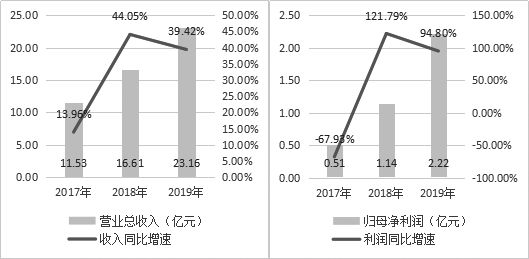

2019年,公司的总营收为23.16亿元,增长幅度为39.42%;归属于母公司所有者的净利润为2.22亿元,同比增长94.80%。尽管增长数据不错,奥海科技主营业务为充电器产品,在全球手机充电器份额接近10%,但目前公司存在十分明显的三大风险,分别是毛利率下降、科技企业定位存疑、以及对重点客户过度依赖。

一、主营业务

奥海科技主要从事充电器、移动电源等智能终端充储电产品的设计、研发、生产和销售,产品主要应用于智能手机、智能穿戴设备(智能手表、VR眼镜等)、智能家居(电视棒、智能排插、家用路由器、智能摄像头等)、智能音箱等领域。

自设立以来,公司一直从事智能终端充储电产品的设计、研发、生产与销售,其中以手机充电器为主,主营业务未发生重大变化。

(数据来源:公司公告)

2017-2019年度,奥海科技营业收入分别为11.53亿元、16.61亿元及23.16亿元,同比增加13.96%、44.05%和39.42%;归属于母公司所有者的净利润分别为5127.08万元、1.14亿元及2.22亿元,分别增长了-67.93%、121.79%及94.80%。

(数据来源:公司公告)

报告期内,充电器产品是奥海科技的主要收入来源,营收结构高度单一,报告期内充电产品收入占主营业务收入的比重分别为89.03%、92.16%和91.26%。

二、行业概况

奥海科技产品主要为手机充电器,2017年到2019年手机充电器销售收入占主营业务收入的比例分别为77.87%、80.95%和80.66%。在假设全球手机出货量与充电器1:1配套及不考虑售后维修、库存等其他因素的前提下,2017-2019年发行人手机充电器的全球市场占有率分别达到7.38%、9.47%、10.34%。

奥海科技客户群体包括华为、vivo、小米、OPPO、LG、魅族、HTC、诺基亚、Reliance(印度)、传音等知名手机品牌商和 Bestbuy(百思买)、Belkin(贝尔金)、Mophie(墨菲)等国际大型数码产品提供商,单从这一角度讲公司主要客户的质量不错。

公司在智能终端充储电行业主要面临的竞争对手有赛尔康技术有限公司、光宝科技股份有限公司、雅达电子(罗定)有限公司、天宝集团控股有限公司、比亚迪股份有限公司、深圳可立克科技股份有限公司等。

三、行业上下游

1.上游

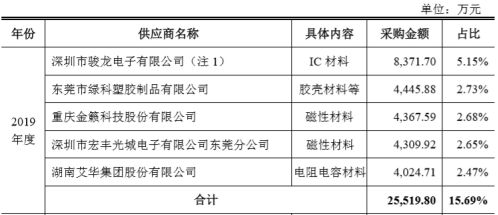

智能终端充储电产品生产企业主要从上游供应商采购胶壳材料、电阻电容材料、磁性材料、IC 材料等各类元器件。上游原材料市场价格波动对充电器及移动电源企业的生产成本产生较大的影响。

(数据来源:公司公告)

2019年公司向前五大供应商的采购金额占原材料采购金额的15.69%,其中最大供应商的采购金额占比为5.15%,最小供应商采购金额占比为2.47%,供应商构成较为分散,不存在对少数供应商依赖过度的风险。

2.下游

智能终端充储电产品主要应用于智能手机、智能穿戴设备(智能手表、VR眼镜等)、智能家居(电视棒、智能排插、家用路由器、智能摄像头等)、智能音箱等领域,智能终端市场出货量的大小直接决定了相应智能终端充储电产品的市场规模。

(数据来源:公司公告)

2019年公司向前五大客户的销售收入占营业总收入的72.19%,公司对前五大客户的依赖性很大,其中最大客户的销售收入占比为23.00%,最小客户销售收入占比为4.42%,这构成了一定的经营风险,且充电器并非行业壁垒很高的产品,不能忽视失去重要客户带来的营收下滑风险。

4、股东介绍

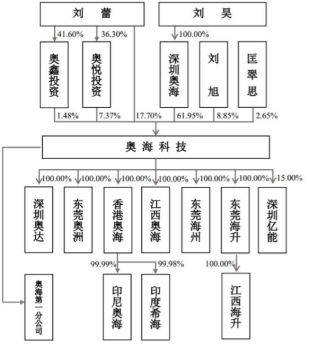

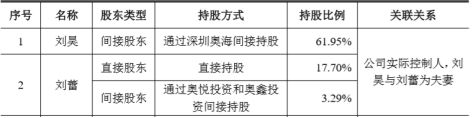

截至招股意向书签署日,公司的股权结构如图所示:

(数据来源:公司公告)

公司控股股东为深圳奥海,持有公司8,400.00万股股份,占发行前总股本的61.95%。刘昊通过深圳奥海间接持股61.95%;刘蕾直接持股17.70%、通过奥悦投资和奥鑫投资间接持股3.29%。刘昊与刘蕾为夫妻关系,是公司实际控制人,直接和间接合计持有发行前公司1.12亿股股份,占发行前公司总股本82.90%。

5、风险提示

1.毛利率下降的风险

2012-2019 年中国手机市场出货量及增长(数据来源:公司公告)

2016-2018年度奥海科技的毛利率呈下滑趋势,公司主营业务毛利率分别为31.47%、22.76%、16.57%,而2019年主营业务毛利率有一定程度的回升,为20.77%,同行业公司的毛利率也出现了不同程度的下降。毛利率的下降与下游行业手机出货量的减少不无关系,并且由于移动电源技术门槛不高,生产所需的资本投入也并不大,导致行业竞争极为激烈。

2.公司科技企业的定位值得怀疑

奥海科技于2015年10月取得了国家级高新技术企业资格,公司在2015年-2017年享受 15.00%的企业所得税优惠税率。前述高新技术企业资格有效期届满,公司于2018年5月再次申请在2018年-2020年享受15.00%的企业所得税优惠。

(数据来源:公司公告)

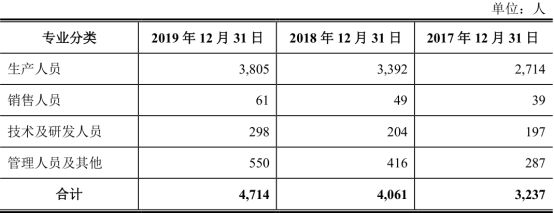

尽管奥海科技对外定位是科技企业,然而从研发人员的基本情况看,报告期内,奥海科技的研发人员数量分别为197人、204人和298人,各年研发人员占员工总人数的比例均低于10%。据我国高新技术评定标准中的规定,企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%,因此公司在人员构成上是不符合国家标准的,且如上文所言,充电器也远远称不上是一种技术含量很高的产品,因此从这一角度讲,公司目前依靠其定位获得的政策优惠并不牢靠,随时有失去补贴的可能,届时必将会对公司利润造成明显冲击。

3.对重点客户依赖度过大的风险

奥海科技对前五大客户的依赖度逐年增大,从2017年到2019年,其前五大客户销售额占比由61.06%增长至72.19%,客户集中程度很高,存在对特定客户明显的依赖。

尽管公司目前的客户覆盖了华为、vivo、小米、Amazon(亚马逊)、华硕、伟创力、LG、传音控股、Belkin(贝尔金)等行业主要企业,这些企业规模较大、对公司产品的需求量也较大,从而导致公司的客户相对集中,然而充电器是一种可替代性很高的产品,技术门槛低,生产难度低,目前奥海科技也没有表现出特别的竞争优势,很难断言公司的供应商地位十分稳固或主要客户不会选择其他企业作为货源。

公司若不能通过技术创新、服务提升等方式及时满足上述客户提出的业务需求,或在定价上高于其他竞争对手,或上述客户对公司产品的需求大幅下降则均有可能明显冲击公司的产品销售,这也势必影响公司盈利能力的持续性和稳定性。

更多上市公司价值清单拆解,可于虎嗅APP-Pro会员页面-公司价值版块查看。

#看完别走#虎嗅组建了一个虎山行·价值投资交流群,群内有更多关于上市公司投资价值的高质量交流讨论。如果你是更关注行业、公司质地本身而非单纯追涨杀跌的一员,不妨点击此处填写问卷,加入我们~审核严格(为群友把关),还请认真填写。

相关推荐

卖充电器的奥海科技真能叫高科技公司吗?

iPhone 12不标配充电器,Android阵营会跟风么?

买房零首付,真能解决硅谷买房难住房难问题吗?

混用iPad的充电器为iPhone充电,会出事吗?

谷歌云+salesforce,真能狙击微软+亚马逊吗?

Boring入华,真能成就基建狂魔之路吗?

Uber真能成为“交通领域中的亚马逊”吗?

科技向善其实挺复杂的

让小米充电器改头换面,让雷军赞不绝口,这个新材料技术凭什么?

亚马逊换打法重新进军外卖业务,收购Grubhub真能一劳永逸吗?

网址: 卖充电器的奥海科技真能叫高科技公司吗? http://www.xishuta.com/newsview27695.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213