最前线丨上半年业绩预计盈转亏,阅文集团仍被多机构上调目标价

今日,花旗发布研报表示,将阅文集团(00772.HK)目标价上调至62港元,同时上调阅文集团今年至明年的盈利预测6%至19%,评级由“中性”升至“买入”。

在此之前,7月23日,中金发布研报表示,上调阅文集团目标价7.9%至45.10港元,维持中性评级。7月21日,富瑞则发布研报表示,授予阅文集团目标价38.1港元、“买入”评级。

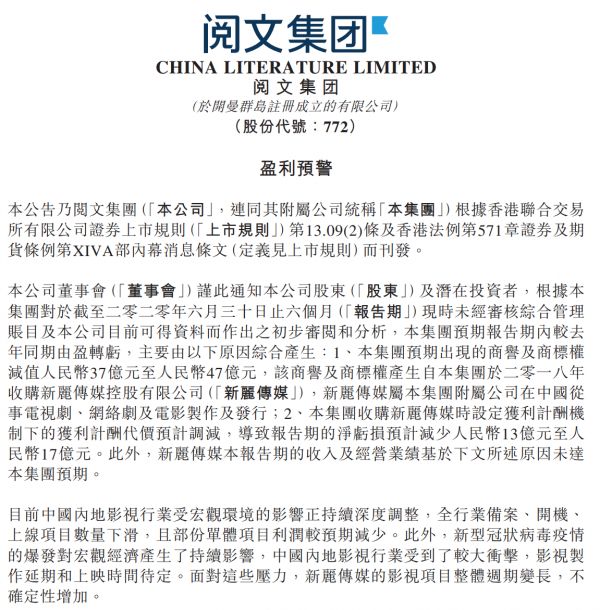

7月20日晚,阅文集团发布盈利预警,预计公司截至2020年6月30日的6个月业绩,将较去年同期由盈转亏。综合商誉减值和计酬调减,阅文集团今年上半年预计将亏损20亿至34亿元(人民币,下同),而去年同期为盈利3.9亿元。

图片来源:公司公告

对于这一业绩预告,中金下调了阅文集团2020年净亏损至17.85亿元,并下调2020年调整后净利润11.7%至10.72亿元。

尽管业绩受抑于疫情和商誉减值,但阅文集团的长期发展依然受到研究机构看好。

4月27日,阅文集团时任联席CEO吴文辉和梁晓东、总裁商学松、高级副总裁林庭锋等部分高管集体离职。腾讯集团副总裁、腾讯影业CEO程武出任公司CEO和执行董事,腾讯平台与内容事业群副总裁侯晓楠出任阅文集团总裁和执行董事。

中金认为新管理层将带领阅文深度联动腾讯和行业伙伴,IP运营业务有望与腾讯影业,腾讯动漫,腾讯视频产生协同效应。

在腾讯接手阅文集团后,腾讯总裁刘炽平曾称,阅文目前只有付费模式,而腾讯计划探索阅文集团小说平台免费阅读模式,通过免费加上会员订购的模式来获客,同时扶持作家以吸引更多作者入驻,帮助一些好的IP进行改编,从而实现变现,并希望阅文可以和视频、游戏板块有所合作,带来更多价值。

花旗对此表示,预计公司的免费渠道将受惠于腾讯旗下的用户流量规模,而目前公司付费订阅增长和免费增值阅读模式的发展或将超出市场预期。

今日收盘,阅文集团涨2.23%,报54.95港元。

相关推荐

最前线丨上半年业绩预计盈转亏,阅文集团仍被多机构上调目标价

上半年净亏33亿暴露结构性历史问题,新管理层如何再造阅文

由盈转亏,投资减值,好未来怎么了?

阅文2020上半年营收32.6亿 受新丽商誉减值影响净亏33.1亿

阅文半年巨亏33亿!曾打造《庆余年》的这家公司成大包袱

阅文的困境,不只是巨亏

最前线 | 业绩不及预期,多家机构下调中国电信目标价

阅文半年报,为什么把自己锤这么惨?

市场要闻 | 受益半导体国产化,机构上调中芯国际目标价78%

业绩快报|阅文集团2019年半年报:完善内容生态后,网络文学还要出海

网址: 最前线丨上半年业绩预计盈转亏,阅文集团仍被多机构上调目标价 http://www.xishuta.com/newsview28093.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230