焦点分析 | 内测外卖特价版“拼好饭”,美团“吃”的生意要走差异化

美团要在最不挣钱的外卖生意上尝试“拼购”了。

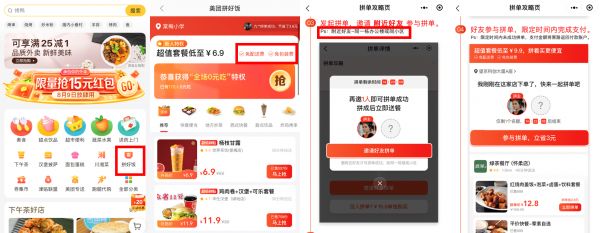

36氪获悉,美团近期已在低线城市内测新产品——外卖特价版“拼好饭”。该产品可在外卖商品中选择以拼单价提交订单,并邀请固定范围内的用户参与拼单,如同一小区或写字楼,用户参与拼单在限定时间内完成支付便完成拼团。

目前,美团及美团外卖App中各有入口将用户引流至微信小程序内进行拼团,且仅支持部分地区。

一位接近美团的人士告诉36氪,此举或意在提升三四线城市用户渗透率,该产品短期内并无往一二线城市发展的计划。

图:拼好团入口及使用方式

区别于“好友拼单”功能,拼好饭在产品逻辑和使用场景上都更贴近实物电商的拼团逻辑,但由于外卖产品的即食性,不论是商家选品还是订单配送,美团在拼团规则上还是做出了相应的限制,如拼团用户需要同在一个小区或写字楼,为的是减少拼单造成的交易成本。

对于以外卖为营收支柱的美团,订单量和营收规模早已不再需要靠补贴来“争”市场。即使有疫情来袭,在解决了供给端的生产后,订单在6月底便已稳步恢复至疫情前的水平。

唯一合理的解释或在于不同市场的不同打法,当靠大范围补贴和宣发获取了下沉市场的种子用户后,圈子、熟人文化等方式就可以帮助商家进一步触达新的用户圈层,拼团顺理成章的成为了该场景下的新产品。

仅可在小程序上通过好友拼团并分享至微信好友也印证了这一逻辑。

在“拼”上,美团不是第一次

“谁将成为第二个拼多多”一直是外界热议的话题。早期有社区团购等行业出现团长带货、宝妈引流的景象,一段市场教育后,实物电商等拼团模块也内嵌在巨头产品内,开始收割核心用户。巨头们纷纷在旗下的业务范围内探索拼团的边界。

始于团购的美团自然也不愿错失这门生意。早在2018年,美团就曾尝试过“好货拼团”的小程序,由有赞提供技术支持,由于彼时SKU范围涉及到了美妆护肤、日用百货、生鲜等实体商品,被传或为进军实物电商的前奏。

在一段时间的尝试后,该款小程序早已下线,美团此后将运营重点重新回归至餐饮到店到家业务。事实证明,注重本地生活的确让餐饮外卖有了更大的发挥空间,不论是GTV的提升还是客单价的上涨,美团的餐饮业务都走在了健康的成长轨道上。

外卖的市占率趋于稳定,巨额补贴也告一段落,订单量增长自然就成为了美团的下一发力点。而订单不外乎由两点决定,商家供给和用户需求。从美团最新的季度数据看,4.48亿的年交易用户和610万的活跃商家,订单增长显然还有更高的空间。

于是,尝试在餐饮相关业务上“拼团”,就成了美团进一步渗透商家和用户的方式,不论到店用户还是到家用户,都是其“社交化”的目标。

数据来源:美团旗下App及小程序;制图:36氪

超值团购、好友拼单、拼好饭是目前美团内可通过“拼”参与餐饮消费的三款产品。使用场景不同,也意味着其受众也存在差异化。

适用到店消费的超值团购更倾向以堂食为主的餐饮商家,以虚拟商品为交易物品进行拼团,24小时下单成团用户可以在一定时间范围内适用购买的到店抵用券。超值拼团的商家更倾向于吸引用户到店做引流,对于美团而言,交易成本不高,是目前在全部城市都内嵌的板块。

好友拼单则更贴切在工作、聚会场景,“拼单”满足的是用户追求高附加值商品的满足感,间接帮助商家提高了客单价。拼好饭则是在以薄利多销的思路间接帮助商家实现规模效应,由于适用熟人推荐的生活、工作场景,用户还存在一定程度上的被动接受。

拼好饭的拼团模式能否走通,一要看消费需求,也就是社交化的属性能否与外卖业务产生化学反应;二是看商家使用的长期意愿,当商家通过牺牲利润换取订单量的增长能产生规模效应时,平台和商家才能实现共赢。

商家是美团的核心,但首要是活下来

服务电商和实物电商相比,在产品服务逻辑和上下游关系都存在较大的区别,这也决定了美团从外卖做拼团的思路。拼多多更多解决了国内产能过剩、供应链急需去库存的问题,在供应链品控能力、现金流的把控等问题上都要考虑上下游关系,但早期话语权有限。

美团则不同,如何创造更多的订单并满足个性化的需求才是平台撮合交易的发展方向,供应链配置、餐饮把控等都是早期就已经解决的问题,搭建平台和撮合交易也不是美团的难点,商家和用户这一对供需关系的平衡才是服务电商需要考量的重点。

回顾美团以往的用户结构,低线城市一直是团购大战后“农村包围城市”策略的主要获客来源,这也区别了在和其他外卖平台在校园补贴战时,由于投入方向的差异导致的市场份额分割。

目前美团年交易用户的增长率已经由2019年Q1的26.4%大幅放缓至2020年Q1的8.9%,急需新的增长手段来扩大用户的活跃度。

而在整个外卖体系中,商家的重要性不言而喻,如何生存下来是以外卖为主要收入的商家首要考虑的问题。一位接近美团的人士告诉36氪,目前以纯外卖商家的存活率不足40%,部分城市存活周期大约在30%左右。

对于商家来说,订单是维持店铺营业的基础。而不同城市的商家,在成本构成上又有着极大的区别。从美团餐饮外卖各季度的take-rate来看,平台从每笔订单中平均得到的收入占14%,相比一二线城市商家需要的宣传资源,客单价本就偏低的下沉市场商家,显然有着不同的诉求。

数据:美团点评(截至2020年8月5日);制图:36氪

下沉市场的用户客单价本就不高,佣金每一个百分比的变化都会引起当地商家敏感的反应,实打实的将补贴的钱贡献到合理的订单增长上,是拼好饭通过拼团的方式想要呈现的。

目前,拼好饭仍处于测试阶段,模式能否走通会根据商家和平台的使用结果来判定。商家让利后付出的成本在下沉市场更优于其他营销方式,在此基础上,用户的渗透率能否提高也值得期待。

长期来看,用户圈层的划分会让美团在“吃”的生意上不断迭代,更多新模式如团餐、拼团等都在印证用户需求的多元化,用户外卖下单的频率的确还有很大上升空间。

(我是36氪作者李坤阳,关注消费、本地生活,交流欢迎加微信:18514235647,麻烦备注姓名)

相关推荐

焦点分析 | 内测外卖特价版“拼好饭”,美团“吃”的生意要走差异化

美团推出外卖版拼多多,内测「拼好饭」

美团推“外卖版拼多多”拼好饭,此前已申请相关商标

美团外卖,真的被饿了么反超了?

产品观察丨淘宝特价版内测“工厂直播”,硬刚拼多多和快手

淘宝特价版要和拼多多划清界限

淘宝特价版对决拼多多快手,120万产业带商家杀入短视频

焦点分析丨美团的“苦生意”赚钱了,但苦日子还没到头

狙击拼多多,淘宝特价版生猛扩张

焦点分析丨拼多多还在拼,美团为什么不激进了?

网址: 焦点分析 | 内测外卖特价版“拼好饭”,美团“吃”的生意要走差异化 http://www.xishuta.com/newsview28151.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230