腾讯的“珍珑棋局”

编者按:本文来自微信公众号“燃财经”(ID:rancaijing),作者 赵磊,编辑 杨洁。36氪经授权发布。

过去的几年里,腾讯设下“珍珑棋局”,正在自己擅长的领域展现出前所未有的影响力,形成了与老对手阿里完全不同的战略风格。在人们的日常生活中,腾讯的各个应用已经渗透到各个领域。不仅如此,腾讯的市值也一度超越阿里。这是十年前与阿里百度三足鼎立的腾讯,以及三年前与阿里针锋相对的腾讯都不曾达到的高度。

就在两年前,腾讯还一度被认为固步自封、没有未来,但在2020年这大半年里,腾讯早年间的布局一个个联系起来,形成一张大网,不仅对老对手阿里完成了合围,也给自己开创了新局面。

这半年来,腾讯先后增资京东、拼多多、蔚来等被投公司,控股虎牙并推动其与斗鱼合并,直接介入阅文的管理,甚至还一度被传要收购爱奇艺,颇有“春风得意马蹄疾,一日看尽长安花”的豪情壮志,而频频动作背后,自身业务的稳定繁荣是腾讯最大的底气。

8月12日,腾讯公布了2020财年第二季度及中期业绩,再次交出一张亮眼的成绩单。本季度,腾讯营收1148.83亿元(人民币,以下未注明则同),同比增长29%,是2018年Q2以来单季度最高增速,连续四个季度增速提升,整体重回高速增长轨道。利润方面,本季度腾讯各业务板块毛利率水平均有提升,降本增效后,录得调整后净利润312.2亿元,同比增长29%,相当于日赚3亿元,堪比印钞机。

第二季度腾讯营收和利润均高于市场预期,主要还是游戏业务增长贡献最大。财报显示,腾讯网络游戏业务营收382.88亿元,增速高达40%;整体游戏业务营收469亿元,增速也高达38%。

另外,微信支付在小额支付领域的优势地位,以及腾讯在云与智慧产业方面的持续投入,使金融科技与企业服务业务在接近300亿元的营收体量上维持着30%的增速,成为腾讯新的增长引擎。

在一年多以前,腾讯曾一度被外界视为“深陷泥潭”。其增值服务和网络游戏都出现季度负增长,金融科技和企业服务也是小步慢跑,唯有广告业务增速尚可,体量却带不动腾讯这头大象。在腾讯过完20岁的生日后,越来越多的人发问:它要靠什么撑起下一个十年?

现在,腾讯的答案已经稍有眉目了。提出扎根消费互联网、拥抱产业互联网,腾讯在架构调整后,已经度过了适应期,在这两张网上整合资源,贯通生态。在对外投资取得成效时,腾讯的内部业务也迎来爆发。

“这是资本效率的典范。”一位投资人说。曾被诟病为“投资银行”的腾讯,不仅用资本重塑了许多行业,也再造了一个自己。

守住护城河

有一段时间,腾讯非常想扯掉身上“游戏公司”的标签,也在朝这个方向努力。从2018年到2019年,腾讯一度把游戏收入占总收入的比重降到了30%以下,这里面有外部环境的影响,也是腾讯主动选择的结果。

但实际上,游戏如果不行了,对腾讯来说才是大问题。“游戏对于腾讯来说是权重业务,一旦增长放缓就会拖累整个公司业绩,但游戏收入亮眼对整体业务的提升效果也更好。”一位行业人士表示。

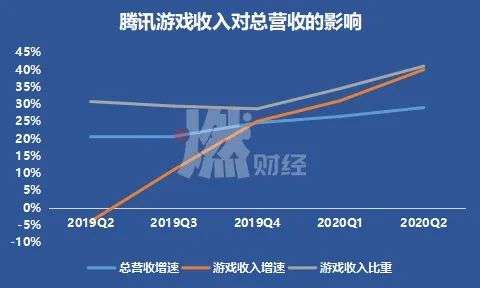

以近几个季度为例,2019年Q2和Q3,腾讯网络游戏的增速不佳甚至亏损,直接牵连公司总营收两个季度增速都在21%,处于一个比较低的位置。另一方面,游戏收入占总收入的比重也跌破30%。

但到了2020年Q1和Q2,腾讯的网络游戏增速分别为31%和40%,占总营收的35%和41%,游戏重回C位,也带动了腾讯总营收增速的上涨。

数据来源 / 公司财报制图 / 燃财经

重度游戏是腾讯最重要的护城河之一。游戏业大部分的流水都来源于爆款游戏,但要做出一个爆款重度游戏却是难上加难,需要技术、审美的积累和相当一部分运气。这意味着,其他人很难在这条赛道上超过腾讯。当然,只要有一个新的爆款游戏产生,仍会对腾讯霸占的游戏市场造成巨大的冲击。

目前,腾讯的业务虽然已经十分多元,但游戏依然是腾讯最大的底牌。不管别人能不能做出爆款,腾讯自己一定要有持续的爆款游戏供应。从时间表来看,DNF手游和LOL手游这两款“端改手”游戏是腾讯下半年业绩的扛鼎者,《王者荣耀》和《和平精英》也还有比较长的生命周期,能稳定提供现金流。

但从更长远的时间看,国内游戏市场的完善和玩家审美水平的提升,会对游戏品质有越来越高的要求,也会对腾讯持续制造爆款的能力提出要求。不过,这一步棋腾讯早已落子,在全世界范围内,腾讯在不遗余力地收购或投资优秀游戏开发商,更是在去年买下Supercell,其制作的《荒野乱斗》成功在国内打开市场,于今年6月登上iOS中国区下载排行榜榜首。

只要游戏这块靠山石稳了,腾讯的根基就不会动摇,更何况还有月活已经突破12亿,且还在稳定提升的微信。

在财报中,腾讯管理层表示,微信生态正在重新定义中国的网络广告,让广告主可以在其私域,比如公众号及小程序中与用户建立联系,使广告投放可以有效维护长远而忠诚的客户关系,而非只是单次交易的广告投放。

这充分表明了腾讯在广告行业的野望。从本质上说,微信生态内除了支付以外的一切用户互动,都是广告的范畴,比如公众号推文、小程序引流,甚至是电商直播带货和知识付费。微信生态的商业想象力,远不止朋友圈广告这么简单。

今年微信改版的频次远超以往,加速提升生态开放和商业化开发,最大的进展就是视频号。今年6月张小龙曾在朋友圈透露,视频号DAU已超过2亿。微信的内容生态,终于补上了视频短板。同时,微信公众号的视频功能也在进一步完善。财报中表示,通过强化推荐算法、推出内容聚合工具等,公众号内容消费有了新的动力,浏览量同比增长。

对于微信来说,公众号和视频号是内容,小程序则是变现途径。目前,小程序已经具备完整的商业生态,微信小程序在帮助一些传统零售商进行数字化转型时,也为微信带来了高额的成交量和支付手续费,并反映在本季度腾讯金融科技业务的收入增长上。

财报显示,金融科技与企业服务同比增长30%,达298.62亿元,基本恢复至疫前水平,在线下支付受影响的情况下,包括小程序在内的线上支付成为主流,也能提高支付业务的利润空间。

本季度,微信商业支付的日均交易量和单笔交易金额同比均有增长,这进一步巩固了微信支付在小额支付领域中的优势地位。但更大的意义在于,大量中小商家在微信完成数字化升级,也同时让微信由一个社交和内容平台向数字经济平台转变,变成能满足用户精神、物质等各方面需求的底层超级平台。

打响阵地战

在社交和游戏的护城河外,腾讯用资本维系起了一个联盟,在更广阔的战场上,对抗阿里巴巴、字节跳动等对手。

因为财务投资多于战略投资的投资策略,腾讯曾被外界嘲讽为“投资银行”。腾讯善于利用自身的流量,把合作伙伴的产品送上岸,从中获利。但是从今年的情况来看,与其说腾讯偏向财务投资,不如说腾讯是更倾向于“把自己做不好的交给能做好的人来做,把自己能做的交给能做得更好的人做”。

通过投资而不是并购的方式发起代理人战争,腾讯用最小的成本牵制住对手相当一部分力量,用被投公司的自主权换一个稳定的结盟关系,给自己留出更多战略腾挪的空间和时间,

前者的代表就是目前中国市值前五大互联网公司中,同属“腾讯系”的京东、美团和拼多多。腾讯没有和阿里正面对垒,但是在它们的牵制下,阿里也无暇顾及腾讯的核心业务。在另一条线上,腾讯曾先后投资知乎、阅文、虎牙、斗鱼、B站、快手等公司,对字节跳动形成包围之势。

但腾讯的打法也在发生改变。随着腾讯更换阅文管理层,控股虎牙、推动斗鱼和虎牙合并,显然腾讯认为,由自己来协同调动,比让它们各自为战更有战斗力。

只有在毫无悬念的领域,腾讯才会最终入场,进行整合。

本季度,虎牙已经与腾讯并表,未来斗鱼和虎牙合并后,新成立的集团依然会是腾讯子公司,类似于腾讯音乐集团,从营收结构来看,归属在腾讯的增值业务部分,主要是数字内容业务。

一季报显示,腾讯在内容产业链整合上已经有了初步的成效。本季度,腾讯收费增值服务账户数同比增长20%,达到2.03亿,主要来自腾讯视频和腾讯音乐会员数的增长,其中视频付费会员同比增长18%至1.14亿,音乐付费会员同比增长52%至4700万。视频会员数的增长受益于自制国漫和电视剧,如腾讯提到的《斗罗大陆》、《龙岭迷窟》,都是阅文集团旗下的IP。

腾讯总裁刘炽平在分析师电话会上强调了数字内容策略的重要性,表示将坚持发展高质量IP内容,坚持阅文的核心价值,与腾讯的视频和游戏等业务进行更好的整合。

自2018年腾讯在内容产业确立“新文创”战略后,已经布局的文学、动漫、音乐、影业、新闻资讯、长短视频、电竞、游戏等全内容形态都将是腾讯亲自下场,“新文创”的核心是围绕IP构建文化价值,升级IP塑造的方式方法,实现更高效的数字文化生产。

这其实和微信构建“内容-商业生态”闭环的逻辑一样,与其在外面花高价买版权,不如让内容在腾讯的IP产业链内实现“生产-改编-消费”的闭环,既可以降低内容成本,还可以提高内容的IP附加值,获得更大的商业变现空间,让内容真正成为一门可以赚钱的生意。

从财报数据看,腾讯刨去游戏部分的增值收入的增速并不快。这一方面是用户付费率提升较为缓慢,另一方面是高昂的版权和内容成本限制了业务发展的空间。腾讯视频想要盈利,估计还有很长一段路要走,而利润并不丰厚的腾讯音乐和虎牙,也需要探索更多内容形式和商业变现的可能。

按照这样的思路,未来不排除腾讯会寻求对更多内容公司的控股,如快手等。

再造一个腾讯

在成长为巨头的过程中,腾讯有过非常多的失败和反思。

就拿最近几年来说,正面战场上陷入与阿里巴巴之间的持久战,针尖对麦芒,你进入哪个赛道我也必须跟着进来,你投某家公司,我也要投一个竞品出来,长此以往,不仅耗费心力,也容易乱了自己的步伐,被人偷摸抄了老家。

字节跳动的崛起直接威胁到了腾讯最核心的却也是老对手阿里怎么做也做不好的那些业务,从形式上,字节跳动和腾讯做的都是用户时间的买卖,游戏、社交、文娱产品,打法上也都是流量灌溉,大力出奇迹。

在短视频和信息流这一仗上,腾讯彻底乱了节奏,就像拿微视对标抖音永远都不可能反超一样,一对一式的盯防也会让腾讯时时处于被动,在930架构调整前,整个腾讯从上到下都陷入一种害怕与迷茫交织的过程中,如同对待微视,放弃是绝对不可能放弃,但又不知道怎么反打。

这时,不拘泥于眼前的得失,先守住社交、游戏、音乐、文学、长视频等优势业务,让手底下的小弟们在正面牵制阿里和字节跳动,转身抽调资源去攻坚自己并不熟悉的B端生意,绕到阿里背后抢夺云服务、支付等阿里腹地,开辟第二战场。

产业互联网是腾讯未来十年的关键词,根据国金证券的数据,腾讯目前在游戏类公有云、视频云、资讯社交、交通出行等垂直领域市占率第一,国内公有云市场中腾讯云的市场份额在18%左右,且增速较快,在2018和2019年,公有云市场平均增速48%、45%的情况下,腾讯云达到102%、87%的增速。

参考亚马逊AWS业务近年来30%左右的营业利润率,腾讯云在达到一定规模后,有比较大的利润改善空间,从财报数据来看,金融科技和企业服务整体的毛利率也在提升,目前为28%,整体应该尚未盈利。

金融科技方面,虽然微信支付在小额支付领域中有优势,但在利润空间更大的理财和贷款方面,微信支付目前进度还较为缓慢,反观蚂蚁金服已经建立起一套完备的金融体系,腾讯在这方面还有很大的进步空间。

面向B端的业务中,最让腾讯痛苦的应该算是广告了,明明有着最多的流量,却一直难以开发出最大的价值,近两年更是成为每次业绩的黑点。但相比金融支付和云服务,腾讯在广告业务上更有可能再造一个自己。

本季度,在宏观经济形势不乐观的背景下,腾讯的社交广告取得更高的增速,社交及其他广告收入增长27%到152.62亿元。一方面是由于持续提升朋友圈广告的库存和互动度,也因为腾讯在上季度完成了广告体系的整合升级,新的广告投放管理平台上线,完成数据端和投放端的整合,广告主只需要通过一个投放端,就能投放腾讯系产品所有流量。

但真正能给腾讯广告带来变革的,还是微信,如果微信的商业生态能建立起来,在12亿的流量池面前,商家会非常乐意投放腾讯广告,这就能像腾讯管理层所说,微信将重新定义中国的网络广告。

总体来说,腾讯正处于继手游带动后的又一个上升势头,而且有遍地开花的态势,当我们回过头来再看腾讯做出的一系列战略选择,很难说清楚,这是偶然还是必然,但大局初成,阿里和字节们又该如何应对呢?

相关推荐

顺丰王卫难破“珍珑棋局”

腾讯的“珍珑棋局”

微软的AI棋局

解密阿里出行棋局

百度的棋局和棋眼

在深汕落地投产新生产基地,「珑璟光电」看中的是超千亿的AR市场潜力

量产波导方案AR光学模组,「珑璟光电」获数千万A轮融资

“LP化”生存,中国CVC战略大棋局

字节跳动“游戏大棋局”再落一子

以直营模式做全国标准交付,「霖珑云科」为企业提供人事代理和灵活用工的薪酬结算服务

网址: 腾讯的“珍珑棋局” http://www.xishuta.com/newsview28778.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95223

- 2人类唯一的出路:变成人工智能 21152

- 3报告:抖音海外版下载量突破1 21115

- 4人类唯一的出路: 变成人工智 20311

- 5移动办公如何高效?谷歌研究了 20306

- 62023年起,银行存取款迎来 10332

- 7五一来了,大数据杀熟又想来, 8568

- 8网传比亚迪一员工泄露华为机密 8497

- 9滴滴出行被投诉价格操纵,网约 8188

- 10顶风作案?金山WPS被指套娃 7230