无惧摘牌风险:中国企业赴美上市为何不减反增?

编者按:本文来自微信公众号“热点微评”(ID:redianweiping),作者王新喜,36氪经授权发布。

不久前美国国务卿蓬佩奥重提“清洁5G网络计划”,表示正加紧努力从美国数字网络中下架“不可信”的中国应用。并点名阿里、百度、腾讯、华为等公司威胁美国信息安全。

在紧张局势大环境下,在瑞幸引发的中概股的信任危机下,中概股在美环境恶化,不少在美上市的企业要么选择了私有化退市,要么选择回港二次上市。而当前从理想汽车到贝壳找房,当此之际,纷纷都逆流而动,赴美上市。

不久前美国财政部官网发布《关于保护美国投资者防范中国公司重大风险的报告》,对在美国上市的中概股企业提出了5项审计建议。表示要对中国赴美上市公司实行“双重审计”,声称要对赴美上市的中国公司提高上市门槛,不符合美方监管要求的中国公司将在2021年底前被摘牌。

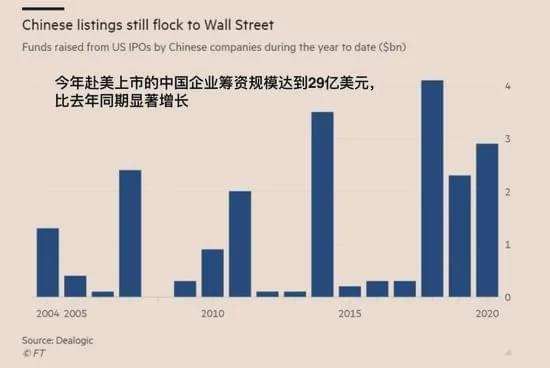

但据路孚特数据显示,今年迄今,中国企业在美国进行的首次公开发行(IPO)累计融资52.3亿美元,是去年同期24.6亿美元的逾两倍。Dealogic的数据显示,中国企业在纽约证交所和纳斯达克首次公开发行(IPO)的数量达到29家,去年同期仅有9家。

无惧摘牌风险,中概股赴美上市为何不减反增?

在笔者看来,这些中国企业在今年这种环境下,依然选择在美国上市,笔者认为有多个原因。

首先是估值吸引力要大于最终被摘牌的风险。其实要不要去美国上市?关键是要看去美国上市是不是符合上市企业的利益最大化,是不是符合资本的利益回报最大化。

面临美国政府退市威胁但继续选择赴美上市,是因为这些公司看到了当前美股上市的空前历史利好环境。

今年3月份,美股百日涨幅创1933年以来之最,虽然此后疫情因素导致美股大跌,但当前受美联储刺激政策和充裕的流动性的推动,美股处于大反弹的历史节点,标普500指数8月12日盘中最高升至3387.89点,距离今年2月19日所创的盘中历史高点3393.52点仅差不足6个点。

现在美股所处的估值接近历史最高点水平,从估值以及投资回报的角度来看,当前面临着一个美国上市的历史性好时机。

从贝壳找房来看,还可以很明显的感受到资本压力,一直都是资本在其背后推着走,腾讯、高瓴、红杉、富达等,资本寻求快进快出的最大化利益回报,美股上市显然就是最佳选择。

此外,从当前赴美上市的中概股公司而言,它们多数在早期就搭建了赴美上市架构,和相关投行、会计师事务所签署协议,早早进入了上市程序,如果临时变更,意味着更高的运作成本与更长的上市时间周期。

按照美国法律,中国公司在美上市须由在美国注册的投行和会计师事务所等提供承销和审计服务。从实际执业情况看,目前为中概股提供审计服务的主要是普华永道、德勤、毕马威、安永等在中国境内注册的事务所,它们都在美国公众公司会计监督委员会(PCAOB)注册了,符合美国审计规则。

在当前拟赴美上市的中企,通过相关保荐机构和聘请一家中国境外的联合审计机构,在符合当地监管机构(SEC和PCAOB)的条件下,问题并不大。

但按中国法规和监管框架,美国方面不能直接从这些机构获得有关中国公司的审计底稿,而需通过中美间的监管合作机制即让美国本土会计师事务所“二次审计”。

8月4日,中方监管部门根据美方的最新需求和想法,向PCAOB发送了更新的方案建议。中国证监会认为,中国法律法规要求的实质是,审计工作底稿等信息交换应通过监管合作渠道进行,这是符合国际惯例的通行做法。

当前,中美一直在寻找一个各方都能接受的检查方案,彼此大门并未关紧。况且双重审计的规定尚未实施,这些企业有可能在美国进行“联合审计”,但目前还有一些其他的变数。

当然这个报告的出炉与瑞幸造假引发美国资本市场对中概股产生信任危机不无关系。

美国的新举措与报告一方面针对的也是上市公司的质量问题,毕竟瑞幸造假案的影响短时期内难以平息。此外与过去的“长臂管辖”与“合作监管”之争相关,这给中国公司赴美上市带来了一些阻碍,但总体上影响不大。

风险可控

从风险层面来看,当前赴美上市的这些企业的风险均是可控的,即便是最坏的情况,就是被美国盯上摘牌,拿来做商战博弈的棋子。

事实上,如果一家赴美上市的新公司在没有财务造假、没有窃取隐私,本身不是那种真正具备较高综合实力的高新技术类公司、不是那种具备全球化扩张潜质的互联网平台,不威胁到美国本土的领先企业,被美国盯上作为博弈棋子的概率很小,而今年赴美上市的企业基本上还没到那份量。

从过去华为到微信、Tiktok,这些被美国针对的公司,大多是有实力的优质企业,其实从另一个角度来看,美国的针对,也进一步推动了它们在全球市场知名度与影响力的扩散。

如果一家赴美上市的新公司在没有财务造假、符合美国审计规则的前提下遭遇美国针对,面临摘牌威胁,那么该公司也将引发国际舆论的聚焦与同情以及知名度大涨,对于美国而言,这是拿瓷器碰瓦片,不划算。而这个时候如果这些被针对的公司回港股上市,往往能收获更大的估值与资本市场的认可。

因此,对于这些企业而言,赴美上市是一个相对风险不大的选择。

要知道,美国对一家公司的打压,其实本身也背负了极大的成本,包括影响到国际上对其市场机制与开放精神的评价,以及对外资的吸引力,削弱全球投资者对美国资本市场的信心及其国际地位。如果这些企业去英国的伦敦交易所上市,也是对美国金融经济的削弱。

所以我们看到,搜狐张朝阳就表示不会从美国市场退市,美国资本市场有很多优点,希望在纳斯达克“好好呆着”,他表示在美股市场,如果企业的足够好,并且能持续盈利,市盈率就比较高。但事实上,以搜狐当前的综合实力与影响力,呆在美国资本市场是安全的,不会有什么风险。

有香港二次上市的退路

综上分析可知,最坏的结果是在美股摘牌,然后回港股上市,这其实也是不少企业当前还是要赴美上市的重要原因,因为有退路,而且退路还不错。

正如有香港的银行家指出,香港近年来开放中国科技公司回港二次上市,并未起到替代作用,反而进一步强化了中国企业赴美上市的安全感。虽然美国近来做出诸多对中企上市不够友好的姿态,但回港二次上市的道路一旦被证明可行、可靠,这反而是中企赴美上市的定心丸。

有香港上市这条后路,在美国上市之后再回港二次,往往能提升估值,企业既能在美国上市,又能在香港上市,从两个市场去吸收资本,一举两得,何乐不为?

上市公司背后的资本是谋求利益最大化,赴美上市成功后,回港二次上市就更加容易,省去了不少基础审查工作,甚至能获得更高的估值。

对于急着要上市的公司来说,当然是越快越好,如果对速度有极高的要求,美国上市更有吸引力。首先是中美两国对公司上市的标准门槛不一样。美国上市审核速度快,门槛低。

我国A股执行的是审核制,门槛高,要求多。企业在“利润”、“股东数量”等多方面均需满足申请上市的水平,所有上市公司都需要通过证监会资质审核之后,才能上市。

而美国实行注册制,只要达到监管部门标准,即可上市,相对而言门槛稍低,对盈利的要求比较低。美股上市流程简单,IPO审核环节相对时间可控,审核速度快,门槛低,从启动上市准备到完成上市大致只需要5-6个月。对于希望赶上目前的资本市场窗口尽快上市融资的企业来讲,还是很有吸引力。

新经济公司,在美国有更高的估值

这对应到贝壳上原因就不难理解了。因为从利益角度,贝壳希望尽快上市,这是源于当年链家早期融资的60亿的股权已平移至贝壳找房,与风投签订了对赌协议。如果不在2021年4月前上市,要归还60亿投资款,并按8%的年利率加算利息。

这种对赌压力,逼迫着贝壳找房急于上市,越快越好。所以,卡着对赌协议的期限,在美国上市能更快,顶着压力在美国上市就成了更好的选择。

况且贝壳包装了一个房地产电商的概念,在国内没有对标的公司,如果要找美国的对标公司,那就是贝壳可以对标美国的MLS,但贝壳的海量楼盘字典正在超越美国的MLS。其实这个概念是垂直电商的一种,而美股尤其是纳斯达克天然为新经济公司而生,贝壳的故事在美国容易获得较高的估值。

因为贝壳找房是将房地产和互联网有机结合的平台,从业绩来看,2019年,贝壳平台的交易总额GTV是21万亿,房屋交易套数是220万,这是非常不错的成绩,2.12万亿的总交易额,成为仅次于阿里的中国第二大商业平台。

总交易额仅次于阿里,这是对美国资本市场喜欢听的故事。事实也印证了,贝壳找房选择赴美上市,上市当天股价大涨近90%。

因为美股新相对很青睐电商类新经济公司,且对盈利、回报周期有更高的宽容度,这与美国本土有亚马逊作为标的相关,亚马逊创立后的20年内都未实现盈利。互联网电商类公司在美股可以获得非常高的估值,从阿里到拼多多,到京东概莫能外。

这也是在很多公司私有化回归国内的同时,也有很多公司选择继续奔赴美国资本市场的原因的。

类似于贝壳找房这些公司无论是行业、主营业务还是盈利业绩,可能都不太符合国内上市并获得高估值的要求,选择美股也是基于估值方面的考虑与利益驱动。

融资需求大

融资需求也是其中一大重要原因。互联网公司、科技公司上市之后,基于做大规模效应的压力,烧钱难免,融资需求非常大。从贝壳找房来看,它在新房业务上投入了不少资金,未来在资金链上的不确定增大。

从理想汽车来看,虽然手握10亿人民币,背靠美团,但是在汽车行业特别是新能源汽车行业,这点钱其实杯水车薪,特斯拉2019年第二季度的研发支出就达到3.86亿美金。蔚来2018年研发支出也超40亿元。

在国内,一级市场融资环境相对严峻,而国内所有造车新势力当前均处于烧钱阶段,还欠缺自我造血能力,下半场的比拼核心就是竞争资本钱袋。

而美国毕竟还是全球最大的金融市场,融资环境相对更好,会带来更为多元化的投资者群体。还能够提升全球知名度和影响力。新造车势力短时间内盈利无望,为了维持融资需求,上市是解决融资需求不得已的办法,而相比于国内,赴美上市要更简单。

在过去,赴美上市曾经是中国互联网公司的梦想,因为赴美上市约等于更为国际化、实力更为出类拔萃,离全球化更近。但从当前的局势来看,除了受美国监管新规影响最大的两类中资企业如国企和科技公司,一般企业赴美上市仍然是国际化的重要途径,美国股市的资本活力也依然具有吸引力。

况且,越是这个时候逆潮流选择赴美上市,这其实越能得到资本市场认可,因为逆潮流而动,无惧摘牌风险,其实也是向资本市场反证自己公司是没有财务上的问题的,是优质的投资标的,这也是获取高估值与融资的一种策略手段。

不过,瑞幸爆雷后,美股市场对中概股的监管力度更胜从前,被做空的风险很大,这是当前不少试图赴美圈钱的中概股公司的风险所在。

综上来看,中国互联网的美国梦迫于整体的大环境暂时被压制与搁置,但它依然还存在不少企业的心里。

相关推荐

无惧摘牌风险:中国企业赴美上市为何不减反增?

新三板市容量一路走低,摘牌企业300家持续高位

启动赴美IPO,网易旗下首个独立上市的为何是有道?

文化寒冬之下赴美上市,开心麻花能否成就“新喜剧之王”?

2019 有近 2000 家公司摘牌,新三板出现规模性「退市」

开心麻花计划赴美上市:新三板估值曾由3亿元增至50亿元

焦点分析|踩准美股估值高点,中概股回归潮下赴美IPO公司各打算盘

纳斯达克回应瑞幸摘牌:所有公司都将遵循统一规则

停牌42天难逃强制摘牌,面临百亿美元追偿!瑞幸开始大裁员?

瑞幸咖啡再次收到纳斯达克摘牌通知,律师:退市不影响投资者索赔

网址: 无惧摘牌风险:中国企业赴美上市为何不减反增? http://www.xishuta.com/newsview28985.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230