苹果(AAPL)的估值已经涨得太高太快了

编者按:本文来自微信公众号“猛兽财经”(ID:mengshoucaijing),作者:猛兽财经,36氪经授权发布。

苹果股票目前的市盈率为34倍,远高于该股20年平均24.4倍和10年平均15.9倍的市盈率。

要证明35倍的市盈率是合理的,苹果必须在中长期提供20%以上的年增长前景。苹果的基本面似乎无法证明估值溢价的合理性。

我们不会在这个位置大量抛售苹果股票,但是也没有兴趣继续买入。

我们对苹果态度的改变

毫无疑问,苹果公司(AAPL)股价在过去几年里的涨势令人惊叹。说实话,如果你退后一步,从长远来看苹果的发展轨迹,你会发现苹果的股价已经上涨一段时间了。不过,到目前为止,2019年和2020年似乎有所改变的是,市场的看涨情绪并非基于基本面增长。

苹果最新的收益报告让分析师们相信,2020年该公司的每股收益将恢复强劲的增长。目前,市场对苹果公司2020年每股收益增长率的普遍预期为10%。然而,即便考虑到这一两位数的增长,苹果在近期的股价上涨也带来了显著的倍数扩张。作为偏保守、以价值为导向的投资者,我们对最近苹果股票的繁荣感到担忧。基于此,我们决定向那些考虑在历史高点买入苹果的投资者,提一些我们的意见。

在开始发表意见之前,需要声明的是,尽管我们的这篇文章看起来很看跌,但是,从长期来看,我们仍然认为苹果是值得投资的。

我们坚信,对待苹果这样的蓝筹股,最好就是持有,而不是频繁交易。我们此前一直认为苹果股价被低估了,但做梦也没想到苹果会在短短几年时间,从一个市盈率12倍的不受人喜爱的股票,变成一个市盈率达到35倍的炙手可热的成长型股票。

最近这一段时间,我们开始认为苹果股价已与其盈利能力脱钩。但如果我们因为这种怀疑就大量抛售苹果,也是不理智的,这样做会失去大量未收割的收益。我们采取的措施是,减持一部分,以锁定强劲的短期利润。

市场之所以看涨情绪浓厚,是因为苹果公司上个季度的iPhone销量超过了预期;苹果中国业务的表现好于预期。此外,该公司高利润的服务业务目前的年销售额高达530亿美元。

随着苹果股价几乎每天上涨1-2%,很明显,市场上仍然有很多很多对苹果感兴趣的投资者。不过,我们对苹果的兴趣大大减弱。iPhone虽然是摇钱树,但归根结底还是一款硬件产品,因此也面临着巨大的具有颠覆性的周期风险。尽管iPhone的销量令人印象深刻,但这一细分市场一直以来都是低溢价的,如果继续发展下去,我们预计这种情况不会改变。

尽管530亿美元的销售额对于苹果的服务业务来说,无疑是一个令人印象深刻的成就,但服务业务仍然只占苹果总收入的1/5左右。此外,按季度环比计算,第二季度苹果服务业务的增长略有负增长。诚然,随着苹果逐步摆脱iPhone这一单一的销售模式,这一细分市场的增长应该会带来多重扩张,但我们不禁对近年来iPhone溢价的极快攀升表示怀疑。

苹果34倍市盈率已不合理

我们还是想强调一下我们对苹果估值的担忧,为那些考虑将购买苹果股票的投资者提供一些唱反调的意见。

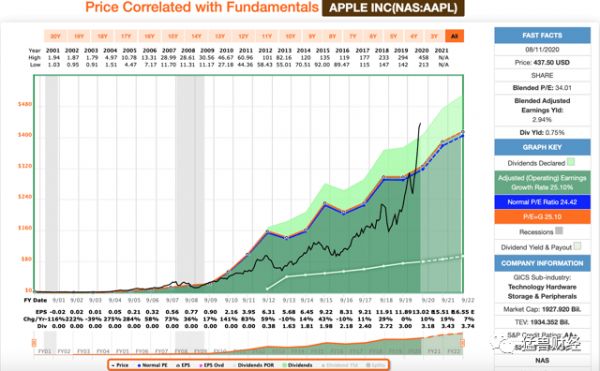

如上图所示,苹果公司的市盈率自美国金融危机前以来首次超过长期平均水平。

目前,苹果股票的混合市盈率为34倍,远高于24.42倍的长期平均水平。

当你看10年平均,相对于20年平均,这个溢价更加明显,因为你可以看到,10年平均比24倍20年平均低得多。

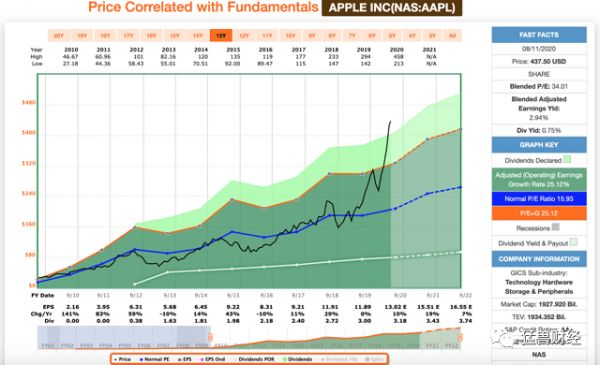

苹果的长期平均市盈率在本世纪初得到支撑,当时由于公司不成熟和盈利能力不足,市盈率达到了三位数。然而,除了最近的火箭式反弹之外,最近几年,股价往往在12倍-17倍区间交易。目前34倍的市盈率是该公司15.9倍的10年平均市盈率的两倍多。

我们持有的苹果股票,大部分是在12倍~15倍的范围内交易的。即使是在这样的水平买进,我们认为这只股票便宜得不合理。

到2020年底,如果苹果股价回到16倍于10年平均水平,目前的股价将会跌去一半。按照2021年每股15.51美元的全年每股收益预期,回归到16倍的范围将导致年化总回报率约为-40%。

根据目前对2022年每股收益的预期,如果苹果股价跌回16倍的区间,我们将看到年化总回报率大约为-20%。

简而言之,今天买入苹果公司股票的投资者可能会感到失望。

不过,或许投资者认为这个10年平均市盈率已经成为过去,苹果的市盈率应该在20年左右,这更接近20年的长期平均值。

如果按照目前每股收益13.02美元的预测,到2020年底苹果股价将跌至每股收益24.4倍的水平,那么苹果的年化总回报率将达到约90%。

根据这些公认的每股收益数据,展望2021年和2022年,如果苹果回归到24.4倍的市盈率水平,我们将看到年化总回报率分别为-11%和-2%。

显然,20倍市盈率水平的前瞻性数据并不像我们刚刚讨论的16倍市盈率水平那么糟糕;然而,事实是,我们仍将看到比较消极的年化业绩,这不是今天购买苹果股票的投资者所期望的。

我们之所以不断强调苹果的均值回归,是因为我们看到这种情况在市场上一再发生。我们听到投资者谈论市场宠儿,说诸如“这次会有所不同”之类的,但事实是,这种情况很少发生。没人知道市场情绪转变的时间,但逆转肯定会发生。对于像苹果这样的周期性股票来说,情况尤其如此。仅在过去的5-7年里,苹果就多次失宠。

投资者似乎还记得,在蒂姆•库克任职期间,分析师和许多投资者似乎都把他妖魔化,指责他目光短浅、缺乏创新眼光。现在,同样是这些分析师和投资者中的许多人,后来都想买入却失去了合适的时机。

如果说我们对市场有什么了解的话,那就是驱动市场的情绪变化无常。人性造就了泡沫,就像我们一直看到的苹果股票泡沫一样。热情而贪婪的投资者喜欢加入羊群,即使羊群看起来正走向悬崖。

对我们来说,当我们审视苹果的基本面时,我们根本看不到潜在的增长指标能够证明苹果目前的高溢价的合理性。即使我们试着把低利率和苹果极低的资本成本考虑进去,我们仍然会觉得当前的市盈率有问题。在我们看来,要证明35倍的市盈率是合理的,一家公司必须在中长期提供20%以上的年增长前景。说到苹果,我们根本不认为它有可能实现这种增长。

是可能的吗?确定。苹果有大量现金可供投资,并将其转化为收入增长。此外,苹果还在继续回购价值数十亿美元的股票,这意味着相对于运营业绩,其每股盈利能力将以更快的速度增长。但即便如此,这仍无法预示20%以上的可靠和可预测的增长。因此,我们认为在这样的估值水平上,风险不值得回报。

结论

因此,尽管如此,长期而言我们还是非常看好苹果公司的股票。最终,它的增长将赶上目前令人兴奋的倍数。然而,这并不意味着苹果很可能比在短期内能够匹配当前的估值。

我们认为,投资者如果为其多付出成本,将是一个错误。有太多高质量公司的股价与公允价值的估值相差甚远,在这里,我们无法理解投资者为何以34倍的市盈率购买苹果。如果股价在20倍范围内交易,我们可能会增持。

市场可能在很长一段时间内保持非理性,这就是为什么我们说的,像苹果这样的蓝筹股最好是持有,而不是交易。在这样一个市场中,耐心是关键。

相关推荐

苹果(AAPL)的估值已经涨得太高太快了

苹果(AAPL)在医疗健康领域的巨大机会

上半年涨得最猛的十大科技股,最高涨幅324%

2019年互联网复盘:市值越大,涨得越多?

起底独角兽的估值魔法

洪灝独家解读A股牛市:短期涨得越快,持续性就越差

现在,教育独角兽真贵:估值半年涨350亿

创业公司的估值不等于价值

孙正义下重金的机械臂独角兽梦碎:估值最高40亿美元,做披萨太难吃,只好去做披萨盒

经纬张颖:电动车暴涨之后,如何做估值的朋友?

网址: 苹果(AAPL)的估值已经涨得太高太快了 http://www.xishuta.com/newsview29290.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94971

- 2人类唯一的出路:变成人工智能 19421

- 3报告:抖音海外版下载量突破1 19152

- 4移动办公如何高效?谷歌研究了 18658

- 5人类唯一的出路: 变成人工智 18520

- 62023年起,银行存取款迎来 10140

- 7网传比亚迪一员工泄露华为机密 8210

- 8顶风作案?金山WPS被指套娃 7110

- 9大数据杀熟往返套票比单程购买 7055

- 10五一来了,大数据杀熟又想来, 7030