业绩快报丨阿里2021财年第一财季营收超市场预期,天猫主要类目疫情后回恢复增长

8月20日晚间,阿里巴巴集团(BABA.US)于美股盘前发布2021财年第一季度财报(即2020年Q2,美股财年与自然年不同步)。

财报显示,集团总营收达1537.5亿元,市场预期1480.55亿元,上年同期为1149.2亿元,本季度,阿里巴巴营收同比增长34%,环比回暖;非美国通用会计准则下,净利润394.7亿元,远高于市场预期190.88亿元,较去年去年同期212.52亿元增长86%。

阿里巴巴近2年来营收同比增速

营收回暖,净利润同比大增,主要仰仗于本季度核心电商业务的全面恢复。

天猫618消费季的累计下单金额达6982亿元,基于天猫在其“618”促销活动中服装、家电和快消品板块的销售额增长强劲,加上线下门店表现疲软,继续为阿里巴巴生态运营系统(包括天猫、盒马鲜生和饿了么)成交总额创造有利条件。

受天猫618大促的刺激,本季度,天猫实物支付商品GMV增长27%,其中,天猫国际GMV(剔除未付订单)同比增长超过40%。天猫所有主要类目(如服装、美妆、食品等)全线超越疫前水平,而快速消费品、家居消费品、电子消费品都迅速增长。

大促期间,天猫鼓励商家和品牌自播,来自淘宝直播的GMV同比增长超过100%,其中商家直播贡献了大约60%的淘宝直播GMV。

年中大促的举办,为淘宝天猫吸引了大量新客。财报显示,本季度中国零售市场(淘宝天猫商城)移动月活跃用户增至8.74亿,环比增长2800万人次;年度活跃消费者达7.42亿,环比增长1600万人次。此外,淘宝特价版移动月活跃用户(MAU)近4000万,距离其推出新版本尚不到100天。

核心业务之外,多个业务板块保持稳健增长态势。

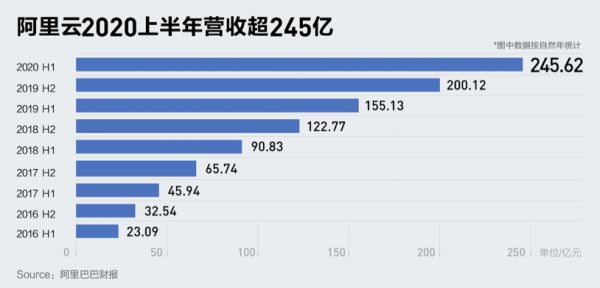

其中,云计算收入同比增长59%至123亿元。主要来自公有云和混合云实现人均收入增长。根据IDC 2020年7月发布的数据,截至2020年3月底,阿里的云仍是中国最大的公有云服务供应商。

Source:阿里财报

在疫情的余波中,客观上获益的新零售板块仍迅速增长。

盒马鲜生的线上渗透率超过60%,在线下也迅速扩张,在本季度,盒马鲜生继续加速开店,截至6月30日,门店数超过200家,达到214家,得益于新店的开张,盒马鲜生同店销售迅速增长。

在旧城改造板块,天猫继续深化与高鑫零售的合作。截至2020年6月30日,阿里巴巴旗下各大电商平台为高鑫零售(尤其是大润发)提供了15%的收入,较上两个季度的10%继续增长。

随着政府疫情防控能力的不断加强,本季度本地生活领域持续回暖。自2020年4月以来,营收开始出现正增长。截至6月30日,饿了么注册商户数量同比增长30%。双方业务进行打通后,支付宝为饿了么的外卖业务提供大量新客,截至6月30日,饿了么外卖新客45%来自支付宝。

由于越来越多三方物流接入菜鸟驿站(包括社区团购等),不断优化最后一公里的配送,截至6月底,菜鸟驿站日均包裹处理量同比增长100%。

数字媒体板块,优酷日均付费用户数规模继续扩大,本季度同比增长60%。新增付费用户仍然得益于88VIP做出的贡献。此外,由于合理规划投资回报,本季度优酷亏损进一步收窄。

财报发布前,多数机构对阿里展望乐观,彭博62位分析师给予阿里“买入”评级,1位分析师加以持有,最新目标价287.14美元。

中金公司维持阿里的“跑赢行业”评级,上调公司目标价至281美元;广发证券维持阿里“买入”评级,给予美股 302.94美元目标价;中信证券维持阿里“买入”评级,目标价298美元。华菁证券维持“买入”评级,目标价由270美元上调至315美元。

相关推荐

业绩快报丨阿里2021财年第一财季营收超市场预期,天猫主要类目疫情后回恢复增长

阿里股价创新高、大文娱营收同比增长9%:后疫情时代的阿里新事

业绩快报 | 苹果在中国大陆恢复强劲增长,Q3营收超预期盘后涨4%

业绩快报丨阿里Q3月活增长不及预期,股价盘前跌幅近3%

业绩快报丨阿里巴巴Q3营收增长38%,将全力投入抗疫、经济两场仗

业绩快报 | 苹果营收、利润双创新高,大中华区恢复增长

业绩快报丨阿里Q4营收净利润增长均超预期,43.5亿元入股红星美凯龙

业绩快报丨Adobe全年营收创新高,Q4营收同比增长21%破纪录

受疫情冲击,但阿里2020财年交易额破1万亿美元 | 看财报

疫情笼罩下,最惨财报季要来了吗

网址: 业绩快报丨阿里2021财年第一财季营收超市场预期,天猫主要类目疫情后回恢复增长 http://www.xishuta.com/newsview29340.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230