裂变伊始 再造京东

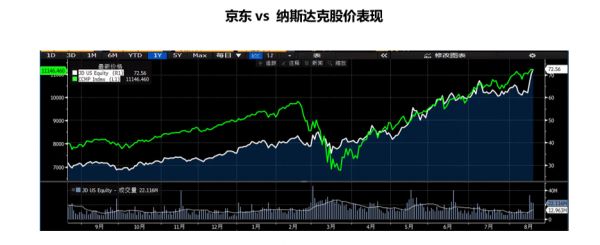

第二季度,京东(JD US)又交出了一份超预期的成绩单,财报后股价连续跳升,截止8月20日美股收盘,京东市值达1150亿美元,其港股市值也超9000亿创历史新高。自今年3月开始,因在疫情期间展现了强大的运营能力,京东一改此前的颓势,即便在美股连续熔断的特殊时期,其股价表现也十分稳定。

第二季度强劲财报数据公布后,市场信心的增强又推高京东股价迈上一层新的台阶。

图片来源:Bloomberg(截至2020年8月20日)

图片来源:Bloomberg(截至2020年8月20日)

财报数据显示,第二季度,京东实现净收入2,011亿元人民币(约285亿美元),同比增长33.8%,增速创下近10个季度以来的最高水平,并首次实现单季净收入超2,000亿元人民币。二季度属于普通股股东的净利润为164亿元人民币,非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润为59亿元人民币。

根据京东披露,截至2020年6月30日,1,137个品牌在京东平台下单金额过亿元,美的、小米、海尔、联想、格力、vivo、惠普等11个品牌下单金额破百亿元,甚至有2个品牌下单金额超过千亿元。在这一千多个“亿元户”中,中国品牌占到八成,近三成的“亿元户”实现了下单金额同比增长翻番。

由此可见,京东这份亮眼财报的背后,亦是整个国内消费市场的复苏,是京东和品牌商们的共赢。

如果我们单看京东也不难发现,无论是之前让市场倍感担忧的物流成本、还是被寄予厚望的商超百货,亦或者是在疫情中受到冲击的大家电,在这份财报中,京东都交出了一份可以令人满意的答卷。

商超,京东开启第二大引擎?

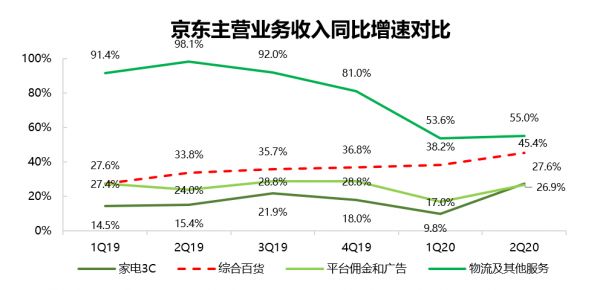

事实上,在京东最开始起步的阶段,3C和家电一直都是京东的特色和标签,这一点我们从京东的收入构成上也可以窥视一般。财报数据显示,家电3C的产品销售收入占京东总营收的比重一直超过半数,尽管这一比例呈总体下降的趋势(56.8%,2Q20 vs 63.4%,2Q18),但仍然是京东最主要的收入来源。

数据来源:京东(截至2020年8月20日)

第二季度,3C家电从在疫情中的萧条中恢复过来,销售收入达到1,141亿元,同比增速由上季度的9.8%大幅提升至27.6%,这也是3C家电自1Q19以来的最佳增速。

虽然报告期内,先后有拼多多联手国美、苏宁与天猫加深合作启动“双百亿补贴”等重点事件的发生,但从最终的结果上来看,对手的步步紧逼并没有给京东造成实质上的影响,在家电3C市场,京东的地位依然稳固。

数据来源:京东(截至2020年8月20日)

更值得注意的是,在家电3C之外,一直被京东寄予厚望的综合百货也开始发力,为京东未来的想想空间再添砝码。财报数据显示,2020年第二季度,京东综合百货销售收入(General merchandise revenues)达到640亿元,同比增长45.4%,在第一季度增长38.2%的基础上再上层楼。

最关键的是,这一成绩是在疫情已经平稳之后的第二季度取得的,如果说疫情是第一季度综合百货快速增长的催化剂,那第二季度的完美成绩则向市场证明了京东的吸引力并不会因为外部环境的改变而削弱。

今年4月,京东原消费品事业部、7FRESH业务部、物竞天择事业部、新通路事业部和1号店业务全面整合,成立新的大商超全渠道事业群。不难看出,综合百货将在京东的整个产品生态中扮演越来越重要的角色,亦将成为继3C家电之后京东的第二大收入引擎。

京东零售集团CEO徐雷在财报分析师电话会议上表示:“整个大商超业务,尤其是消费品和生鲜方面,今年的利润改善非常明显,京东超市现在已经是中国线上线下最大的超市。”

今年618期间,开场仅1分钟,京东超市的三个大快消核心品类干货食品、母婴、酒类成交额均破亿,京东大商超品类超乎预期的增长,也折射出京东超市对消费品品牌成长的“加速器”作用。

京东大数据显示,2020年上半年已经有超过10000个品牌在京东超市实现成交额同比增长100%,7000个品牌实现成交额同比增长200%,5000个品牌实现成交额同比增长300%,有200个品牌实现成交额超亿元,超20个品牌实现成交额超10亿。

截至目前,京东在全国已经连接超100万个线下门店和超1700万个城市维度商品,满足消费者的即时消费需求,配送范围覆盖也达216个城市。此举不仅使京东和合作伙伴显著降低了订单履约成本达50%,运营效率和用户体验也得到了双重提升,实现了京东和品牌商、渠道商、零售商、消费者之间的共赢。

物流效率还能更高吗?

显然,尽管综合百货在非特殊时期的进展可以让市场信心大增,但并不是京东这份超预期答卷的全部光彩。

在京东的故事中,物流一直都是不可或缺的那一个。然而,让市场倍感担忧的是,高昂的物流成本在一定程度上会拖累京东的盈利效率。为此在很长一段时间内,履约费用率(Fulfillment Expenses as Percentage of Total Revenue)都是市场关注的焦点。

第二季度,京东履约费用由去年同期的6.1%和上季度的7.1%下降至5.9%,达到了历史最低水平。京东在财报中认为,履约费用率的下降得益于社会化物流的贡献。

数据来源:京东(截至2020年8月20日)

实际上,物流一直都是一个规模经济的商业模式,订单量越大,物流的效率则越高。“618”的显然是一个订单量暴增的时间点,为此,履约费用率的下降从根本上应该是得益于社会化物流和“618”的双重加成。

根据京东披露,618期间,京东物流开放业务收入同比增长超过80%,个人快递业务量同比增长311%,大件开放业务单量同比增长230%,京东冷链生鲜仓出库量同比增长110%。

从更深层次上来看,随着综合百货在京东的商品生态中占据越来越重要的地位,与家电3C相对低频的消费模式不同,更高频的综合百货商品将为京东物流提供更多的单量来源,而着将进一步帮助京东降低履约费用率,在效率上为京东提供更多的盈利空间。

当然,除了单量以外,物流技术和处理能力的改善和提高也能在另一个维度上从更长远的视角上帮助京东降低履约费用率。

第二季度,京东物流位于廊坊经开的“亚洲一号” 智能物流中心正式启用。园区配备有亚洲电商行业首个大件商品自动化存储和拣选系统,极大地提高了空调、冰箱、家具等大件商品的处理效率。

报告期内,京东物流还投用了亚洲首个全流程智能柔性生产物流园北斗新仓,与亚洲一号和无人仓着重提升自身物流硬实力的理念不同,北斗新仓可以实现全环节的智能感知和自主动态调整。

得益于在技术创新方面的持续投入,京东物流能够在订单量增至新高的 618 全球年中购物节期间,保持优质的物流服务体验,在全国范围内确保京东自营平台 91%的包裹实现当日达或次日达。

截至 2020 年 6 月 30 日,京东物流运营超过 750 个仓库。包含京东物流管理的云仓面积在内,京东物流仓储总面积约 1,800 万平方米。

总体来看,无论是商品结构的变化还是技术能力的改善、无论是内部订单量的增长还是外部开放业务的加持都能帮助京东物流在未来继续降低履约费用率为京东创造更多的利润空间。

此外,财报公布当天,京东物流CEO王振辉发布全员信,宣布京东物流将进行使命愿景、组织架构和品牌形象的三大升级,JDL所代表的京东物流全新形象首次公开亮相。JDL中的JD即京东,是京东物流发展的根源和价值观指引,L是Logistics(物流),也是Lead(引领)、Link(链接)、Less(简捷)和Love(爱)。即用更简捷的产品、更前沿的技术,实现更广泛的链接、提供更温暖的服务。

王振辉表示,京东物流将坚定开放战略,从企业物流走向物流企业,从服务“京东零售”到服务数十万商家与社会机构。

由此可见,京东物流不止是京东的物流,更是将在更大的市场中为更多的商家和京东的合作伙伴创造更大的价值。

下沉,还有更多能量?

当然,京东的故事还远未结束,如果说京东在原来的中心市场定位为高端、一线,那现在的京东则正在变成全民的京东。

财报数据显示,截至2020年6月30日,京东过去12个月的月活达到4.17亿,单季度新增3000万,同比30%的增速也创下近11个季度以来的新高,其中主打下沉市场的京喜功不可没。

事实上,自从去年第三季度京喜正式从京东拼购正式脱胎而来之后,京东的活跃买买家数就开始显现出了加速回升的态势。

数据来源:京东(截至2020年8月20日)

4月份,京喜推出产业带厂直优品计划,为大量工厂型、农产型、外贸型商家搭建高效的线上销售系统, 6月,京喜再次加码对外贸商家的帮扶力度,投入价值20亿资源,帮助10万家外贸企业搭建转内销通道,精准对接国内消费需求。同时,京喜计划在今年布局100个工厂型和100个农产型产业带示范基地。

当然,对于京东来说,下沉是一套打法组合拳,是包含了零售、物流、数科等等所有的业务的系统性的下沉举措,而不是单一的京喜。在这套组合拳中,京东物流也承担着重担。

为了更好地推动网络下沉和产销链接,京东物流相应推出新一轮物流大提速计划,升级“千县万镇24小时达”计划,面向低线城市及重点县镇继续布局物流新基建,提升低线市场触达能力和服务时效。根据该计划,今年京东物流拟投用亚洲一号达到12座,新建扩建城市仓和转运仓13座,全部面向二到五线城市。

京东在业绩之后的小范围交流会上表示,根据京东的估算,下沉市场差不多9亿人口,占全国总人口的66%,GDP占比接近50%。京东认为,随着他们下沉市场用户的渗透率的提升,未来还有5亿的空间有待开发,下沉市场是一个2-3年,甚至是长达5年的战役。

换句话说,下沉市场还将在更长的时间段内为京东提供充足的动力来源。

另一方面,在京东下沉的过程中,也将通过技术和服务能力,帮助下沉市场的商家实现更有质量的增长。以京喜发力的加工型企业为例,京东正在借助其大数据平台,将整个数据分析的能力赋能给加工厂型企业,用C2M模式重塑产业带。

618期间,京东推出数百款C2M定制产品。如传统品牌雅鹿,之前,其电商销售以自己研发的产品为主,而京东发现下沉新用户对动漫的需求比较高,根据C2M重塑,雅鹿跟《通灵妃》动漫的合作定制款抱枕获得了消费者的喜爱,销量获得迅速提升。

由此看来,“下沉”不只是京东的动力源泉,在京东下沉的过程中也将助力更多的商家、品牌和工厂实现增长之梦。

京东的合纵与连横?

更值得注意的是,今年上半年,京东在资本市场也动作频频。利润的改善和更加充足的现金为京东的投资故事增添了更多的想象力。

财报显示,截至2020年6月30日,京东现金及现金等价物、受限资金及短期投资共计1,260亿元,相比去年年底的645亿,净增近一倍。

报告期内,京东还实现了在港的二次上市,总募集资金约为 345.58 亿港元。充足的现金储备也给了京东更多自由发挥的空间。今年二季度,京东先后认购了国美发行1亿美元可转债、全资收购五星电器,并投资了凯撒旅游以及首航集团,投资版图进一步扩张。

6月5日,京东集团重要的生态伙伴达达集团也在纳斯达克成功上市,根据京东的披露,截至 2020 年 6 月 30 日, 京东拥有达达集团 47.9%的股权,为达达集团最大股东。

此外,6月底,京东数科也进入上市辅导期,即将登陆科创板。为此,京东将行使双方在2017年框架协议中达成的关于京东数科利润分成权的股权转换权利,并以现金方式向京东数科追加投资 17.8 亿元人民币,交易后京东将持有京东数科 36.8%的股权。

京东还提到,8月17日京东健康与高瓴资本就京东健康B轮不可赎回优先股融资签订了最终协议,高瓴资本将投资京东健康超 8.3 亿美元,交易完成后,京东集团仍将是京东健康的控股股东。

如果说投资版图的扩张是京东的“合纵”战略,那与更多的企业达成同盟则可以被视为京东的战略“连横”。

报告期内,京东与国美零售、快手、携程等合作伙伴达成合作。以京东和快手的合作为例,618期间,京东快手联合启动“双百亿补贴”,推出京东快手6.16品质购物。众多明星达人在快手带货京东优质商品,用户在快手小店下单,单日直播带货达14.2亿元,让众多品牌和商品在快手有了展现和销售的机会。

通过“合纵连横”的双向进击,京东将逐步扩大其在市场上的影响力,原来以商品销售为主体的京东正在一步步演变成一个综合性商业帝国。我们可以看到,在京东构建的这个商业帝国中,产品的种类正在逐步多元,服务也越来越多样,无论用户在一二线,还是四五线城市,都能找到相对应商品,同时获得高质量的服务。

总体来看,京东已经不再是原来那个以卖货为主,以家电3C为主打,以自营物流为特色的京东,京东正在成为一个全新的京东,这个京东更下沉、更开放、也更多元。

相关推荐

裂变伊始 再造京东

京东再造京东,先从家电下手

焦点分析|京东全资收购五星电器,“再造线下京东”的梦更近了

闫小兵:借超级体验店+专卖店 线下再造一个京东家电

刘强东的再造京东计划:三驾马车与吃苦文化

归来的“快的”,裂变的滴滴

京东探路下沉市场

淘宝再造「淘小铺」,推出姊妹版「淘花」

腾讯85亿买岛,再造一个新鹅厂,楼面价仅4200元

京东的下沉战事

网址: 裂变伊始 再造京东 http://www.xishuta.com/newsview29380.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230