焦点分析|净利润大增95%,但美团这次真没涨佣金

前脚饿了么刚宣布每单盈利转正,后脚美团就发布了财报。

8月21日港股盘后,市值已飙升至1.44万亿港元的美团如期发布了2020年Q2及半年报。主要经营指标上,总营收247亿元,同比增长8.9%,相比一季度同比下滑12.6%,营收增长由负转正;净利润22.1亿元,同比大增95.5%。活跃用户数上,本季度美团平台年度交易用户数同比增加8.2%至4.6亿。

在经历了挣扎的一季度后,美团正缓慢复苏过来。不过围绕其争议,在过去半年也一直没有间断。不断提高抽佣比例,逼迫商家二选一,压缩骑手成本……就在财报发布前夕,美团外卖小哥三问王兴的内容又再度刷屏。

图片来源:雪球

在这则抖音中,美团外卖小哥就“为什么配送时间越来越短”、“订单超时不问原因就扣款”、“客户在线申请退款订单由送餐骑手买单”等等问题提出质疑,也再一次把美团的管理问题推上了前台。

截至发稿,美团并未就上述问题给出回应,但从此次财报中我们还是能找到些许答案。

靠抽佣提升利润?没有的事

本季度美团净利润能达到22.1亿元,很大程度上要归功于餐饮外卖业务的爆发。

财报显示,Q2美团餐饮外卖业务收入145.4亿,同比增长13.2%,其中净利润12.53亿,同比大增65.7%,去年这一数字还是7.56亿。

过去几年,每次美团的盈利能力增强时,质疑声就会出现,大骂美团的盈利是通过收取高额佣金吸血商家换来的,盈利终不可持续。但事实并不是这样。

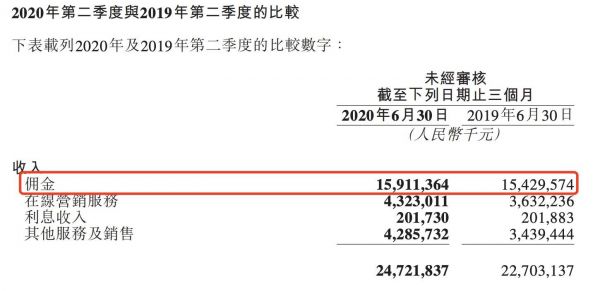

美团2020年Q2和2019年Q2佣金收入比较

通过财报能够看出,在过去的Q2,美团的佣金收入为159.1亿,相比去年同期的154.3亿,增幅很小,这也间接证明了,美团在过去的季度并没有大幅提升对商家的抽佣。与之相比,Q2新上线的外卖品牌数量却同比增长了113%,并带动交易金额增长到了1088亿元,日均订单量升至2450万笔。

那本季度餐饮外卖利润大增到底为何?真实的原因是外卖骑手成本降低了。

2020年上半年,美团平台的骑手数达295.2万人,其中新增骑手达到138.6万人。但大规模的骑手增加却并没有给美团的销售开支带来多大影响,其销售成本仅仅从2019年Q2的148亿元增加到了今年Q2的161亿元,占收入百分比则与去年同期持平。

总结原因,美团点评CEO王兴在Q2财报电话会上表示,餐饮外卖有较明显的季节性,二季度每单配送成本跟其他几个季度相比是最低的。“今年二季度的天气条件也比较有利,这使得美团在极端天气条件下给骑手的津贴补助变少了”。

此外,美团在财报中也指出,由于订单分配流程的优化,允许骑手在不同地区之间更加灵活的走动,使得二季度整体效率被拉升。

需要强调的一点是,美团外卖佣金是由三部分构成:平台使用费、技术服务费和配送服务费,最终留给平台的,其实是前面两项——技术服务费和平台使用费。而如果能把配送服务费这一项的占比降低,美团盈利的潜力就会大大增加。

来源:美团年报

疫情因素带来的诸多临时性骑手,一定程度上帮助美团在这个季度实现了在骑手供需关系上的平衡,也节省了大笔费用。但随着复工复产,以及进入强补贴的下半年,美团的餐饮外卖业务还能否保证如此好的利润需要打一个问号。

新业务与新隐忧

因为疫情,过去的两个季度,美团迅猛的增长势头被掐断,但其创新业务却在这个疫情期间迎来了爆发。

这个Q2,美团新业务及其他分部的收入同比增长了22.1%至56亿元。虽然其经营亏损环比增长7%至15亿元,但同比却下降了11.3%,经营利润率也同比改善9.8%。美团2020Q1财报也显示,疫情期间,闪购所在新业务板块收入 41.7 亿元,同比增长4.9%,是美团唯一增长的业务板块。

在美团创新业务中,最引人关注的还是社区生鲜。从聚焦于北上广深等超一线城市的美团买菜,到专注于武汉、成都、南京等准一线或二三线城市的菜大全,再到针对下沉市场的美团优选,在同城零售领域美团已将逐渐建构起自己的业务网。

2020年Q2,采用自营模式的美团买菜取得了近4倍的收入增长,菜大全也开始了全国新一轮的城市招商。但与此同时美团也在不断修正自己的思路。

据36氪了解,近期,一些原本有美团买菜进驻的城市,就开始放弃前置仓,改为“美团优选”模式,并引导用户无缝切换,目前保留前置仓的城市只有北上广深四个。采用成本更低的“优选模式”以及菜大全,说明美团不再迷恋高举高打,而是考虑在最优成本下寻找最优解。

在Q2的电话会议中,王兴表示,美团的使命是“eat better,live better”,对于“eat better”,美团希望提供三种类型的服务。第一种是人们通过“美团点评”APP去当地餐馆到店享受食物;第二种是人们通过“美团外卖”APP订购外卖;第三种是人们通过“美团闪购”、“美团买菜”等APP购买新鲜的食材自己烧制。

美团的流量策略和字节跳动极为类似。字节跳动的逻辑是账号打通,强化成熟业务对新业务的导流;美团则是用同一个产品去覆盖多个用户需求,将流量向超级App集中,从而让新业务在起步阶段就拥有成熟的潜在用户基础。

所有人都知道,美团厉害的不是单个业务,而是让各业务流量抱团,并养成用户习惯的打法。目前,美团点评在第一种类型的服务上已经处于无可撼动的地位,但在第二种类型,即外卖领域,正面临着来自饿了么的越来越猛烈的攻势。在第三种服务类型中,阿里同城零售业务、京东到家、每日优鲜、叮咚买菜也都虎视眈眈。

另一个让美团紧张的消息是,8月16日,携程与京东签署了战略合作协议,携程核心产品供应链将接入京东平台,在被美团追击多年后,携程突然开始找起了帮手。

据了解,携程与京东此次合作的推进过程极快。7月国内跨省游开放后,双方在1个星期内就启动合作谈判,7天时间敲定合作框架,30内完成了战略合作签约,预计在8个月内会实现携程产品在京东平台上线。而在更早前,携程董事长梁建章与阿里巴巴董事长张勇也被曝在杭州会面,内容涉及双方或将基于支付宝开展更多合作。

因为疫情,美团的到店、酒店及旅游在Q2实现营收45.43亿,同比下降了13.4%,净利润则同比下降11.9%。虽然较上季度有明显改善,但由于疫情的不确定性,酒旅业务增长的恢复并不明显。当大家集体处于低迷之时,也正是赶超或者巩固优势的最佳时机。

相关推荐

焦点分析|净利润大增95%,但美团这次真没涨佣金

焦点分析丨美团的“苦生意”赚钱了,但苦日子还没到头

为什么美团无法取消佣金

美团外卖佣金调查:商家如何沦为平台竞争的工具?

美团外卖涨佣困局

美团靠的是佣金吗?

焦点分析 | 重回“本地生活”,但百度这次不想走回头路

广东餐饮协会要求美团取消高佣金 称不愿看到诉讼

焦点分析|美团新业务单季亏掉20亿,熟悉的烧钱大战又来了

本地化争夺战:美团、阿里都在等对方犯错 | 超级观点

网址: 焦点分析|净利润大增95%,但美团这次真没涨佣金 http://www.xishuta.com/newsview29434.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230