市值被京东反超,拼多多Q2财报暴露了什么?

编者按:本文来自微信公众号“ 电商在线”(ID:dianshangmj),作者:祝颖丽,36氪经授权发布。

8月21日,紧跟京东、阿里,拼多多也发布了2020年第二季度财报。

其中近12个月GMV达到12687亿,同比增长79%;营收121.93亿,同比增长67%,低于市场预期。

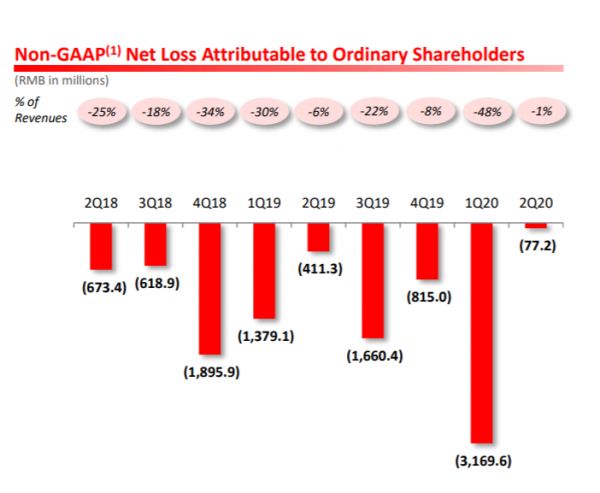

年度活跃消费者6.832亿,同比增长41%。经营性亏损达到7.25亿,净亏损7720万。

从各项指标的绝对数值来看,拼多多交上来的成绩单并不赖。毕竟一个季度新增了8140多万的月活用户,年活跃消费者也增加了5510万,而且亏损也比疫情期间收窄了不少。

但放在一个时间轴和与其他平台对比来看,这是一个让人很难满意的成绩。

跟自己比,无论是GMV还是年度活跃消费者、月活用户,拼多多从疫情回到常态后,增长速度开始放缓。

反观GMV体量近两倍于拼多多的京东,从疫情走出来,收入增速从20.7%恢复到了33.8%;用户数据上,京东这个季度年消费者环比增加了3000多万用户,比疫情期间增长还快。

这意味着,疫情期间居家隔离给电商平台带来的助推力,在拼多多这里有些后劲不足,而在京东那里却仍在持续。

别人进步,自己退步,对拼多多来说,这是一个警示。而从更长远的角度来看,潮水退去,是否也意味着拼多多的软肋正在显现?

这种情绪也在影响市场的反应,拼多多财报一发布,就在盘前大跌14%,截至发稿,盘中下跌11.35%,市值蒸发近700亿元。

早在京东财报的解读中,「电商在线」就预测,回到常态竞争,更加成熟的京东未必会输。事实证明,二者一个向上一个向下,从市值来看,京东重归中国电商TOP2的席位。

疫情红利消退,拼多多的故事该怎么讲?

市场对拼多多的期待仍是增长超过盈利。

第一个季度,正值中国疫情最为严峻的时候,拼多多 GMV达到11572亿,同比增速达到108%;年度活跃消费者增长42%,月活用户增长达到68%,保持在一个较高的水准。

与此同时,净亏损却达到41.2亿,高于原本29.9亿元的亏损预期,成为最大的季度亏损。这种割裂非但没有让市场抛弃拼多多,反而最终以14.5%的幅度得以收涨,可见美国投资者最看中拼多多舍命狂奔的势能。

而在第二个季度,拼多多从营收和亏损上其实相比较第一季度已经有了很大的改善。具体而言,营收同比增长67%,达到121.93亿,净亏损收窄到7720万,几乎是有史以来的最低值。

与营收和利润成正向变化的,是用户增长速度的下降。月活用户增速从68%下降到55%,增加的GMV也从上个季度的1506亿下滑到了1115亿左右。

换句话说,疫情过后,拼多多成长的速度反而放缓了,这就不由让人产生疑虑:疫情的红利消退、回到常态后,拼多多的内在增长动力是否没有那么足了?

这个疑虑是比拼多多能不能挣钱,更影响市场信心的根本。毕竟,与阿里和京东相比,4岁多的拼多多想象力仍然在增长。

这种情绪反映在股市上就是拼多多股票的跳水。

对拼多多而言,年度活跃消费者达到6.83亿的之后,向上仍然有微信超10亿用户的高天花板,无论以何种速度向前,终究将与淘系电商平台的距离越来越近,这个时候,营收和利润的数据将成为新阶段的看点。

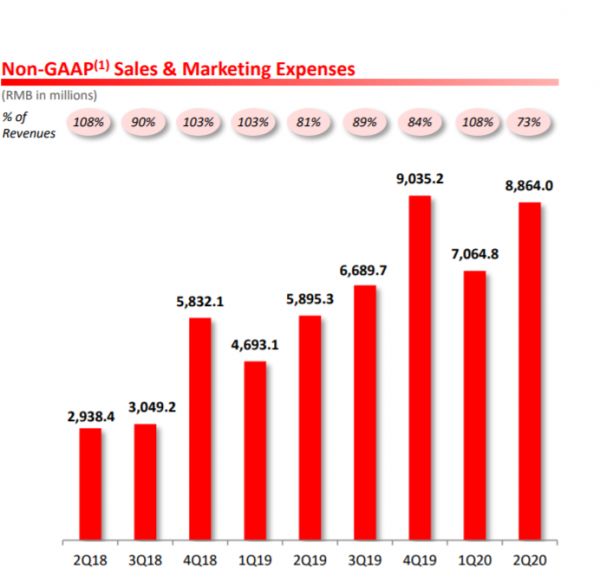

从拼多多的财报来看,目前它的主要营收仍然依靠在线的营销费用,即商家的广告费。这个季度,这部分费用达到110.54亿,几乎是上个季度的两倍。这很好理解,商家为了挽回疫情的损失提高线上营销的支出,也让拼多多等平台有了更多的收益。

同时,在618大促节点,拼多多支出的营销费用并没有大幅度增加,还低于去年第四季度,最终在总收入的占比中达到了有史以来的最低点73%。

拼多多已经成熟到可以收割商家了吗?情况似乎也并没有那么乐观。

百亿补贴一年多,成效如何?

纵然拼多多已经以接近7亿的用户数紧随淘宝天猫,但衡量一个平台的用户价值一个是用户黏性,另一个则是用户的消费金额。而这,也是拼多多能否留住商家,收割商家的关键。

这个季度,拼多多的月活用户为5.68亿,仍然低于6.83亿的年度活跃消费者。

一般的常识是,来平台逛的人会比来买东西的人多。这一方面说明,在盘活那些通过拼单、或者新客福利消费过的用户,提高他们打开APP的可能性上,拼多多仍需要努力。

对比淘宝7.42亿的消费者和8.74亿的月活用户。复工以来,以淘宝直播为主的内容生态激活了用户逛的兴趣,更多的消费也就有了可能,由此引发飞轮效应,平台有了生意,更加卖力带货,消费者可以买到性价比的商品,就越会上来买。

拼多多自诩迪士尼+Costco,是小游戏提高黏性的践行者,但这种方式是否适合所有的用户,值得商榷,尤其是拼多多仍然希望吸引高净值用户。

对这部分用户,拼多多曾在去年618期间推出了简单粗暴的“百亿补贴”,一年多过去,转化效率如何?

结果是,的确“真香”过,但不一定长久。

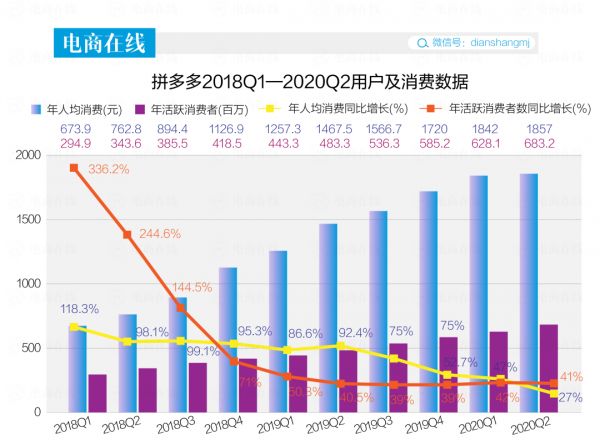

“百亿补贴”横空出世的那个季度,拼多多的年人均消费从1257元上涨到了1467元,净增210元,同比则上涨了92.4%。

此后,得益于拼多多的长期补贴战略,年人均消费仍然保持在75%的同比增速上。但无非是撒钱,谁都能做,到2019年底,聚划算同样让“百亿补贴”常态化,用户在拼多多上花钱的速度应声下跌,增速变为52.7%。

这个季度,年人均消费金额,只比上个季度多了15块钱,同比增长创下新低,只有27%。

这意味着,一旦拼多多的百亿补贴开始缩水或者其他平台有更好的福利,拼多多很难留住这些用户。

而从拼多多的营销费用占比来看,这个季度已经低至73%,想要证明自己的商业逻辑成立,未来百亿补贴大概率会越补越少,到时候那些拉来的新用户,那些在百亿补贴之外跟拼多多格格不入的用户,如何真正的留在这里是一个不小的挑战。

“低价心智”的枷锁

百亿补贴无法持续,就留不住用户,持续下去则尴尬了与品牌之间的关系。

与特斯拉的口水大战,是品牌情绪的一次高调爆发。而在此之前,站出来发声明的大牌就包括海蓝之谜、戴森、三只松鼠、Switch,靠着这些品牌的名气,拼多多吸引了一批一二线用户,却损害了品牌的调性和利益。

从消费者端的收获来看,拼多多碰瓷特斯拉们,是一次极为精明的操作。10万元的费用就取得了数百倍的舆论效果。

但一个隐患在于,在拼多多最缺失的潜在头部品牌合作者面前,反而强化了其碰瓷、低价的形象。

“低价”是拼多多向市场输出最成功的一个心智,但伴随低价消费的也只有那些不涉及到消费体验的日常用品,纸巾、手机壳、垃圾袋、拖鞋,这些东西价格低,利润也低,但却是拼多多崛起的基本盘。

如果这一点被挑战了呢?

今年3月,阿里推出淘宝特价版,最新的财报数据则显示,这款被称为淘宝丑弟弟的APP在不到100天的时间里就实现了4000万的移动月活,对比之下,拼多多用了21个月的时间才达到这个程度。

虽然二者整体月活还不在一个竞争水位,但同样证明了追求低价、性价比的用户本没有忠诚度可言。

对拼多多来说,更具有挑战的是,淘宝特价版在供应链控制和与工厂的介入上或许更深。

一名在拼多多、淘宝特价版都开店了的商家告诉「电商在线」,拼多多上的销售与价格运营仍然是强绑定的,产品的质量本身则处于次要地位,竞价之外,工厂店铺很少与平台有沟通。在淘宝特价版,工厂的实力与产品的质量是被更严格要求的,运营相对更加简单。

总结来说,在同样强调低价的两个平台上,一个是靠流量卖爆,一个则是靠工厂本身的能力以及消费者的连接降低成本。短期来看,二者的逻辑难以分出优劣,但长期以往,更好的产品总是能获得更多青睐,这多少会把拼多多战略重心在白牌和品牌之间的战场来回拖拽。

而拼多多即便能守住追求低价、性价比的庞大的下沉用户,“低价”的枷锁下,需要解决的问题又回到了提高GMV,提高人均消费金额上,百亿补贴难以长期为继的话,这个问题则成了一个死循环。

除此之外,拼多多的软肋还包括从日用百货、农产品之外拓展新的品类。淘宝天猫的服饰美妆、京东的数码家电都是立身之本和优势品类,拼多多卖的东西目前还处在一个很容易被取代的阶段。

基础设施的建设也很繁重,物流、支付,对供应链的掌控,都是拼多多的软肋。将近7亿消费者的拼多多,要长得更结实依然任重道远。

*题图来源于网络。

相关推荐

市值被京东反超,拼多多Q2财报暴露了什么?

电商“三国杀”,阿里巴巴、拼多多、京东财报论英雄

最前线 | 拼多多市值超京东,电商第二把交椅能否坐稳?

拼多多市值破800亿美金,再超京东

焦点分析 | 市值首超400亿美金,拼多多的增长神话还能持续多久?

电商三巨头财报对比:拼多多用户直逼淘宝,人均消费不到京东1/3

拼多多雪崩了吗?

"后浪"拼多多市值又超越京东了

京东Q1财报发布,为何越扩张利润就越低?

被疑财报注水遭顶尖投行看空,拼多多市值暴跌超十分之一

网址: 市值被京东反超,拼多多Q2财报暴露了什么? http://www.xishuta.com/newsview29462.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230