图解美团Q2财报:外卖平均客单价50元,佣金率11.7%

编者按:本文来自微信公众号“深网·腾讯新闻”(ID:qqshenwang),原标题为《图解美团Q2财报:外卖平均客单价50元,佣金率11.7% | 深网》,作者:柳斯、 张睿,36氪经授权发布。

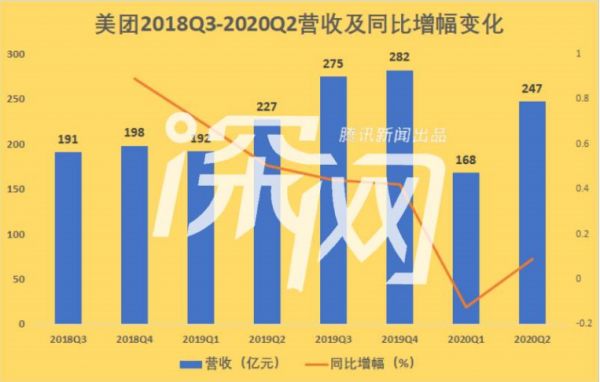

8月21日,美团点评公布2020年第二季度财报及半年度业绩,总体来看,得益于国内疫情的有效控制和消费市场回暖,美团在营收等各个数据方面都有所好转。

第二季度,美团营收同比增幅由负转正,为8.9%至247亿元人民币;第一季度时美团营收同比增幅为负12.6%至168亿元人民币;经调整盈利27.2亿元,同比增长82%,上一季度受疫情影响为亏损状态。

尽管疫情的影响直接体现在各项业务的表现中,不过美团在资本市场表现不俗,市场依然给予美团足够信心,多家证券给予买入评级。

截至今日收盘,美团股价报价245.2港元,按此计算市值为1.44万亿港币(约1859亿美元)。今年7月8日,美团盘中股价首次突破200港元,市值逼近1.2万亿港元。

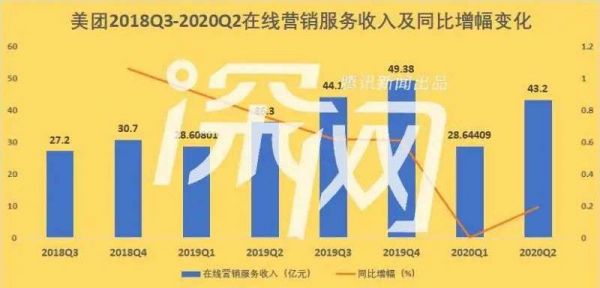

美团点评收入按照业务分为三大项,分别是餐饮外卖、到店酒店及旅游、新业务及其他。综合来看,三大项主营业务收入都在回升。

餐饮外卖收入增幅由负转正 增至145.4亿元人民币

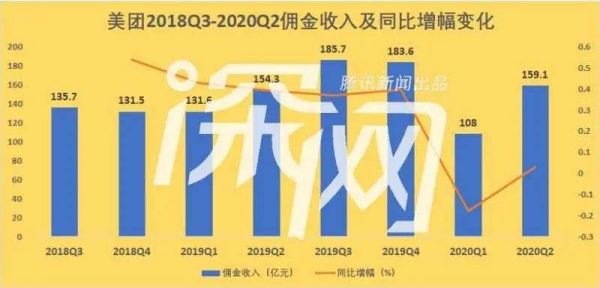

首先看核心的餐饮外卖收入,2020年第二季增长13.2%至145.4亿元人民币。疫情期间,消费者和商家对餐饮外卖服务存在刚性需求,因此,即便在2020年第一季度收入增幅为负值,在第二季度也转负为正。其中,外卖佣金收入为127.2亿元。

其中,餐饮外卖日均交易笔数同比增长6.9%至2450万单;变现率由2019年同期的13.8%降至2020年第二季度的13.4%。餐饮外卖业务的经营利润在第二季度转为正值13亿元,第一季度时该项为经营亏损7000万元;同时,经营利润率也由负值0.7%转为正值8.6%。

疫情期间,餐饮行业受创严重。为帮助商户复苏,美团通过一系列优惠措施、吸引更多商户,借由数字化运营及营销方式增加收入。

数据显示,二季度新上线的外卖品牌商户数量同比增长113%,餐饮外卖的交易金额同比增长16.9%至1088亿元,日均订单量升至2450万笔,品牌商户的增长也带动本季度外卖客单价同比上升9.4%。

粗略计算,美团二季度餐饮外卖业务交易额1088亿元,平均客单价为50元左右,佣金率11.7%,与2019年整体持平。

到店酒旅受创明显 收入同比下降13.4%

到店、酒店及旅游是美团点评的主要收入组成,旅游行业在疫情期间也受到很大的影响。

2020年第二季度,美团该部分收入同比下降13.4%至45亿元人民币,较上一季度收入同比下降31.1%至31亿元的情况来看已经有所好转,增幅在回升;该项业务的经营利润同比下降11.9%至19亿元,但相较今年第一季度的680.2百万元有明显回升,环比增长178.1%;经营利润率同比增长0.7个百分点,环比增长19.6个百分点至41.6%;国内间夜量同比下降17%至7802万,不过环比上升幅度为82.29%。

随着国内旅游市场的逐步放开,美团在这部分收入较上个季度有明显好转,但由于疫情的不确定性,未来仍然面临挑战。

为助力到店、酒旅商户,美团与各地政府继续展开合作,上半年“安心消费节”已在全国60余座城市落地。酒旅业务方面,二季度高星酒店间夜量占平台整体超15%,同比增长3个百分点。

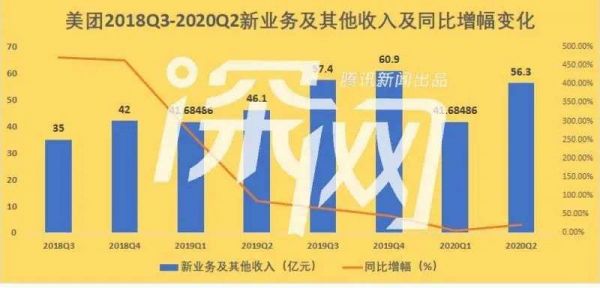

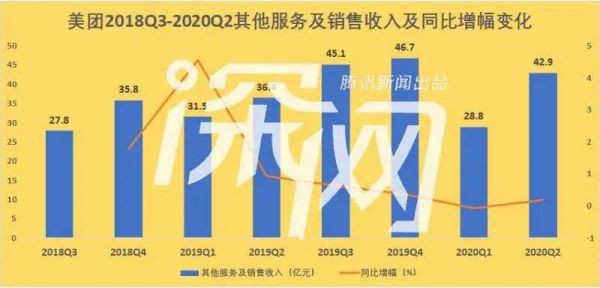

新业务寻求新增长点 生鲜零售、电单车将持续发力

除主体业务外,美团也一直在突破新业务寻找新的增长点,这部分新业务继续保持发展,本季度收入同比增长22.1%至人民币56亿元,经营亏损由2020年第一季度的14亿元人民币扩大7%至15亿元人民币;经营利润率由第一季度负值32.7%改善到第二季度的负值25.9;经营亏损同比下降11.3%,经营利润率同比改善9.8个百分点。

疫情期间,以生鲜零售为代表的非餐类消费需求增多,美团闪购、美团买菜等新业务在疫情期间体现出发展潜力。为此,美团还在架构上做了相应调整,比如,7月10日美团曾进行组织升级,成立“优选事业部”,进入社区团购赛道,由美团高级副总裁、S-team成员陈亮负责。同时,原小象事业部更名为“买菜事业部”,继续加速发展美团买菜业务,负责人为辛崇阳,向陈亮汇报。

为此,美团表示将在生鲜零售和电单车领域加大投入。

从今年初开始,美团就在加码其在新零售和生鲜电商维度的布局。其中,采用自营模式的美团买菜发展迅速,取得了近4倍的收入增长,除北京、深圳等城市,美团买菜继续开拓新城,已正式入驻广州。此外,本季度刚刚成立的以城市社区团购为主要方向的美团优选,也成为在本地生活服务领域又一次新的场景探索。

两轮业务上,美团继续加大在单车和电单车领域的投入。本季度美团推出约150万辆新单车替换旧单车,并投入近30万辆电单车。

相关推荐

图解美团Q2财报:外卖平均客单价50元,佣金率11.7%

美团外卖佣金调查:商家如何沦为平台竞争的工具?

疫情对于美团点评影响几何?全都写在Q2财报里了

美团Q2财报:疫情影响逐渐削弱,但万亿市值平台仍未脱险

Uber 正在成为美团外卖,滴滴还有多远?

为什么美团无法取消佣金

市值一日大涨400亿,美团财报出炉:外卖真的涨价了

美团财报里的“本地生活消费复苏”

财报解读:持续亏损,美团未来的路在哪?

美团点评Q1财报重回亏损,频频收割致未老先衰?

网址: 图解美团Q2财报:外卖平均客单价50元,佣金率11.7% http://www.xishuta.com/newsview29463.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230