拼多多雪崩了吗?

编者按:本文来自微信公众号“字母榜”(ID:wujicaijing),作者:谭宵寒,36氪经授权发布。

二季度财报发布当天,拼多多股价大跌13%多,质疑乃至恐慌呼啸而来:这会是一场大雪崩的开始吗?

字母榜(ID:wujicaijing)深入研究了这份财报,谨慎认为,恐怕并非如此。

黄峥年初在19年Q4财报电话会议上说,“不要过高估计公司的用户增长速度,长期来看,也不要低估公司ARPU的增长潜力。”

这话放在拼多多股价飞涨、轻松翻倍的行情里,没人信前半句;放在二季度财报发布之后,大家又不信后半句。

黄峥

财报发布之前,拼多多市值达到1000亿美元,股价接近100美元, 如此体量的互联网公司,鲜有不处于稳定发展状态的。什么叫稳定发展状态,就是未来预期稳定,但增长不会像初创期那样狂飙突进。不管阿里还是亚马逊,在GMV达到拼多多如今的体量后,都没有实现过超出一倍的增长率。把现在的拼多多当做金矿,期望一个季度公司膨大一倍,这样的想法无论如何都称不上理性。

大基数、高增速、持续性是一个“不可能三角”,经历了一年多的高速增长后,对拼多多来说,受疫情困扰的一季度本来应该是个“软着陆”的好机会,但一季度GMV因为退货高导致增长依然居高不下,这迎合了市场预期,但显然透支了拼多多股价的增长空间。

以拼多多目前的体量来看,降速是意料中事,也只有降速才符合逻辑,问题只是何时降临。

财报发布前一个交易日收盘时,拼多多股价距离年初低点已经上涨了2倍,获利盘巨大,风向有所改变,获利盘跑得比谁都快。财报一发,抢跑开始。

当然,二季度财报也暴露了拼多多的问题,比如ARPU环比增长停滞。但从整体来看,拼多多仍然处在健康高速——而非超速——发展的轨道当中。财报显示,拼多多月活跃用户为5.688亿,同比增长55%,年活跃买家数为6.832亿,同比增长2亿人,比上季度增加5510万人。而且拼多多账上还有接近500亿元,哪怕GMV增速这样引起股价暴跌的“元凶”,其实也达到了79%。如此亮眼的成绩单居然导致公司市值蒸发150亿,只能说市场对拼多多的期望实在是太高了。

接下来几个季度,关于拼多多,比起GMV和营收数字,有更需要关注的问题。

第一、 平台大额补贴高客单价低频商品换来的新用户是否有持续性的消费行为?

第二、 品类扩张以及相应的商品扩张如何进行、是否顺利?

A

拼多多财报发布后出现的股价大跌,显然是由于财报数据与市场预期发生偏差。

1、GMV增速放缓

19年Q2是拼多多创造增长惊喜的开始。拼多多上市后的2018Q2-2019Q1,GMV、年活跃卖家、ARPU/年都出现了持续的增速放缓,但19年Q2百亿补贴等618战略扭转了趋势。

一二线城市用户数的增长与下沉市场红利被逐渐释放劣势抵消,此后几个季度,活跃买家数实现了40%左右的稳定增速;ARPU则在2019Q2则出现增速反转。

19Q2是年活跃买家和ARPU的增长双击,19Q3-20Q1百亿补贴战略的持续性维持了年活跃买家增速,但ARPU一侧未有足够惊喜。

可以这样理解,19年Q2带领拼多多进入了一个新的速度赛道,其后三个季度是在高速车道上行驶,但未能带领拼多多进入下一个级别的速度赛道,当ARPU出现大级别的增速回落,拼多多被暴露在退回到原本增速赛道的风险之中,市场就要调整预期、估值偏差。

拼多多另一个隐藏风险是,年活跃买家继续向阿里靠近,而阿里被视为电商市场的第一层天花板。二季度,阿里国内零售市场年活跃用户为7.42亿,单季度增长1600万;拼多多同期数据是6.832亿,单季度增长6010万,高用户基数下能否继续维持年活跃买家同比40%的增长是存疑的。

拼多多ARPU同比增速放缓、环比滞涨,可以从三个维度进行分析。

一是特殊原因。7月中旬,拼多多曾回应过GMV注水质疑,今年Q1,受疫情影响,因缺乏履约能力而取消订单或未交货的情况要高于正常水平,无论商品是实际出售、交付还是退货都会被计入GMV。

这种特殊原因使得拼多多一季度已经出现的ARPU增长放缓问题在一定程度上被掩盖;二季度避风港消失,问题出现。

二是竞争形势。二季度,拼多多的竞争者阿里、京东加大了对电子产品的补贴力度,意味着拼多多在这一战场的投入产出比已经被极大稀释,想尝到甜头所需付出的代价更高。

陈磊

拼多多新任CEO陈磊也提及了另一市场形势的变化——经济恢复,消费行为逐渐恢复活跃,但消费者在花钱方面,还是比较谨慎,“在我们的平台上,他们购买了更多的日用品,快销品和农产品。”言下之意,用户对高客单价商品需求下降。

拼多多选择避开巨头锋芒,人无我有,人有我走。“竞争对手在电子产品方面推广力度特别大,公司看到日用品对留存用户起到了很好的作用,且日用品购买频率高于电子产品,所以我们选择了不同投入策略。”拼多多财务副总裁马靖说。

高频商品补贴给ARPU带来的增长势能是逐渐削弱的,这一策略选择使得高客单价低频商品为ARPU做出的贡献率继续降低。

三是平台大额补贴高客单价低频商品换来的新用户持续性消费水平,这也是最关键的一点。

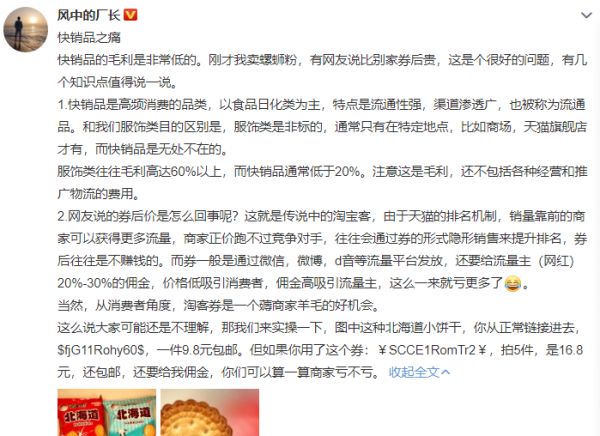

电商从业者微博ID“风中以食品日化为主厂长”这样描述快销品——快销品是高频消费品类,特点是市场大、消耗快、流通性强,渠道渗透广。这类日用品虽然客单价低,但消费频次高,如果平台对电子产品的补贴预算平移到日用品,ARPU增速本不应有大波动的环比放缓数据出现。

之所以有这样的结果,一是市场营销费用减少,二季度拼多多销售与营销开支为91.136亿元,同比增长49%,增速与一季度持平,与此前几个季度相比大大放缓,拼多多高管提及,这是管理层刻意为之。

二是补贴日用品就像是把水倒进漏洞的袋子,随时存在流量外泄的可能。高客单价的电子商品购物是一次性的,购买行为完成,用户短期内无相关需求,用户单类目的消费需求在单一平台被完全释放;但日用品不同,用户享受补贴、完成购买后,当再次出现该类目商品购买需求时,用户可能会流向其他电商,平台很难通过一次补贴实现消费者购买行为的全年绑定,特别是对拼多多这样受“二选一”限制、品牌标签所困,品牌商品SKU有限的平台来说。

以往拼多多对提高日用品购买频次的策略是间接的,以低频打高频,希望大额补贴高客单价换来的用户自动向高频购买日用品流动,现在拼多多策略变得直接,直接补贴日用品提高用户购买频次。

与拼多多以“准、猛”风格补贴高客单价电子商品给ARPU带来立竿见影的效果不同,补贴日用品偏于细水长流,当补贴换挡到日用品,ARPU恐怕就要承受增速阵痛。

阿里今年一季度的年活用户是7.26亿,GMV6.589万亿元,得出的ARPU/年是9075元。这也是失望情绪弥漫的原因,相对于阿里的ARPU,拼多多距离还非常远,ARPU在山腰便放缓的信号并不能让人安心。这一策略对ARPU贡献几何,就是接下来几个季度要重点观察的。

2、营收增速无惊喜

比起用户数和GMV,市场对拼多多营收情况的关注要小的多。除了一季度因疫情原因,商家减少广告投放,拼多多的货币化率一直相对稳定,使得营收增速的问题终究还是GMV的问题。

二季度,拼多多全年货币化率有所提升,这得益于广告业务的恢复。如马靖所言,商家在一季度缩减广告开支使得他们在二季度拥有更多的广告预算,并急于挽回一季度损失,消费端的恢复、平台广告工具效率的提高同时提高了投资回报率,多重因素作用使得广告业务快速恢复。

这一逻辑也可以从侧面解释,广告业务更成熟的阿里,在二季度得以快速恢复。

不过正如拼多多管理层反复强调,营收转化率不是公司关注的关键业绩表现指标,留住用户才是。短期内,拼多多的营收、盈利可能都无法带来市场太大惊喜。

3、增速放缓出现在盈利前

拼多多GMV79%同比增长、营收67%的同比增长放在其他电商平台身上都是值得股价大涨的成绩,二季度,阿里和京东的营收分别同比增长34%和33.8%,但同时,阿里、京东的净利润同比增幅分别为40%和66.1%。

阿里发布财报后的两个交易日股价波动不大,京东发布财报后的五个交易日股价上涨约20%。

拼多多二季度亏损大幅收窄,非美国通用会计准则下,拼多多净亏损为人民币7720万元,2019Q2-2020Q1净亏损分别为4.113亿元、16.604亿元、8.15亿元、31.7亿元。然而,市场看待几家电商的维度不同:衡量阿里和京东的标准是盈利,而衡量拼多多的维度却是增长。

另外,值得观察的是,拼多多亏损收窄是因为营收的大幅增长,还是因为某项成本的下降。

拼多多的运营开支主要有销售与营销开支、总务与行政开支、研发开支,总务与行政开支占比较小且增速稳定,研发开始增速较快但金额也不高,二季度,这三项开支分别为91.136亿元、3.948亿元、16.624亿元。

拼多多二季度亏损收窄则是由于营销开支增速持续低于营收增速,又无一季度疫情原因导致的营业成本占比的陡升。

这一问题又回到了投资者们最关心的问题,当补贴减少,拼多多是否还能维持以往增速。虽然拼多多连续两个季度放缓了营销支出,但年活跃买家增速并未放缓,关于营销支出对GMV拉动贡献势能降低,上文已经分析过原因,这是需要拼多多接下来证明的。

4、企业价值观面临考验

特斯拉事件中,拼多多替用户支付购车款、派小二回应特斯拉专员、换城市给用户提车,每一步都程序正义,但能让外界明显感觉到经营者操作策略相当灵活。

当拼多多财报与预期有所偏离,就很容易让外界据此与此前外界质疑拼多多GMV造假、用户增长根基不稳等负面清单产生联系。

不过换个角度想,如果不是经营思路活泛,拼多多也不可能从阿里、京东的包围圈中突围,微信里也就长出了这么一个拼多多。

B

市场首先要做的是对拼多多调整预期,这已经是一头大象,而非猎豹。

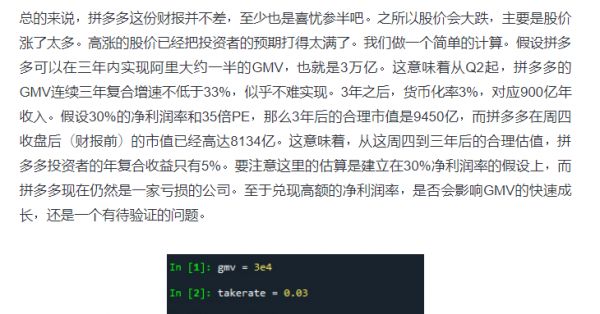

雪球用户@愚钝博士做了一个简单计算。“假设拼多多可以在三年内实现阿里大约一半的GMV,也就是3万亿。这意味着从Q2起,拼多多的GMV连续三年复合增速不低于33%,似乎不难实现。3年之后,货币化率3%,对应900亿年收入。假设30%的净利润率和35倍PE,那么3年后的合理市值是9450亿,而拼多多在周四收盘后(财报前)的市值已经高达8134亿。

这意味着,从这周四到三年后的合理估值,拼多多投资者的年复合收益只有5%。要注意这里的估算是建立在30%净利润率的假设上,而拼多多现在仍然是一家亏损的公司。至于兑现高额的净利润率,是否会影响GMV的快速成长,还是一个有待验证的问题。”

如前分析,拼多多GMV接下来高速增长关键在于ARPU增长,ARPU增长的关键又在于非高客单价、高频商品的购买率,决定拼多多老用户提高购买频次的原因又有其二,一是在拼多多购买高频日用品心智的养成,二是品类、品牌及品牌商品SKU的补充。

部分拼多多用户尤其是月卡、年卡用户,对拼多多有忠诚度,但购买频次依旧有限的原因是,拼多多未能供给这部分用户在天猫存在的购买需求,比如服饰品类——2019年天猫双11销售额前10名的品牌,目前几乎都未在拼多多上开旗舰店。

关于提高用户购买频次的第一点,拼多多的策略已经非常明确,以百亿补贴和万人团培养用户心智。但第二点尤为艰难,这也是拼多多提高品牌质感,低佣金和开放态度不断向品牌示好的原因。

品牌类别根据拼多多在行业竞争优势情况又可以分为两种,一种是优势类目,一种是劣势类目。

在日用品、农产品类目,拼多多的GMV拓展要相对轻松,一是农产品本就是拼多多的基本盘,二是拥有模式上的优势。“风中的厂长”在微博上提到,“商家再强大也拼不过平台,一些高频消费的大类目,比如日用品蔬菜生鲜,平台也自己进场了,既做运动员又当裁判。”相对而言,无自营业务的拼多多争夺日用品商家上,就多了这一条优势。

在服饰、化妆品等非优势类目的拓展上,拼多多需付出的努力更多,对快销品类目,拼多多可以通过新品牌计划等方式扶持出新品牌,但在服饰、化妆品这样品牌竞争优势明显的类目,新品牌计划能发挥的作用有限。

服饰品类并非拼多多擅长领域,但依旧是贡献GMV的主力军。拼多多管理层一季度财报电话会议上曾提及,一季度各品类商品的销售占比跟以往没有很大区别,贡献最大的依然是服装和快销品。

在行业认知中,天猫和淘宝在服饰类目拥有强势话语权,刘强东曾在2016年618喊出“服装五年成为京东第一大品类”的口号,但被阿里以凌厉的二选一战略打趴,服饰类目至今未能雄起,拼多多在这些非优势类目的拓展就是接下来几个季度要重点关注的问题。

相关推荐

拼多多雪崩了吗?

拼多多尚不至于“雪崩”,但必须谨防“未老先衰”的到来

从阿里拼多多之战说起,电商竞争饱和了吗?

拼多多终于补贴自己股价了,是时候入场了吗?

百亿补贴一周年,拼多多亏了吗?

拼多多特斯拉只会两败俱伤

在拼多多,我看到了计划经济的魔性

拼多多上线多多卖菜,社区团购也要动一动了?

海豚投研 | 拼多多系列之反复圈钱,是套路还是福报?

网红店主质疑拼多多销售假冒货品 官方:均为正品

网址: 拼多多雪崩了吗? http://www.xishuta.com/newsview29590.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230