Q2高星酒店间夜量正增长,但美团酒店还有硬仗要打

编者按:本文来自微信公众号“环球旅讯”(ID:Traveldaily),作者 黄书阳,36氪经授权发布。

美团正逐步摆脱疫情黑天鹅的影响,但到店、酒旅业务还有场硬仗要打。

经多年亏损,到了2019年,美团终尝盈利。但2020年初,新冠的突袭,让专注于生活服务的美团成为疫情重灾区,业务全线受阻。财报披露,美团净利润从2019年Q4季度14.6亿元人民币(下同为人民币),直线下降至2020年Q1季度的亏损15.8亿元。

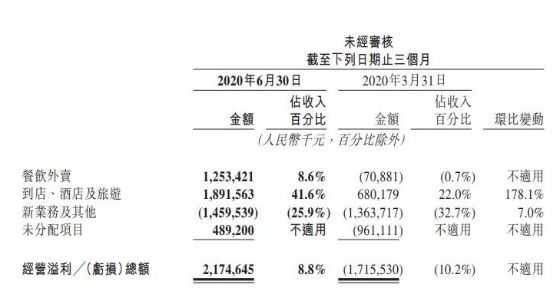

2020年Q2季度美团到店、酒店及旅游业务经营溢利占比,来源美团财报

突临巨变,美团展现出良好的反应力。2020年Q2季度疫情好转,美团装上复原的飞毛腿,财报数据迅速转亏为盈,总营收247亿元,同比增长8.9%,环比增长52%;净利润22.1亿元,同比增长66%。

美团三大业务板块中,复苏数据最为可观是外卖餐饮业务,Q2季度营收145亿元,同比增长13.2%,环比增长52%,对比疫情前2019年Q4季度157亿元,营收基本恢复正常。新兴业务的营收如今也迎头赶上,营收56亿元,同比增长21%,环比增长33.3%,对比疫情前2019年Q4季度61亿元,也相差不远。

本质上,疫情重创了线下餐饮业,但此次危机对美团餐饮外卖而言,亦是新的机遇。疫情期间,用户和商家积极寻求线上数字化渠道,这加快了美团本地生活服务复苏与发展。

相较于其他两大板块,美团到店、酒旅业务仍处于复兴状态,营收45亿元,同比下降13%,环比增长仅45%,对比疫情前2019年Q4季度的65亿元营收,下跌超过38%。

来源:国盛证券

这是因为旅游业的本质和疫情防控完全相悖,一方是需求严控人流,一方是外出聚合人群,导致旅游业的复苏缓慢。

主要订单依托旅游和商务出行的酒店业,也尚未从低迷状态恢复过来。即便美团在疫情好转后,大力在酒旅业务补贴消费者,各项业务向携程的高地逼近,但目前从财报数据上看,美团酒店仍有一场硬战需要打。

到店、酒旅是利润大牛,也是重灾抢救区

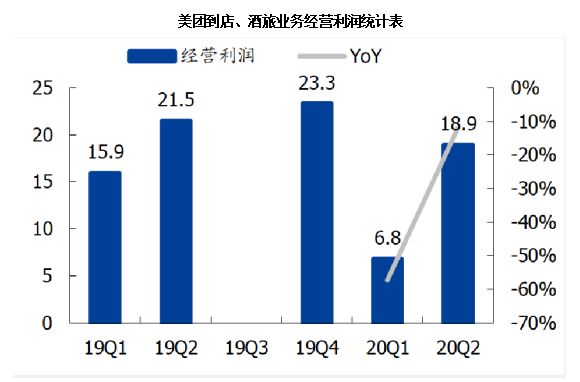

到店、酒旅业务一直是美团的重要收入来源。即便处在全面停工的2020年Q1季度,到店、酒旅业务也为美团贡献了6.8亿元的经营利润。

2020年Q2季度财报显示,到店、酒旅业的经营利润已回升至18.9亿元。虽然经营利润数字规模大,但美团到店、酒旅业务尚需要时间复元,Q2经营利润同比下降12%,对比疫情前2019年Q4的经营利润23.3亿元,经营利润下降4.4亿元,下降比例达到18.8%。

来源:国盛证券

外卖餐饮业务是美团的核心业务,到店、酒旅业务是美团的盈利重点,其中酒店业务又是到店、酒旅业务极为关键的一环,美团试图加快酒店业的恢复速度。

二月份起,美团与各大酒店集团联合打造“安心住”,同时在超过60个城市落地“安信消费节”,提供包含酒店、餐饮等业务在内的电子消费劵等。美团还开展节假日促销活动,用营销补贴刺激用户的消费欲望。

但如今疫情影响仍未停止,人们出行旅游住店的意愿尚未完全复苏,而酒店为了营生更多采取以降低价格换入住率的举措。从经营利润结构可以发现,美团到店、酒旅业务恢复增长主要依赖于营销收入,并非是到店、酒旅业务的佣金收入。

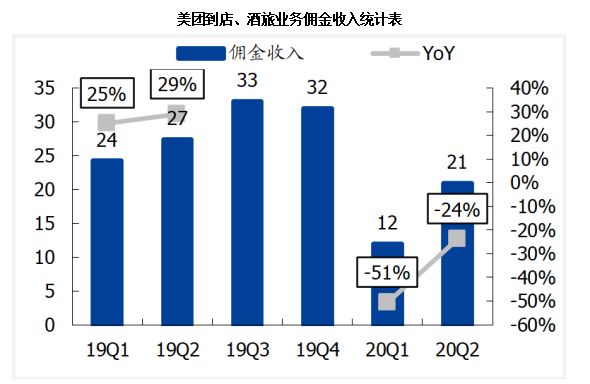

OTA平台与酒店的合作,平台是基于预订价格收取佣金。据环球旅讯了解,美团收取酒店的佣金率约为10%,携程则约为10%-15%。

2020年Q2财报显示:美团到店、酒旅业务的佣金收入仅为21亿元,同比下降22%,环比虽增长75%,对比疫情前的2019年Q4的32亿,中间隔着11亿元的距离。而营销收入24亿元,同比仅下降4%。美团酒店和酒店业大环境一样,半个身子陷在疫情的泥沼中,尚未完全直起身子。

来源:国盛证券

王兴在电话会议上直言:在疫情期间,酒店订房业务受到的影响非常大,可能也是恢复最为缓慢的品类之一。

持续发展高星业务,美团深入携程腹地

王兴曾表示酒旅是美团服务发展的重要方向,还在2017年放狠话要在1-2年内超过携程。Trustdata报告:2019年美团国内酒店间夜量首次全年超越携程系总和,但对比两家酒旅业的规模、利润,美团却远不及携程。

2019年双方的年度财报显示,美团到店、酒旅业务的GMV为2221亿元,而携程的酒旅业GMV达到8650亿元,有着近4倍的差距。在收入上,携程业务收入达357亿元,而美团仅为223亿元。

且据虎嗅研究总监Eastland估算,2017年,美团酒店业务的毛利润率高,但不及到店业务的1/4。

美团CFO陈少晖在2020年Q2季度电话会议上说:“酒店业务,由于美团对客户的补贴、酒店业务的本身毛利,以及景点订票业务的利润的因素,在2020年的下半年,如果我们要继续保持对于酒店业务的补贴政策,那么这个业务板块的毛利会进一步的降低。”

补贴不停,美团要提高利润,能选的路径不多,其中有一条就是寻求高星酒店的突破。本质上,高星酒店拥有更高的利润空间。但高星酒店存在资源壁垒,美团强大的地推能力助其在低星酒店业务方面上势如破土,但在高星酒店业务领域仍面临着不小的挑战。

某业内人士表示:“高星酒店与OTA平台合作,重视的是OTA平台能否带给其稳定的、实际的、可观的预订量。高星酒店提供的房源模式是一部分自留房源,作为酒店的储备资源,确保到店旅客能得到服务,而另一部分则供给于OTA平台或其他经销商,这块房量有一定限制,同时也考验OTA平台的引流能力,必须能做到实际的预订量,高星酒店才会持续与OTA平台合作。”

疫情重创酒店业,STR预测国内酒店的入住情况:预计即便到了2021年,ADR和RevPAR的恢复程度可能仅仅不到疫情前的90%。酒店市场将长期处于低迷状态。由于庞大的运营成本,高星酒店在疫情下也需酒店订单,它们渴求客流量。

美团除了长期持续运营的“酒店+X”高星酒店优惠服务,还看准机会,近期推出“超级团购”。超级团购的产品定位是提供高星酒店的房间,且房间折扣要低于门市价的6折。

有别于过往用户团购产品的用户体验,美团对高星酒店的用户体验上进一步优化。过往用户预订后仍要通过电话预约,或住店到前台进行二次确认,现在美团用户可直接在美团APP内进行在线兑换。

同时,7月30日,美团推出“一千零一夜”直播活动,为高星酒店引流。

美团Q2财报着重表示,美团国内酒店间夜量 7800万,虽同比下降17.0%。但其中高星酒店占比15%,间夜量约为1170万,同比增长3%,美团证明自身存在导流至高星酒店的能力。

美团一套“组合拳”下,携程的头上不知觉地挂上了一把达摩克里斯之剑。

反观携程,携程与高星酒店合作多年,一直稳定供应流量,携程创始人梁建章在疫情后主动出击,通过“BOSS直播”、梁建章IP与高星酒店深度捆绑。

截至7月29日,携程共举办20场直播,带货的高星酒店最低折扣可达2折,累计GMV破11亿元,首期产品核销率近5成,给携程的复苏带来更直观影响力。

两者的争斗还未有清晰的胜率。

但美团的用户流量池庞大,携程也感到压力,迅速加紧修筑防御工程,为抵御美团的进攻。8月份,携程快速与京东达成战略合作协议,将核心产品供应链接入京东平台。携程把将一部分对抗美团的筹码押注在了京东身上。同时携程高层也在近期前往杭州与阿里密谈,双方是否在酒旅业务方面展开合作同样值得业界高度关注。

2020年疫情的影响,旅游处于全面停工,第二季度多地已逐渐开放旅游,政府也支持旅游复兴。

同时,王兴在电话会议上说道:“夏季是酒店订房的旺季,我们预计会继续看到美团平台上持续的订房的增长,因为(美团)结构性的优势,第三季度酒店订房将会出现同比正增长。”

从美团过往的财报也可以发现,由于季节差异,Q3季度一直是到店、酒旅业务的高峰业务阶段。验证美团到店、酒旅业务能否彻底恢复,亦可能是在于2020年Q3季度的业绩数据表现。

相关推荐

Q2高星酒店间夜量正增长,但美团酒店还有硬仗要打

美团上线直播助力超级团购,能圈住多少高星酒店?

美团与OYO:谁是低星酒店大玩家

美团也做带货直播了:主打赚钱的机票酒店产品

最前线|美团Q2营收247亿元,营收增长由负转正

疫情对于美团点评影响几何?全都写在Q2财报里了

靠你订的外卖、酒店、门票 王兴国庆7天“躺赚”54亿

图解美团Q2财报:外卖平均客单价50元,佣金率11.7%

美团Q2财报:疫情影响逐渐削弱,但万亿市值平台仍未脱险

美团的朋友在哪里?

网址: Q2高星酒店间夜量正增长,但美团酒店还有硬仗要打 http://www.xishuta.com/newsview29612.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95032

- 2人类唯一的出路:变成人工智能 19921

- 3报告:抖音海外版下载量突破1 19710

- 4移动办公如何高效?谷歌研究了 19154

- 5人类唯一的出路: 变成人工智 19021

- 62023年起,银行存取款迎来 10194

- 7网传比亚迪一员工泄露华为机密 8303

- 8五一来了,大数据杀熟又想来, 7496

- 9顶风作案?金山WPS被指套娃 7139

- 10滴滴出行被投诉价格操纵,网约 7108