焦点分析 | 蚂蚁是科技公司还是金融公司?招股书里都说了

千呼万唤始出来,全球估值最高的待上市公司蚂蚁集团终于揭开了自己神秘的财务面纱。

8月25日下午,支付宝母公司蚂蚁集团向上交所及港交所递交上市招股文件,2019全年,蚂蚁集团营收1206亿元人民币(下同),净利180.7亿元;今年上半年,蚂蚁营收达到725亿元,净利215亿元。

更重要的是,这是蚂蚁首次在公众面前披露其业务和财务结构。

自2016年以来,由于监管压力和长远规划,蚂蚁一直试图改变其此前不小心给人造成的“金融公司”印象。为此,从马云往下,蚂蚁不停地在各种场合说自己是一家“科技公司”。

但事情并没有这么简单,市场和监管层并不会因为你说自己是一家什么公司就给你另一套定价和监管政策,这说到底还要看你的业务和财务结构,这些才决定公司的性质。

那么是骡子是马,把招股书或者财务报表拉出来溜溜就好了。

“我是一家科技公司”

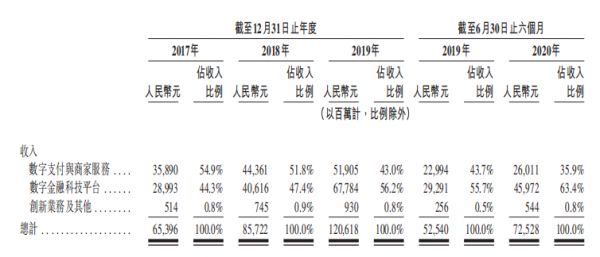

蚂蚁集团收入结构及变化情况

可以从招股书里明显看到的是,蚂蚁的主要收入来源是“数字支付与商家服务”,以及“数字金融科技平台”两大部分。

其中,数字支付与商家服务收入主要来自蚂蚁“就国内商业交易、按照交易规模的一定百分比向商家和交易平台收取的交易服务费”,也就是接入支付宝的商家和交易平台,在他们的消费者使用支付宝交易时,需要给蚂蚁支付一定比例的使用费。另外,这部分的少量收入来自于跨境交易、金融交易及个人交易和刚开始收取的商家服务。

不过,近三年财务数据显示,数字支付与商家服务收入在整个蚂蚁集团时总收入里占比是在逐年下降的,这是因为另一大收入引擎数字金融科技平台在更高速增长。

蚂蚁集团不同业务板块收入增长情况

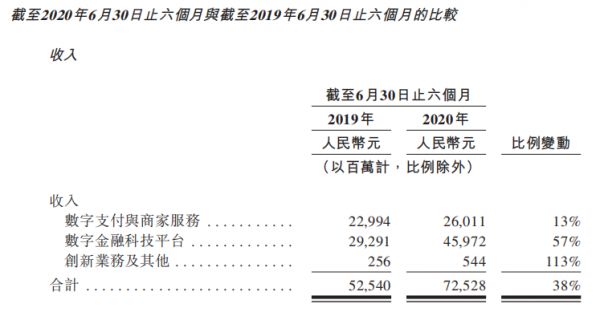

截至2020年6月30日止的六个月,蚂蚁集团数字支付与商家服务收入同比增长13%,而同期数字金融科技平台收入同比增长则高达57%。

数字金融科技平台的收入包括微贷科技、理财科技、保险科技三部分,主要以收取技术服务费的形式向银行、基金、保险、信托、证券及其它持牌金融机构提供服务。

这是典型的互联网平台收入模式,就像淘宝是虚拟的商业地产一样,支付宝在这里就是虚拟的陆家嘴和金融街,通过吸引金融机构入驻来获得收益,因此蚂蚁必须与金融机构是合作关系。

招股书披露,蚂蚁的金融机构合作伙伴里有约100家银行、约170家资产管理公司、约90家保险机构。蚂蚁为这些金融机构提供流量平台和用户数据分析辅助决策,以此来收取技术服务费。

当然,蚂蚁还通过持有金融牌照的控股子公司提供消费信贷及小微经营者信贷、资产管理及保险等服务产生收入,例如花呗借呗所在的重庆蚂蚁商诚小贷、重庆蚂蚁小微小贷,以及余额宝所在的天弘基金。

这意味着蚂蚁仍然在补充传统金融机构不愿意或不能服务的小微市场,这是蚂蚁初创时所秉持的初心,“普惠”一直是蚂蚁所着重宣传的一个关键词,直到现在,“小,即是美好;小,蕴含力量”还被蚂蚁写入了招股书。而一些多年的阿里老人也更习惯称这家公司为“小微”,这是最早筹备蚂蚁时创始人们对这家公司的简称。

但不得不承认的是,随着近年来传统金融业也开始重视小微金融市场,除了其他互联网金融科技公司,蚂蚁也与传统金融机构们保有一定程度上的竞争关系。

最后就是目前还占比很小但高速增长的“创新业务及其它”。蚂蚁近年来重点推介的是其区块链成绩,不仅大量申请区块链专利,连续四年位居全球区块链专利申请数第一,还在不久前成立了独立品牌“蚂蚁链”。不过,从收入上来看,包括蚂蚁链在内的创新业务仍然需要一段漫长的培育时间。

在蚂蚁的划分中,数字金融科技平台和创新业务均属于技术性收入,两项合计蚂蚁来自科技服务的收入占比超过64%。而在蚂蚁的员工结构上,三分之一的董事和64%的员工都是技术背景或技术人员。此外,蚂蚁在2019年技术研发投入达106亿元。

这些都是蚂蚁集团证明自己是科技公司的理由。

还是马云和阿里的蚂蚁

整个蚂蚁集团是基于2004年诞生的支付宝而成立,最初是为了解决早期电子商务中,消费者和商家之间在线上交易里的信任问题。当时的支付宝还称不上是多么先进的技术创新,谈不上有多少硬门槛,而更多应该是一种解决方案上的思想创新。

后来,快捷支付、余额宝、收钱码、花呗借呗、相互宝等产品陆续在支付宝里涌现,支付宝早已不是曾经那个只服务于网购场景的“少年”。

发展至今,从用户数据的角度看,根据蚂蚁招股书,截至2020年6月30日,支付宝APP的月度活跃用户为7.11亿。

支付宝MAU变化

这意味着中国最大的三个APP终于有了准确的各自官方披露的MAU可供对比:截至2020年6月30日,微信及WeChat的合并MAU为12.06亿,位列第一,支付宝7.11亿位列第二,QQ 6.48亿位列第三。其中,微信和支付宝仍然处于缓慢上升的阶段,而QQ却已经连续数个季度下降。

用户规模不仅直接驱动了蚂蚁“数字支付与商家服务收入”的增长,更决定了产品能达到的广度和深度。从现实状况来看,微信和支付宝所各自引领的产品生态也正是目前中国所有互联网产品里规模最大、影响最为深远的。蚂蚁官方称,支付宝APP正在服务超过 10 亿用户和超过 8,000 万的商家。

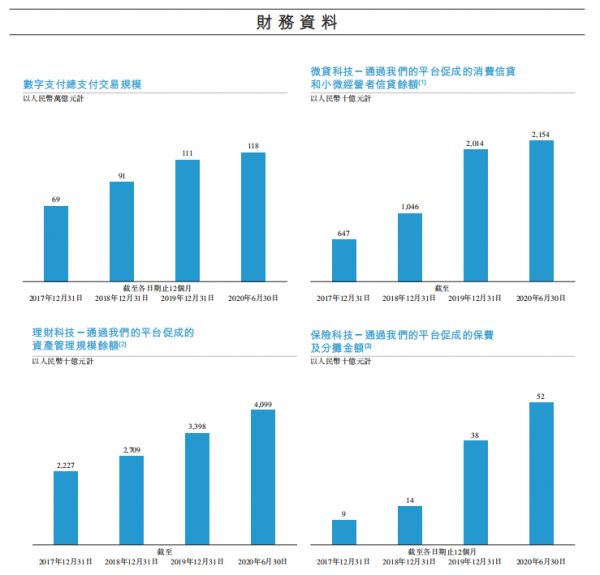

在这样数以亿计规模的活跃用户数据支撑下,根据蚂蚁招股书,截至 2020 年 6 月 30 日止 12 个月期间,通过公司平台完成的总支付交易规模达到 118 万亿元人民币。同期中国数字支付交易金额为201万亿元,虽然微信支付在线下支付的笔数中更为领先,但蚂蚁在支付金额上仍然获得了超过50%的行业份额,这要得益于蚂蚁在线上交易和金融平台的多年深耕。

不过,总支付交易规模的增速正在减缓,截至2019年12月31日止的12个月期间,蚂蚁也完成了111万亿的总支付交易规模,这意味着今年上半年比去年上半年仅增长了7万亿的总支付交易规模。一定程度上是因为受到了今年上半年新冠疫情的影响,不过,行业红利的空间也确实在缩小。

但这也使得交易成本的增长与收入相比更慢,再加上对营销支出的缩减等诱因,使今年上半年尽管遭遇新冠疫情,但蚂蚁仍然将利润率提高了。

蚂蚁集团数字支付、微贷、理财、保险等业务的规模情况

除了支付交易总额之外,蚂蚁集团的微贷科技平台促成的消费信贷和小微经营者信贷余额合计达到2.1万亿,理财科技平台促成的资产管理规模达到4.1万亿元,保险科技平台促成的保费及分摊金额达到518亿。

庞大的信贷、理财和保险规模都是蚂蚁高速增长的收入来源。

各业务占蚂蚁收入比例变化情况

近三年来,在蚂蚁集团数字金融科技平台收入的三部分中,理财科技收入占比基本保持稳定,波动不大;保险科技由于近年来蚂蚁推出的互助计划相互宝,收入占比得到了稳定增长;而增长更快的还是花呗、借呗所属的微贷科技,这部分在蚂蚁里的收入占比已经从2017年底的24.8%增长到了2020年6月的39.4%,甚至超过了数字支付与商家服务板块,是当之无愧的蚂蚁第一大收入引擎。

此外,在118万亿元的总支付交易额中,阿里巴巴数字经济体大概贡献了七万多亿的GMV,也就是说,90%以上通过支付宝完成的支付交易是在阿里体系以外的,这就是当初支付宝从淘宝独立出来的意义所在。

招股书披露,2017年度、2018年度、2019年度及2020年1-6月,蚂蚁集团向阿里巴巴集团提供服务取得的收入分别为 58.16 亿元、78.49 亿元、97.73 亿元和 44.70 亿元,占当期营业收入比例逐年下降,分别为 8.89%、9.16%、8.10%和 6.16%。

不过,阿里巴巴集团在报告期内各期均为蚂蚁第一大客户,第二大客户则是蚂蚁发起成立并持股30%的网商银行,目前为蚂蚁贡献的收入已经与阿里巴巴几乎持平。2017 年度、2018 年度、2019 年度及 2020 年 1-6 月,前五大客户占蚂蚁当期营业收入比例合计分别为 14.39%、20.04%、23.74%和 22.61%。

蚂蚁集团的实际控制人仍然是马云。2020年6月最近一次增资完成后,杭州君瀚、杭州君澳、杭州阿里巴巴等阿里系主体合计持股蚂蚁集团超过84%。在蚂蚁上市后,马云个人的持股比例不超过8.8%。

但马云将捐出其持有的6.1亿股蚂蚁股份,约占其在蚂蚁股份的四分之一,委托杭州云铂未来捐赠给他指定的公益组织,这也再次符合了马云对公益的热衷。

相关推荐

焦点分析 | 蚂蚁是科技公司还是金融公司?招股书里都说了

蚂蚁集团就是一家科技公司

如何定义一家科技公司?

蚂蚁还是“金服”

蚂蚁冲击IPO背后:金融科技的大江大河

蚂蚁集团上市的一些重要意义

如何估值?外媒:蚂蚁集团更像是“万事达”公司

焦点分析 | 抢先拿到消费金融牌照后,度小满还有多少时间?

蚂蚁金服收购瑞士金融科技公司Klarna小部分股权

《财富》40岁以下商界精英榜:蚂蚁成国内唯一入选金融科技企业

网址: 焦点分析 | 蚂蚁是科技公司还是金融公司?招股书里都说了 http://www.xishuta.com/newsview29733.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95093

- 2人类唯一的出路:变成人工智能 20339

- 3报告:抖音海外版下载量突破1 20157

- 4移动办公如何高效?谷歌研究了 19551

- 5人类唯一的出路: 变成人工智 19456

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8371

- 8五一来了,大数据杀熟又想来, 7877

- 9滴滴出行被投诉价格操纵,网约 7501

- 10顶风作案?金山WPS被指套娃 7171