国产替代利好终于落地:中芯国际业绩罕见大涨

编者按:本文来自微信公众号“CV智识”(ID:CVAI2019),作者:费雪 ,36氪经授权发布。

中芯国际的先进制程落后台积电达 3-5 年之久,必然比台积电刚推出时的价格低 30-40%,还要面对每个节点设备投资增加 30-40%,折旧费用大幅上升,未来还需忍受负毛利。

纷纷嚷嚷之后,国产化替代的巨大利好终于落在了台面上。

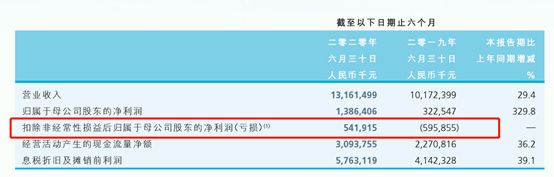

8月27日,中芯国际披露半年报:实现收入约131.6亿元,同比增长29.4%,创历史新高;归母净利润13.86亿元,同比翻了三倍;经营活动现金流净额30.9亿,同比增长36%。

但值得注意的是,在扣除非经常性损益后,中芯国际实际上归母净利润为5.4亿元,去年则为亏损。这意味着,中芯国际终于不依赖政府补贴盈利了,后者是非经常损益中的绝大部分。

不仅是营收和净利润同步增长了,盈利质量也提高了:毛利率23.5%,同比增长2.5%;净利率9.2%,同比大增8.2%。

中芯国际如此解释喜人的业绩:期内销售晶圆的数量增加及平均售价上升:销售晶圆的数量增长19.7%,平均售价增长8%。

中芯国际表示,在成熟制程方面,产能利用率持续满载,摄像头、电源管理、指纹识别和特殊内存等相关应用需求强劲。

同时,财报显示,来自中国内地及香港的收入大涨51.5%,占比不断提升;而来自美国的收入占比不断下降。

显然,在国产替代化大潮下,中芯国际已经显著受益。

中金公司表示,受益于半导体国产化大潮,在CIS/Power/eNVM/RF等产品领域涌现了一批优秀的半导体企业,中芯国际能够为这些企业提供逻辑/NOR Flash/CIS等全面工艺平台的代工服务,在强劲的需求下,短期内可能空置的产能有望尽快被利用。

而在未来,受益于国产化替代,中国的芯片代工市场增速或将超过美国,对中国的代工厂商的利好不言而喻。

国金证券预计,中国大陆晶圆代工市场未来五年复合增长率达 11%,超过全球晶圆代工市场的 8-9%复合增长率;国内晶圆代工产业未来五年营收复合增长率达 16%,超过全球晶圆代工市场的 8%复合增长率近一倍。

但对于处于追赶中的中芯国际来说,持续的研发投入、不具有价格优势、巨额折旧,都将损害盈利,苦日子还远未结束。

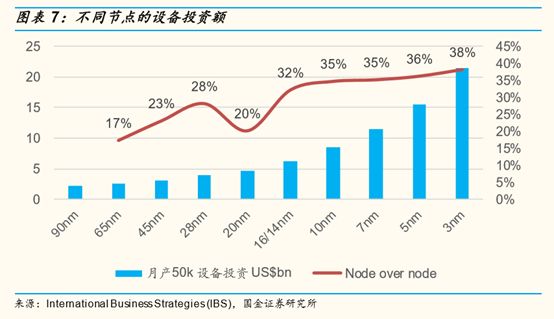

芯片代工厂商一旦进入先进制程,就要面临天量的“烧钱”:伴随制程工艺的技术演进,在 16/14 纳米以后的每个节点要增加投资超过 30%:设备投资递增,折旧费用大幅上升的情况下,连台积电的毛利率也会因新制程工艺的初期量产而下滑。

因此,如果没有价格优势,过分投入先进制程工艺,反而会使亏损扩大,这也解释了为何联电和格芯早已放弃了7nm 制程工艺的研发。

国金证券认为,中芯国际的 28/14/7-8nm落后台积电达 3-5 年之久,其先进制程代工比台积电刚推出时的价格低 30-40%,还要面对每个节点设备投资增加 30-40%,造成折旧费用大幅上升。

这将让中芯国际的14/12/7-8nm可能跟28nm类似,保持在负毛利直到7年折旧期限结束。

距离台积电还有多远?

2020年7月16日,中芯国际登陆科创板。18天闪电过会,6700亿元市值,380倍市盈率,超额募资532.3亿元,中芯国际成为A股近十年来最大规模IPO。

但截至2020年8月26日收盘,中芯国际市值为5100亿元,较发行当天最高市值跌去了1700亿元。

对比来看,中芯国际的科创板市值5100亿元,港股市值1700亿元。市值差异如此之大,中芯国际到底值多少钱?这取决于公司先进制程的进展。

与往年中报不同,今年中芯国际的中报对制程工艺进展较少提及。

根据此前的公开消息,中芯国际已于2019年四季度实现量产14nm工艺,目前主要用于低端手机SoC。

根据高盛的预测,中芯国际2022年可升级到7nm工艺,2024年下半年升级到5nm工艺。

而行业龙头台积电已一统7nm江湖,实现月产能10万片,并准备在2020年下半年量产5nm。而且最近公布了两个爆炸性消息:即将开设2nm芯片研发中心;3nm芯片将在2022年进入量产阶段。

从业绩来看,二季度台积电高速增长:营收746亿,同比增长30.4%,归母净利润290亿,大涨81%,还拿下全球最大半导体公司英特尔7nm芯片代工大单。股价更是节节攀升,市值一度飙升至超4100亿美元,跻身全球前十大市值公司。

此外,在二季度,台积电毛利率53%,是中芯国际的两倍;净利润率38.9%,是中芯国际的四倍。

从收入结构来看,台积电先进制程占比高,中芯国际落后制程占比高,反映了各自的技术实力。

二季度,台积电7nm的出货量占总收入的36%,同比提升15个百分点,16nm制程占比18%,16nm及以下的先进制程占总收入的54%,显示了先进制程占比不断提升。

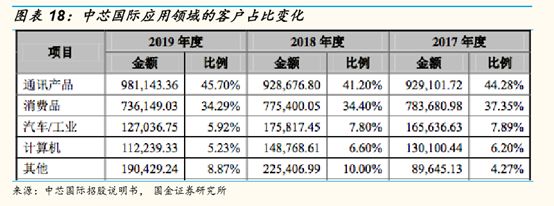

而中芯国际,根据2019年的数据,28nm 及以下制程占比只有4%,40nm及以上制程占比 96%。

制程工艺决定了下游的应用,二季度台积电来自智能手机的收入占到47%,高性能计算机带来33%的收入。

而中芯国际生产的芯片还刚刚能应用于低端手机,除此之外是一些对芯片性能要求低的功率器件、模拟芯片等。

为提升追赶速度,中芯国际火速于科创板上市,并获得国家半导体大基金再次注资。但在资金之外,中芯国际还面临着美方技术的硬性制约。

早在2018年5月,中芯国际就向荷兰ASML订购了一台最新的EUV光刻机,总价1.5亿美元,但截至目前尚未收到。先进光刻机的缺乏,将成为未来中芯国际技术进步的瓶颈。

财报发布后,最新交易日,中芯国际港股和A股开盘涨幅均超过1%。

相关推荐

国产替代利好终于落地:中芯国际业绩罕见大涨

中芯国际,谨慎乐观

Q3业绩预期大幅上调!中芯国际受益8寸晶圆涨价?

中芯国际,还是中招了

股价暴涨80%,美加大限制华为,中芯国际迎来历史性机遇?

中芯财报亮眼,不只因为华为

高管更迭,人才流失,资本能否解决中芯国际的一切问题?

市场要闻 | 受益半导体国产化,机构上调中芯国际目标价78%

国产芯片突围,中芯国际会是那匹白马吗?

从跌入谷底到市值暴涨300倍,中芯国际背后的资本故事

网址: 国产替代利好终于落地:中芯国际业绩罕见大涨 http://www.xishuta.com/newsview29925.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230