“不务正业”的雷军

编者按:本文来自微信公众号“牛刀财经”(ID:niudaocaijing),作者:方文,36氪经授权发布。

小米的二季度业绩,很难说漂亮。

对于市场更关心的智能手机、IoT、互联网业务,核心指标都呈现出疲软,甚至是下滑,反倒是投资收入拉了小米一把。

尽管小米财报发布后股价大涨,但是无论是从疫情恢复,还是友商海外市场损失的角度,小米的想象空间都没有那么美好;与此同时,小米投资化却引来争议。

业绩大涨,涨在哪儿?

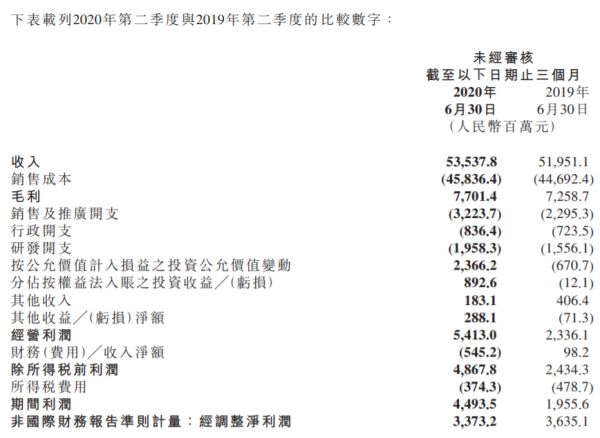

8月26日盘后,小米发布了2020年第二季度财报。

小米Q2业绩变化最明显的是经营利润大涨,第二季度经营利润为54亿元,是小米上市以来经营利润最高的一次,较第一季度增长135%。

小米利润的大涨,让业绩看着非常好看,给资本市场极大的信心。

小米股价连续两日大涨,涨幅超过20%,市值超过5700亿港元。此前小米的市值一直徘徊在2000亿港元,而此次大涨两日市值增长超过1000亿港元,十分魔幻。

小米第二季度财报与此前不同的是,经营利润大涨,但是经调整后的净利润为34亿元,这一数值甚至比去年同期还减少了2亿元。

前后两者的差距如此之大,主要来自于小米投资收益的变动。2020年第二季度,小米财报披露处置投资录得税后净收益11.6亿元。

2020年第二季度按公允价值计入损益的投资公允价值(持股比例较少)变动为正23.7亿元,去年同期为负6.7亿元;按权益法入账的投资收益为正8.9亿元,去年同期为负1.2亿元。

小米财报披露,分占权益法(持股比例较多)入账收入变动,主要来自于金山云纳斯达克上市产生收益,同时,其投资企业爱奇艺股价下跌带来的损失也产生了一部分抵消。

仅此两项,小米就多收了将近40亿元。

对应的是,小米的财报中披露的数据显示,截至6月底,其投资公司超过300家,总账面价值为368亿元,去年同期这一数字为287亿元,账面价值增加超过81亿元。

从去年金山办公上市开始,雷军系大量企业金山云、九号机器人等在科创板、纳斯达克上市。

今年5月,金山云在纳斯达克上市,上市后股价连续大涨,目前市值已经超过75亿美元,合计人民币超过500亿。其中小米作为金山云的早期投资方以及第二大股东,上市时股份占比为15.8%。

小米投资的企业中,有华米、紫米等生态链的企业,也有芯原微等芯片企业,此外,8月28日晚间上市的小鹏汽车,小米也参与了其C轮投资。

主营业绩惨淡

排除了投资收益,再看小米的主营业务,第二季度确实略有惨淡,核心指标并无大起色,甚至有的处于下滑状态。

2020年第一季度,小米的收入为535亿元,相较于去年同期增加15亿元,比上一季度增长38亿元,有较小幅度的上升。

纵观小米近两年来的收入情况则不容乐观。2018年第四季度和2019年第一季度收入达到上市以来的两个低点,尽管2019年第二季度开始有所回升,但是增速较低并呈现持续下滑态势。

细分来看,作为核心业务的智能手机收入为316亿元,较去年同期减少4亿元,较上一季度增加13亿元。

与整体收入趋势一致的是,小米的智能手机收入近一年来维持在300亿元左右,增长几乎停滞不前。智能手机的销售其实是降低的,智能手机第二季度销量为2830万部,是一年来的最低,甚至比第一季度还要少90万部。

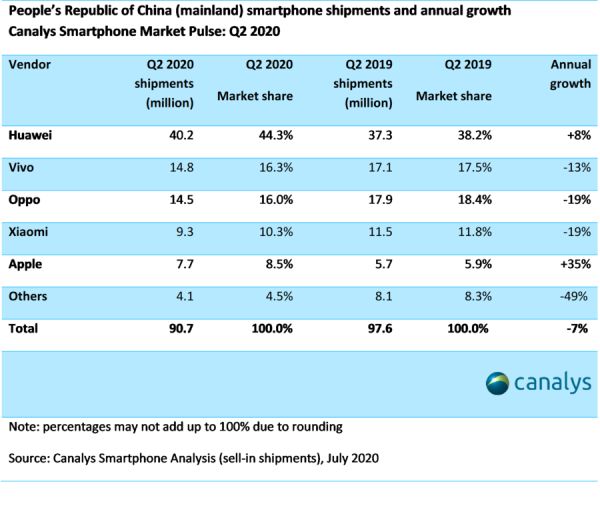

具体都市场表现上,据Canalys数据显示,小米第二季度在大陆地区的出货量为930万部,印度市场为530万部。

欧洲市场的增长被印度市场的减少抵消。欧洲市场的增长来自于华为在海外受限制,小米市场占有大幅提升。

小米国际市场第二季度的收入为240亿元,同样是一年来的最低,上一季度为248亿元。

与第二季度财报一起公布的还有小米新上任的CFO林世伟,任命新CFO意味着自2019年底小米人事调整,原CFO周受资出任国际部总裁,今年4月王翔代理CFO之后,小米终于有了正式全职的CFO。

而周受资正是当前国际业务的负责人。

Canalys数据显示,欧洲市场的智能手机出货量为710万部,市占率增长65%达到17%。

欧洲市场的增加以及高端机策略,也提升了小米的平均售价,ASP从上一季度的1038元上升到1116.3元,有明显的提升。

所以小米智能手机面临的问题是国内市场下滑,印度市场腰斩且按照印度的疫情,加上印度对中国互联网以及其他企业采取的封杀,市场恢复尤其是第三季度还存在极大不确定性。

另外,苹果将于第三季度推出iPhone12 5G系列,其当前的高中低端价格全覆盖策略,也将成为所有以5G为卖点的安卓手机阵营最大的不确定性。

作为小米互联网故事的担当,互联网的收入大幅增长。第二季度小米互联网收入为59亿元,去年同期为46亿元,上一季度为59亿元基本持平。

广告收入为31亿元,较去年同期的25亿元增加6亿,较上一季度的27亿元增加4亿;游戏收入10亿元较上一季度大幅降低,但是同比增加;金融、有品电商等其他业务收入18亿元。

但是一个不好的苗头是,大陆地区MIUI为1.097亿,一年来连续下滑。MIUI月活才是小米互联网最核心的数据,否则用户不开机使用,互联网业务就是空中楼阁。但不幸的是,作为互联网业务的基本盘,MIUI数据的下降表明,小米手机用户在抛弃小米。

投资化争议

主营业务疲软,投资收益丰厚,这样的一升一降,让小米也陷入了“投资驱动”的争议中。

小米、雷军、金山、顺为,从雷军的天使投资到顺为的顺势而为,再到金山系、小米生态链,围绕雷军已经构建了庞大的科技互联网投资版图。

从去年开始小米开始投资供应链企业,最典型的就是芯片企业,如晶晨半导体、芯原微等。

值得一提的是,金山软件的上市波折,以及对“顺势而为”的顿悟,让此后的雷军狂踩风口,造就了港交所第一支同股不同权的小米,以及科创板的金山办公和数个排队上市的“雷军系”企业。

小米生态链等企业除了能为手机产生协同效应外,也给小米带来了整体投资化严重,产品核心竞争力不足的争议。

此前,腾讯因为投行化受到质疑,可对比的是,腾讯成立20多年投资公司800多家,小米成立十年投资公司300多家。

但是和腾讯构建出庞大的流量生态不同的是,小米的核心业务智能手机从几年前的鼎盛状态,开始逐渐式微。

2015年之前,小米手机出货量在国内智能机市场排名第一,其声量和产品都可以为小米生态链企业带来极大的辅助,多个小米生态链产品成为爆品。

但是目前来看,小米国内智能手机市场占有率从15%下滑到10%,排名在OV之后,再加上大量的“米粉”流失,手机带动IoT开始变得困难。

更甚者,小米现在要靠IoT产品反哺手机。

在小米在财报中提到三点:在用户在小米平台上绑定过IoT设备的情况下,小米手机用户留存率会显著更高。

这意味着,小米的策略已经从原先的以手机为中控核心构建物联网生态,变成持续推进IoT爆品作为敲门砖。

与此同时,小米生态链企业却在进行“去小米化”。

智能手环企业华米开始推进自有品牌Amazfit,扫地机器人企业石头科技推动也开始“米家”、“石头”双品牌两条腿走路。

根本原因在于,小米5%硬件综合净利润率,卡死了生态链企业的盈利能力。雷军对小米的期许是通过互联网业务挣钱,但是小米生态链企业大多是硬件企业,硬件销售收入为核心收入,一旦利润被卡死,那空间也就不大了。

相关推荐

“不务正业”的雷军

雷军的金山往事

入驻小红书不停带货,雷军在网红之路上“停不下来”

雷军的人才焦虑症

创业者雷军

小米十年,雷军的得与失

雷军的“真心话与大冒险”

雷军到底有多少钱

雷军起起伏伏的十年

“救火队长”雷军

网址: “不务正业”的雷军 http://www.xishuta.com/newsview29942.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230