上市巨亏,人员换血70%,新东方在线还有好未来吗?

编者按:本文来自微信公众号“Tech星球”(ID:tech618),作者:周晓奇,36氪经授权发布。

新东方在线再度陷入了巨额亏损。

据新东方在线发布的2020财年财报显示,截至5月31日止财年,公司营收10.81亿元,同比增长17.59%,净亏损7.58亿元,同比扩大近11倍。

自上市之后,新东方在线就从盈利陷入亏损,而今年交出的这份成绩单,亏损额度更是令人咋舌,这或许与公司业务从大学教育转型K12教育有很大关系。

“亏损其实不难预料,去年我们在K12教育上,投入了不少资金与精力,也招了很多教师,成本自然大幅上涨”,新东方在线员工陈华说。

不过,新东方在线的高额投入没有白费,2020年财报显示,K12教育营收达到2.95亿元,同比增长85.4%,占公司总收入的27.31%,这相比2019财年17.32%的总收入占比,整体提升了10%。

虽然,K12教育板块的营收获得了大幅度提升,但原先的收入核心,大学教育板块增长仅1.63%,学前教育板块的营收更是出现了下滑。

相比新东方在线的巨额亏损,其他教育巨头则交出了一份还算不错的财报。

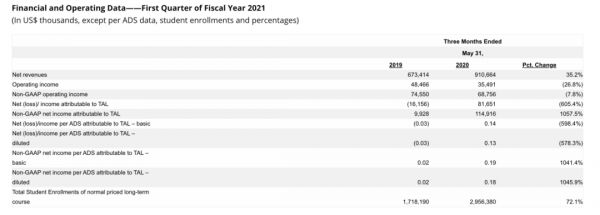

据好未来2021财年显示,截止2020年5月31日,实现净收入9.107亿美元,同比增长35.2%;净利润由亏转盈,当季度归属于好未来的净利润为8170万美元。

好未来2021年财报数据

跟谁学的财报更为亮眼,其2020年第一季度财报显示,当季度实现营收12.98亿元,同比增长382%;实现净利润1.48亿元,同比增长336.6%。

如今的新东方在线,可谓内忧外患。短期内,大力拓展的K12教育业务无法带来利润,长期还面临外部众多教育巨头的夹击。

不过,尽管新东方在线亏损不断扩大,但市场对其非常认可。近期,花旗、野村均发布了研究报告,将新东方在线的投资评级调为了“买入”,均看好其在K12教育业务的发展。

“我还是看好公司的业务转型,毕竟那么多资金和资源砸下去,总不能一点水花都没有,而且长期看我们还可以与新东方进行业务协同,两者的组合比只有线上的在线教育企业更有优势。”新东方在线员工王振伟向Tech星球(微信ID:tech618)表示。

上市即亏损,如今亏7亿

上市前后的新东方在线,财务状况可谓是天差地别。

据新东方在线公布的数据显示,2016-2018财年(截至5月31日财政年度),新东方在线实现营业收入分别为3.34亿元、4.46亿元、6.5亿元,年复合增长率为41.66%。同期经调整期间利润分别为3054万元、9273万元、7358万元。

这意味着,上市前的新东方在线,一直维持着盈利优势,其也是率先实现盈利的在线教育企业。

“我们有集团(新东方)的品牌背书,这相当于省去了一大笔营收和推广费用,而且也会抽调集团老师来授课,所有整体师资水平都比较好”,新东方在线员工姚文辉向Tech星球(微信ID:tech618)介绍。

也就是说,新东方在线能够快速发展起来并实现盈利,很大部分原因来自新东方集团的支持。

与此同时,新东方在线最先取得成绩的业务也是大学教育板块。2018财年,新东方在线的大学教育营收占到总营收的71.1%,另外两大业务的收入(K12教育和学前教育)加起来只占不到总营收30%。

然而,新东方在线上市之后,业绩大变脸,直接陷入了亏损。

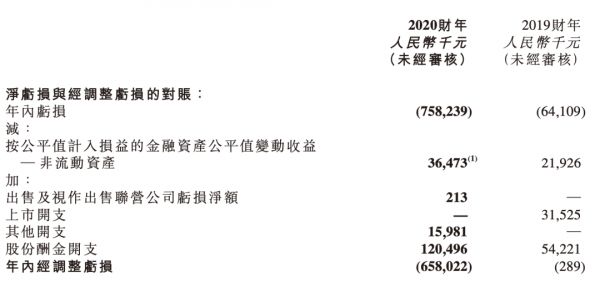

2019财年,新东方在线亏损6400万元,这是6年来的首次亏损。到了2020财年,其亏损更是达到了7.58亿元,相比去年同比增长11倍。

新东方在线2020财年数据

究其原因,影响新东方在线业绩的首要原因,则是毛利率下滑。在2016-2018财年,公司毛利率为67.4%、68.0%、62.6%,到了2019财年下滑到55.1%,2020财年更是继续下降到了45.6%。

对此,新东方在线给出了自己的原因,是因为扩展K12分部以及在疫情期间捐赠免费课程所致。

“在线教育行业内,用免费课引流的方式很常见,只不过疫情加剧了这一情况,如果某家教育企业不免费,用户就会流失到其他平台,市场就会萎缩”,姚文辉说。

为此,2020财年新东方在线的销售及营销开支也大幅增长,从2019财年的4.44亿元增至2020财年的8.72亿元,同比增长96.5%。

不只是营销费用增长惊人,2020财年,新东方在线的各项成本支出几乎都翻了一倍。研发费用支出3.17亿元,相比去年增加了115.1%;销售及营销开支8.7亿元,相比去年增加了96.5%;行政开支1.847亿元,相比去年增加了78.7%。

值得注意的是,2020财年新东方在线还招聘了大量员工,这直接大幅度增加了人力成本。上财年末,新东方在线共有1690名全职雇员及4545名兼职雇员。到了今年,截止2020年5月31日,全职雇员增加到7094人,兼职雇员增加到6683人。

这直接导致新东方在线2020财年薪酬开支总额达到11亿元,其中1.2亿为股权激励,去年同期薪酬开支为4.13亿,同比增长了157.8%。

不过,新东方在线的巨额投入,并没有收到较大成效。2020财年,其付费学生人次为285.2万,去年同期217.9万,同比增长约30%。

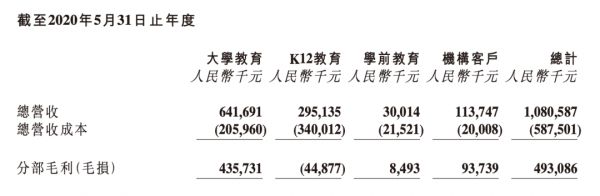

新东方在线2020财年各业务营收数据

在营收方面,只有投入较大资源的K12教育板块,实现营收2.951亿元,同比增长85.4%;大学教育营收为6.417亿元,同比增长仅为1.6%;学前教育虽然毛利率实现了增长,但营收反而出现了下滑,同比下降10%。

“新东方在线上市前后走了一大批人,几乎换了一批人管理,现在仍旧处于调整期内,肯定会对营收造成一定程度的影响”,姚文辉说。

无论人员调整是否是营收下滑的重要影响因素,新东方在线在转型K12教育的过程中,已然陷入了阵痛期。

转型K12不易,70%员工出走

据中国教育在线发布的《2019高招调查报告》显示,截至2018年,我国普通高校在校生人数达2831万人。这一年,K12阶段在校生总人数则达到1.73亿人。

与普通高校人数相比,K12阶段庞大的人口基数,能够为在线教育企业带来更快的增长,以及更高的营收。

新东方在线自然也看到了这一庞大的用户规模,为此在上市后就宣布表示将重点拓展K12教育。

“在过去的多年中,新东方在线主要以大学业务为主,这一业务占70%以上的收入,也一直是优势所在,接下来战略重点是K12。”2019年新东方在线上市不久后,原新东方在线联席CEO孙畅对媒体表示。

值得注意的是,新东方在线上市之前,已经在进行各项调整。2019年1月,加入新东方十多年的“老人”孙东旭,开始担任新东方在线联席CEO,此前他曾担任过西安新东方、合肥新东方校长。

孙东旭除了担任联席CEO,与孙畅平起平坐,还兼任了K12考试事业部总经理,并且主导将整个K12事业部拆分为小学部、初中部和高中部。

针对K12具体业务,也划分了主打一二线市场的双师大班直播课程,以及主打三四线市场的东方优播单师小班课,其中东方优播的获客依赖线下门店,其在下沉市场会开设线下体验店,仅进行产品展示,并不担任实际教学功能。

与此同时,去年中旬,新东方在线还斥资9400万元,收购东方优播49%股权,让其成为了新东方在线的全资子公司。

“我们的核心业务其实是大学教育,也就是四六级、考研等课程,不过去年公司开始大力拓展K12教育,现在对大学教育的重视程度远不及K12教育”,新东方在线员工陈华说。

新东方在线大刀阔斧的改革,也引发了一系列人事动荡,直接导致不仅多位高管离职,还有不少名师出走,加盟了竞对公司。

去年中旬,英语学习事业部总经理张枫离职,官方表示因个人原因,其接任者为英语教学产品部总经理贺锐奇;儿童产品事业部总经理、酷学多纳品牌负责人陈婉清也离开了新东方在线,加入了编程猫担任COO一职。

值得一提的是,2019年8月,新东方在线发布上市后首份财报之际,执行董事兼COO潘欣在朋友圈宣布离职。

“这十二年多,经历了冷遇、经历了热潮,也开始经历潮水渐渐退去;经历了没人管又都抢着管、经历了没人看又都抢着看;这也算是一个难得的经历”,潘欣在朋友圈发文表示 。

据多位新东方在线员工向Tech星球(微信ID:tech618)表示,自从新东方在线上市以来,公司进行了大换血,从高层、中层到执行层,出走了将近70%的老员工,涉及各个部门,甚至有些部门原班人员全部离职。

不只是员工纷纷离开,新东方在线的不少名师,也陆续跳槽到了其他教育企业。

2019年7月,考研名师唐迟从新东方在线离职,加盟网易有道考神,担任首席英语讲师;今年7月,考研名师李旭、唐静、王江涛等人也相继离开,其中李旭和唐静都已加入了新东方在线的直接竞对企业——跟谁学。

跟谁学官网唐静、李旭的课程

值得一提的是,这些名师基本负责的都是大学教育业务,而这些名师的出走,也会在一定程度上带走信任他们的学生,这将对新东方在线造成不小的打击。

“现在大学教育业务一团糟,不仅失去了原先的名师优势,还给竞争对手送去了不少人,有点搞不懂领导在想什么”,王振伟说。

如今,仍处于转型的新东方在线,面临的危机不仅有内部动荡,还有众多竞对的步步紧逼,一旦稍有不慎,或许就没有多少机会重回巅峰时刻。

独角兽涌现、巨头入场,新东方在线还有哪些机会?

没人会想到,一场突发的疫情,让在线教育行业重新成为“香饽饽”。

据IT桔子发布的《2020上半年中国教育创投报告》显示,2020年上半年中国教育行业发生112起投资事件,交易数量环比下降32%,同比下滑45%;涉及金额共196亿元,环比增加10%,同比增加15%。

图源IT桔子

可以看到,上半年教育行业融资笔数下降明显,但融资总额却持续攀升。这意味着初创公司拿到融资的概率正在变小,已经拥有一定规模,且有盈利的教育企业,成为市场热捧项目。

在此情况下,今年3月猿辅导完成10亿美元G轮融资,创下教育领域单笔融资额最高纪录。作业帮则紧随其后,6月完成7.5亿美元E轮融资,成为国内估值第二的教育赛道独角兽。

“疫情之下,大家增强了对在线教育的认知,相关企业必然获得了新一轮的增长,一旦规模起来后,盈利自然指日可待,这也是资本看好的重要原因”,姚文辉说。

据姚文辉透露,近期还有知名投资机构找他咨询新东方在线的情况,想要参与投资新东方在线,“不过后续不知道什么原因没有参与进去,否则消息早就爆出来了”。

看好教育赛道的不只有资本,国内互联网巨头也在持续加注教育赛道。

今年3月,在字节跳动8周年之际,张一鸣就在全员信中提到,教育将是他重点关注的新业务方向;6月,阿里在杭州宣布成立淘宝教育事业部,正式进军教育行业。

腾讯则通过投资方式,持续加码教育赛道。据IT桔子统计,腾讯腾讯在教育领域的投资总共40起,金额达到36.48亿元,在K12、学前教育、素质教育等领域均有布局,今年还参与了猿辅导、以及VIPkid旗下大米网校的投资。

可以看到,新东方在线不仅要面对众多教育创业公司的夹击,还要防范巨头的进攻,生存压力实属巨大。

不过,新东方在线多年积累的壁垒,在短期内并不会轻易被打破。

“新东方在线扎根教育这么多年,已经在用户端塑造了品牌价值,这不是资本或巨头进入就能颠覆的,不过行业也不会形成一家垄断的态势,毕竟每个地方教育情况都不同,很多本土化小机构活得也都不错。”姚文辉说。

相关数据显示,目前教育市场极度分散,新东方、好未来两大教育巨头一共占有不到10%的行业份额,教育赛道还存有巨大发展空间

与此同时,下沉市场对在线教育的热情更高。相关数据显示,2019年低线城市34%的家长认为,在线教育平台能够提供优于当地线下机构的师资,而一线/二线城市只有26%-31%认可在线教育的优势。

为此,新东方在线去年收购东方优播后,一直在大力推进下沉市场,也取得了一些成效。

据2020财年数据显示,东方优播付费人次达66万,同比增长184.2%,占K12业务付费人次的36%。当前,其产品也已经进入全国24个省172个城市,校区数达到177个。

在姚文辉看来,“在教育行业,不同的产品满足不同的需求,只是说受众可能相对窄一点,但只要做深、做透,现有的市场规模也够吃了”。

当下,虽然新东方在线陷入亏损,但市场看中的正是其多年的积累与经验,不过要重回巅峰时刻,也并非易事。

(应受访者要求,陈华、王振伟、姚文辉为化名。)

相关推荐

上市巨亏,人员换血70%,新东方在线还有好未来吗?

“清洗”管理层,痛失名师:新东方在线换来同增近11倍亏损

新东方在线连续三日创新高,K12在线教育增长空间还有多大?

好未来财报解读:连续两季度亏损, 增速下滑还有“好未来”么?

由盈转亏,投资减值,好未来怎么了?

新东方、好未来考虑赴港二次上市?好未来回应

四问新东方:逆势增长,但还有未来吗?

没有奥赛的“大语文”,能走出新东方、好未来吗?

新东方、好未来考虑赴港二次上市?好未来:没有计划

5家公司4家亏,在线教育是个好生意吗?

网址: 上市巨亏,人员换血70%,新东方在线还有好未来吗? http://www.xishuta.com/newsview29993.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158