“地图”的往事、中场与转折

一份地图能给一个行业带来多大的影响?

1900年,法国最大的轮胎制造商为了促进自家的轮胎销售,他们将地图、加油站、旅馆、汽车维修等有助于汽车旅行的资讯集结起来,出版成了随身手册大小的《米其林红色宝典》。

在米其林兄弟看来,《米其林红色宝典》能够促进汽车旅行的发展,而如果汽车旅行兴盛,那么他们的轮胎也将会卖的更好。

所以,后来的事情大家都知道,《米其林红色宝典》最终从成为世界美食评价中最具权威的榜单之一。而在这个过程中,容易被人们忽略的是,在这之前的大约20年时间里,这份红色的小册子都是被作为免费刊物赠送给顾客的。

可以看到,在历史的发展中,地图从来不是一个赚钱的行业,但就像轮胎一样,所有赚钱的行业都在似有似无间和地图有着千丝万缕的联系。

在行业的发展中,地图一直矜矜业业地走着绿叶衬托红花的剧情,并且逐渐在人们的认知中成为一种习惯。

不过,这种习惯的角色定位,却在最近几年的时间里,有了一些改变。

作者 / 指北BB组 大浅 编辑 / 蒲凡

现在:互联网时代下的地图

无可否认,在移动互联网繁荣发展的当下,地图软件早已经像微信、淘宝一样走进了每一个人的手机。

据艾媒咨询在2019年发布的手机地图市场监测报告显示,手机地图成为出行刚需,预计到2020年,手机用户规模将达到7.68亿人次。也就是说,以2019年我国移动互联网用户人数11.38亿来算,那么每两个人之中,就有一个人在使用地图软件。

只是,虽然手机地图已经有了如此高的渗透率,但在人们的认知中,地图作为一种工具,始终缺乏一种特别的存在感。

例如,当微信、微博、网易云音乐或者其他产品更新时,我们能在网上看到相关话题的讨论甚至有时候还会有激烈的争议,而在地图行业里,或许软件已经更迭了几代,但人们却不会有什么特别的感知。

事实上,在很多时候,地图就像手机里的短信,虽然每个手机都有,但却容易被人们选择性的忽视。这其中,既有地图产品功能单一且服务同质化的原因,也有地图行业本身存在的问题。

例如,与网约车、共享单车等行业中所有玩家共同做大一个市场不同,在地图行业里,由于自身业务侧重不同,所以参与者们几乎都各有各的打算。

最典型的是以BAT为代表的互联网巨头,由于体量庞大,地图作为基础支撑提供流量、数据和服务的同时也作为独立的发展体系。

在这类企业中,地图和企业业务已经步入了一个深度融合的阶段。

其次是以美团、顺丰为代表的新兴互联网企业。对这类企业来说,虽然地图有实际需要的场景,但由于体量相对较小,就现阶段来说,自研地图并不是一个经济的选择。但是考虑到长期发展,地图又是一个值得投资的事情。所以,当长远布局大于眼前的实际需要,美团和顺丰布局地图就更像是一种对未来的投资和布局。

最后则是滴滴,华为为代表的出行和科技企业,同时它们也代表着目前地图行业的主要发展方向——高精度地图和自动驾驶。

同5G、人工智能等高科技行业一样,自动驾驶遭遇早期的发展瓶颈之后,也在最近几年步入发展的快车道,成为高速发展的风口行业之一。

据蔚来资本测算,自动驾驶在智慧城市、物流、公共出行等方面具有广阔的发展前景,而它在跨城物流、RoboTaxi和同城物流等方面更是分别达到7000亿元、3500亿元、2500亿元的市场规模。

作为自动驾驶的基础,就像水电之于工业、支付之于电商,高精度地图与自动驾驶同样拥有着“强需求+无可替代性”的紧密联系。

在产品类别上,高精度地图一般分为静态高精度地图和动态高精度地图两种;而在功能上,高精度地图能够实现地图匹配、辅助环境感知和路径规划。而与普通地图相比,高精度地图又蕴含了更为丰富的静态和动态信息,所以在制作难度上高精度地图也远远高于传统的电子地图。

举一个简单的例子,电子地图作为驾驶员辅助导航使用,其绝对坐标精度一般在10米左右;而应用在自动驾驶领域的高精度地图,其绝对精度的要求则在1米以内,而如果是横向测算的话,那么相对精度要求还会更高。

在国内,自动驾驶从百度开始,随后有阿里、腾讯、博世,传统汽车厂商如吉利、上汽纷纷入局。到2019年7月,随着国家自然资源部公示华为正在申请地图甲级测绘资质,高精地图和自动驾驶之间的竞争开始正式浮现在水面之上。

而随着地图测绘资质的落地,“华为造车”也曾一度甚嚣尘上。面对坊间传言,今年8月14日在2020中国汽车论坛上,华为智能汽车解决方案BU总裁王军就曾明确表示,“在迎接汽车数字化转型过程中,华为不造车,我们将结合自身在ICT技术的积累,聚焦在开发工作量大和难度大的数字平台基础要素。

与华为跨界不同,滴滴做地图相比于华为还有更多的产业承接。据公开数据显示,到2020年3月,我国网约车用户规模达3.62亿,占网民整体的40.1%,而致力于出行领域的滴滴占据着中国网约车市场超过90%的份额,被认为是无人出租车的最大潜力股。

所以,对于滴滴来说,除了数据安全的考虑之外,无论是网约车从司机到用户再到平台对地图的高频需求;还是自动驾驶作为行业未来发展方向的巨大前景,滴滴都有不得不做地图的理由。

但不管怎么说,从互联网产品背后的技术支撑,到自动驾驶的技术应用,地图显然都已经越过了一个行业发展的门槛,并开启了一个新的发展阶段。

过去:从电子地图到移动终端

从电子地图到自动驾驶,地图走进了一个新的发展阶段。但如果我们回顾行业的发展历史,那么我们会发现,地图行业其实在很长一段时间都处于一种十分尴尬的状态。

首先,地图从来不是一门简单的生意。由于地图测绘涉及国家机密,所以从事地图测绘就必须具备相关资质,而这个资质对企业来说也并不容易。

从2001国内第一家企业四维图新获得地图甲级测绘资质,到2019年底,全国仅有18加企业取得资质。而这其中,真正拥有完整的地图制作能力的公司又只有5家。

(截止2019年3月18家拿到甲级测绘资质的厂商

数据来源:国家测绘局、国泰君安证券研究)

一般来说,一个行业的入行门槛越高,行业的利润空间和发展速度也就越快。但商业的吊诡之处往往就在这里,对地图行业来说,超高的入行门槛可能带来了巨大的利润但却并没有推动行业获得应有的发展。

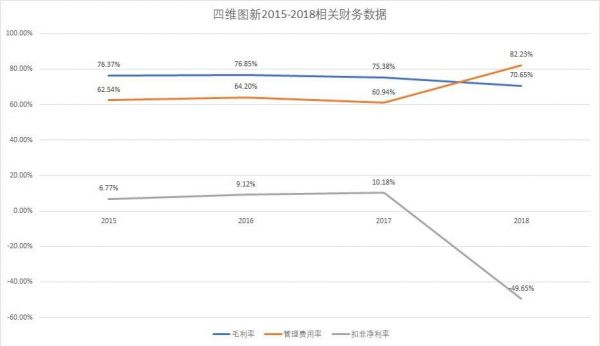

以四维图新为例,这家成立于2002年的企业成立之后专注于导航电子地图的研发、生产、销售和服务。其中,基于电子地图销售的导航业务、芯片业务和车联网业务是其业务中最重要的收入来源,在2019年的收入中,分别占比35.97%、17.66%、30.17%。

而即使是四维图新最赚钱的前装导航业务,从2010年至今,市场渗透率也仅仅是2016年时堪堪超过20%。而据Analysys易观分析显示,由于受手机导航冲击影响,前装车载导航渗透率从2016年之后开始下滑。受此影响,四维图新2018年电子导航地图销售收入7.75亿元,较2016年下滑17.63%。

受企业自身经营情况影响,传统图商发展缓慢,虽然电子导航业务给四维图新带来了高额的毛利率,但是由于企业管理费用等各项开支巨大,多年以来传统图商对地图行业的发展贡献十分有限。

虽然传统图商发展受阻,但随着中国互联网进入移动互联网阶段,地图也迎来了新的发展机遇。

在移动互联网普及之前,地图行业的采购成本居高不下。据职场蛙创始人施志广在知乎回答中介绍:2007年前后,其在某汽车厂商做采购时,曾主导过一次5万张地图的采购活动,涉及金额占供应商年营收的50%以上,但即使如此,当时的采购单价仍然超过1千元一张。

而如今的地图采购成本如此便宜,这背后的转折点就是从智能手机的兴起开始的。

2007年初,在上海一次智能交通展会上,当时还是手机行业巨头的诺基亚宣布,在下一年度,他们的塞班手机将标配智能导航功能,这在当时的地图行业来说,算得上是一个震撼人心的消息。

不久之后,诺基亚开始采购中国地图,一年采购量达到1亿个Copy。在这样的背景下,以高德地图和四维图新为代表的主流地图供应商纷纷开始降价。施志广表示,降价之后,基本没有哪家供应商报价高于20元人民币的。

从超过1000元到不到20元,地图地图供应商跳楼般的降价极大的降低了手机等移动终端安装地图软件的门槛,这也为后来地图软件成为人们出行不可或缺的工具奠定了基础。

所以,当诺基亚通过海量的移动终端打破地图高价市场的同时,它也带领着电子地图行业走进了一个崭新的时代,电子地图也即将开启与互联网巨头在商业生态上的协同模式。

2013年百度收购长地万方,正式入局地图行业;

2014年,腾讯以11亿美元收购四维图新11.28%的股份,成为其第二大股东;

同年,阿里以15亿美元的价格收购高德。

随着互联网巨头的强势入场,地图所携带的势能开始更广泛的应用到了人们的生活场景之中,例如基于地理位置的移动服务、广告分发、地理位置推荐等模式就是从这个时候开始高速发展的时代。

另一方面,在地图给互联网巨头带来商业协同时,互联网巨头也给地图带来了新的盈利模式。例如商家可以在百度地图上通过广告投放展示商家信息,高德地图不断探索基于地图的生活服务场景,逐渐在地图之外形成类似大众点评的信息平台。

总的来说,这个时候地图基于自身商业场景的应用,虽然比不上当时火热的搜索或者在2014年前后成为风口的团购,却也在实际上为地图探索更多更丰富的商业模式打开了大门。

2017年,随着Uber和滴滴大战落下帷幕,高德地图、百度地图依托在C端用户中长期积累的流量优势,先后通过聚合模式布局网约车市场,成为行业黑马。

在这个过程中,地图由导航向出行迈进,也从长期的B端盈利模式走向C端服务市场,而地图也通过不断地挖掘自身商业价值,为自己争取到了更多的发展空间。

未来:巨头之外还有地图吗?

回过头来,地图经历的发展,从产业到消费,又从导航到自动驾驶,地图在行业的发展中一直作为一种陪衬,而鲜有属于自己的精彩时刻。

像高德、百度地图可能因为网约车领域的应用让其在消费市场领域大放光彩,但短暂的发展也还不足以匹配其庞大的用户价值。

但如果我们抛开巨头笼罩的隐形,就单纯的地图而言,地图的发展又是什么样子?

以华为应用市场上搜索地图软件为例,除了百度地图、腾讯地图、高德地图有超过亿级的安装量之外,超过千万级安装量的应用寥寥可数,更多的应用安装量集中在几十万到几百万不等。

在这些应用中,如果我们以百万安装量作为门槛的话,那么受用户亲青睐的地图应用大致可以分为三个类别。

其中,最受欢迎的应用是基于卫星影像的实景地图,例如拥有超7千万的安装量,并曾在抖音红极一时的奥维互动地图和具有同样功能的实时地球。这类应用的主要功能是卫星影像的实景展示,其主要数据来源于谷歌地图。

其次,主打出境需求的全球中文旅行地图是用户比较喜爱的第二类地图应用,代表产品如旅图、探索离线地图等。以探索离线地图为例,它拥有全球中文旅游地图、全球网红打卡地和游玩路线推荐、有全球公交规划绿线和360度全球街景,在出境游成为热潮的当下,这类产品同样拥有属于自己的生存空间。

至于最后一类地图,则是服务于小部分用户的专业地图和极客地图,它们适应某一个领域的特殊需求,让服务触及到普通地图无法触及的位置,例如主打户外出行的两步户外助手以及专注于货车导航的货车宝货车导航等。

这样来看,地图的发展一直伴随着人类的征服和探索,但在真实的商业场景中,地图的处境却十分尴尬。

一方面,从商业场景上来说,在LBS繁荣的当下,地图强大的入口价值已成为人们的共识;另一方面,地图实用场景仍然十分有限,在高德、百度地图已经占据绝大部分市场份额的情况下,差异化的竞争显得尤为艰难。

这不禁让人们怀疑,抛开巨头的商业协同之后,地图是不是就失去了实现自身价值的可能?

2017年底,美国国家地理学会曾在纽约举办了一次 “地理学 2050” 大会。在会上,Niantic Labs的 CEO John Hanke 和 Uber 公司的 Brian McClendon 分享了他们对于未来地图的看法。

John Hanke和Brian McClendon都是地图方面的专家,John Hanke 曾创建地图视觉化初创公司 Keyhole被 Google 收购,此后他曾加入 Google 地球和地图团队;Brian McClendon曾是 Keyhole 的工程副总裁,后来也曾到过 Google 地图和 Uber 地图团队工作。

在他们看来,未来的地图一定是语义化的,并且是与自动驾驶和增强现实技术深度融合的。所谓语义化,就是指地图产品能够完整地、动态地了解周边的世界,它可以从现实世界中不断学习,持续改进自己对世界的认知。

另一方面,在今年四月,华为悄然推出了自己的AR地图。这款目前仅支持华为P40系列机型的应用在上线两个月的时间里,已经有了93万次安装。

而在去年的开发者大会上,华为就曾表示,在地图领域要打造一个地球级的、不断演进的,与现实无缝融合的数字新世界。而这种想法就与John Hanke和Brian McClendon在某些方面不谋而合。

而当虚拟与现实融合,地图的应用场景或许将会面临着一个全新的定义,在此之外,更丰富的地图应用,仍然有待于人们的探索。

相关推荐

“地图”的往事、中场与转折

激光雷达的中场战事

鱼龙戏:5G芯片的中场与抉路

滴滴“高度警戒”,地图业务的中场战事

中国搜索引擎往事

AI创投的中场休息

苹果手机往事与国产特斯拉的未来

7大小程序超级平台的中场战事

宫华泽:转折的时代,麦飞的机遇

小程序中场战事,BAT搅动产业互联网的秘钥

网址: “地图”的往事、中场与转折 http://www.xishuta.com/newsview30015.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95223

- 2人类唯一的出路:变成人工智能 21152

- 3报告:抖音海外版下载量突破1 21115

- 4人类唯一的出路: 变成人工智 20311

- 5移动办公如何高效?谷歌研究了 20306

- 62023年起,银行存取款迎来 10332

- 7五一来了,大数据杀熟又想来, 8568

- 8网传比亚迪一员工泄露华为机密 8497

- 9滴滴出行被投诉价格操纵,网约 8188

- 10顶风作案?金山WPS被指套娃 7230