市值突破5000亿,机构集体上调评级!小米投资价值有多大?

编者按:本文来自微信公众号“港股情报局”(ID:gmgqbj),作者:华盛资讯,36氪经授权发布。

发布靓丽财报后,小米股价次日暴涨!截至8月27日收盘,小米集团-W涨11.43%,报21.35港元,当前总市值达到5147亿港元,创历史新高!

行情来源:华盛证券

本文将为投资者解读小米最新二季度报告,并汇总大行对小米的最新评级。

小米业绩概览

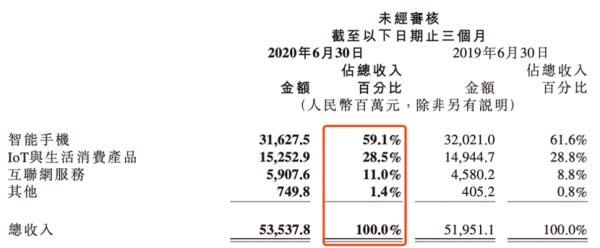

2020年第二季度,小米集团营收达到535亿元,同比增长3%,环比增长8%。

其中智能手机业务收入同比小幅下滑1% ,但环比增长4%,IoT及生活消费产品业务收入同比增长2%,环比增长17%,互联网服务业务收入同比大增29%,环比持平。

资料来源:小米集团-W业绩报告

毛利润率从2019Q2的14.0%提高至14.4%。净利润同比下跌7%至34亿元人民币,净利润率达到6.3%。

整体来看,小米Q2业绩超出市场预期,主要是因投资收益提升以及智能手机业务在新冠中的表现仍然坚挺。

核心业务分析

智能手机方面,Q2,小米智能手机业务收入达到316亿元人民币。小米在二季度共出货2830万台智能手机,同比下降12%;但因中高端手机占比提升,产品均价同比增长12%至1116元人民币。值得注意的是,小米在2020年二季度以1500元人民币的合理价位发布了红米10X 5G和红米10X Pro 5G,进一步拉低了5G智能手机的价格。

图片来源:公开网络

IoT及生活消费产品方面,Q2,IoT及生活消费产品业务收入达到153亿元人民币。小米全球电视出货量达到280万台,同比增4%。此外,根据奥维云网(AVC),小米电视连续第六个季度蝉联中国出货量第一名。全球电视亦稳居前五名,并拓展了包括波兰、法国、意大利在内的更多海外市场。

互联网服务方面,Q2,互联网服务业务收入达到59亿元人民币。截至2020年6月底,MIUI的MAU(月均活跃用户)同比增长了23%至3.43亿户,其中中国大陆的MIUI MAU达到1.09亿户。受海外广告收入迅猛增长以及中国大陆广告预算逐渐恢复的拉动,广告收入同比增长了23%,环比增长了16%。在线游戏收入环比下跌了30%,但同比增长55%,部分因为中国大陆第二季度的复工复产。其他增值服务收入与同比增长27%,环比增长2%,主要受互联网金融业务、有品电商 平台以及电视付费订阅服务的拉动。

海外市场方面,Q2,海外市场总收入达到240亿元人民币,同比增长10%,占二季度总收入的50%。根据Canalys,小米二季度在欧洲智能手机出货量同比增长65%,占据16.8%的市场份额,并且在全球50个国家和地区中排名前五,在其中25个市场排名前三。根据Canalys数据,小米智能手机在拉丁美洲、中东、和非洲的出货量同比分别增长99%、66%和 113%,在拉丁美洲和中东市场份额排名前四。海外业务表现强势!

小米的未来:挑战中充满机遇,保持乐观

本次财报最大的亮点,在于小米历经疫情的考验,在印度和中国保持了智能手机的市场份额,而且在欧洲取得了非常大的进展。

根据数据,7月的手机激活率已经恢复到72%。尽管2020年下半年仍要承受宏观经济下行的不确定性,但由于华为受到美国方面的限制,以及小米本身的价格优势和5G手机的推出,小米或许有望在2021年开始进一步提高市场份额。

此外,考虑到不断发展的中国市场以及具备用户高增长、变现潜力的欧洲市场,小米未来的营业收入仍有很大提升空间。招商证券国际表示,对小米的股价应该长期保持乐观,因为随着公司改善其庞大的互联网用户变现水平,在MIUI的MAU持续提升的情况下,更多价值将得到释放。

机构最新评级汇总

中金:上调小米集团目标价到30港币,看好2021年进入全球前三

中金维持小米“优于大市”评级,并将目标价上调至30港元,相当于2021年每股收益的41倍。得益于欧洲和其他地区的市场份额增长,中金认为小米将在2021年成为全球第三大智能手机制造商。

交银国际:上调小米(1810.HK)目标价至23港元 评级“买入”

交银国际发表报告表示,小米集团(1810.HK)第二季度业绩强劲,受互联网服务增长和智能手机市场份额增长及均价提高的推动,抵销了疲软的市场需求。由于公司继续投资以扩大其市场占有率,运营支出比率亦有所上升,基于30倍2021年市盈率,该行将小米目标价由19港元上调至23港元,并重申“买入”评级。

大摩:上调小米目标价20%至24港元

摩根士丹利发表报告表示,小米下半年积极因素包括公司智慧手机市场占有率提升,并期待公司能在新手机游戏的发布下,游戏业务动能强劲,该行上调小米目标价20%至24港元。

高盛:升小米目标价至22.5元

高盛发表报告表示,小米公布今年第二季业绩预期,期内收入录535亿人民按年升3%,高于该行及市场原预期各1%及5%,期内非国际财务报告准则经调整盈利录34亿人民币按年跌7%,高于该行及市场预期各5%及40%。该行称,上调对小米目标价由原来14.3元升至22.5元,此相当综合2021年及2022年预测市盈率20倍,维持“买入”评级。

中信证券:小米集团业绩略超预期,维持“买入”评级

中信证券发布研报称,小米集团中报业绩略超预期,海外扩张带动业绩上行,公司手机销量受益于欧洲市场快速提升,均价受益于5G及高端新机推动上行。智能手机业务方面,随着全球范围内封锁解除,公司销量恢复明显,7月印度智能手机日均激活量已经超过1月疫情前水平72%,其他境外已恢复到120%,下半年预期向好,维持“买入”评级。

▶ 免责声明:

以上内容不代表华盛的立场,不构成华盛相关的任何投资建议。在做出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业人士意见。

相关推荐

市值突破5000亿,机构集体上调评级!小米投资价值有多大?

市值突破5000亿港元后,美团面临维稳困境

美团点评市值突破6000亿港元,仅次于阿里、腾讯

腾讯市值突破4万亿港元,股价创近两年新高

特斯拉股价宣布拆股以来飙升50% 市值超过沃尔玛

逆势扩张,2年爆涨超200%!海底捞投资空间还有多大?

最前线 | 小米股价高开1.25%,财报后已获多家券商上调目标价

最前线 | 劈材哥就任CEO一个月,谷歌母公司Alphabet市值破了万亿美元

最前线 | 小米集团涨超7.5%,盘中创2018年10月以来股价新高

腾讯市值蒸发650亿美元做空动能创去年10月以来最强

网址: 市值突破5000亿,机构集体上调评级!小米投资价值有多大? http://www.xishuta.com/newsview30072.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216