圆通赢下阿里后宫之战

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:股海笑笑生,36氪经授权发布。

2020年9月2日,很平常的一个交易日。但对圆通这家游走于街头巷尾的物流品牌而言,却是其在资本市场上很不平凡的一天。

这一天,A股的圆通速递(SH:600323)涨停收盘;港股的关联公司圆通速递国际(HK:06123)更为夸张,一日暴涨260%。

在绝大多数投资者看来,这是前日阿里巴巴(NYSE:BABA)官宣66亿增资圆通的金元效应而已。殊不知,表象之下的故事曲折崎岖:

中国快递公司历史上,以前没有,以后恐怕也不会有哪家公司像圆通这样,被阿里巴巴打入冷宫之后,上演翻盘的戏码。

凭借一份亮眼的中报业绩,和令人叹为观止的降本效率,圆通速递在2020年终于扬眉吐气,即将摆脱被韵达(SZ:002120)踩在脚下多年的命运,狠狠的出了一口恶气。

01 一场血战到底的成本游戏

就在刚刚发布的中报中,二季度圆通营业收入分别为90.47亿元,同比增长20.49%,归母净利润7.00亿元,同比增长40.63%。

二季度圆通业务量同比增长52.49%,增速位居通达系第一,市占率提升至15.32%,离夺回三年前被韵达占据的行业第二身位也只有一步之遥。

这一翻转令人啧啧称赞之余,更重要的理由是,圆通利润逆势增长和市占率提升,是在疫情收入缺口叠加2020年血腥的全行业价格战基础上实现的:

上半年,尽管单量继续爆炸增长,但全行业的残暴价格战愈演愈烈,行业第二名的韵达利润下跌56%,给下半年的指引更是继续下调。而相比之下,圆通这份财报则完全不仅补上了一季度的因疫情产生的缺口,业绩上也完全抹平价格战的影响。

值得一提的是,圆通之所以在疯狂降价的前提下仍然实现了利润提升,最重要的原因是,虽然与行业同步降价,但圆通速递降成本速度也快的惊人——整个上半年,虽然圆通单票收入下降了0.81元,但单票成本也下降了0.67元,而三项费用更是直接降低了6000多万。

在这场只能血战到底的成本游戏中,圆通挺到了最后,这也是圆通能够跟资本市场进一步伸手要钱的重要砝码:

2018年1月增发36亿可转债,让圆通能够在最需要自动化升级改造资本开支的时候毫不手软的砸钱投入;

而两年后,通过自动化降本尝到甜头的圆通,继续抛出新的增发计划:这次要融资45亿,自动化枢纽中心直接升级到顶,运能车辆资本开支和信息系统升级同样一步到位。

除此之外,与这次融资同步到位的,是阿里进一步增持的背书:9 月 1 日,蛟龙集团、圆通创始人喻渭蛟和其夫人张小娟与阿里网络签署《股份转让协议》,拟以 17.406 元/股价格向阿里网络转让 3.79亿股,占公司总股本为 12%。

协议完成后, 阿里网络与阿里创投、菜鸟供应链作为一致行动人将合计持有圆通 22.5%股权, 蛟龙集团、喻会蛟、张小娟合计持股比例由 53.65%降至 41.65%,喻会蛟、张小娟仍为公司实际控制人。

对阿里这样一向谨慎背书的快递老牌投资者来说,在这个耐人寻味的时间点,出手增持圆通的股票,除了财务投资之外的目的,更重要的是对过去3年中圆通贯彻降本增长的执行力的力挺。

事实上,掉进阿里系快递价格战的死人堆后,两年内还能手脚完整的爬出来,通达系里只有圆通一家。圆通做到了,以后不会再有人能做到了。

02 中国快递业的“阿里困境”

事实上,今天光彩照人的圆通,在无休无止的快递价格战中,本来是最不被看好的一个。

2016年的调价政策失败之后,加盟商的不满导致出现大量快件滞留,影响了圆通的口碑和业务量的增长。

在快递这个高速成长的市场中,一步错,步步错,事故之后,圆通的业务量增速已经落在同行后面,作为曾经的行业第二,市场份额连续两年掉在韵达后面。

而除此之外,更令人担心的是,由于圆通长期对自动化和系统投资的忽视,圆通的运输和中转成本也是通达系中最高的。同质化的服务,较高的运营成本,圆通的利润水平自然低的惊人。

图:三通一达单件运输与中转成本。

份额跌出前二,成本结构掉队,圆通眼看就要被钉死在千年老三的水平上,这对一家快递公司简直是致命的打击:

美国快递公司的发展历史清晰的告诉投资者:当行业稳定的时候,top2公司将占据接近85%的份额,而第三名以后长期都是炮灰,而靠后的选手想要反超,简直比登天还难。

令行业加速出清的力量还有一支:阿里巴巴在韵达和圆通都有投资。作为电商头名,阿里自然是希望快递供应商在价格上一让再让,在行业内两家都投资,刺激两家公司宫斗降价,使快递成本下降收到的好处,远远超过了在两家公司出资付出的有限的成本。

这就形成了中国快递行业特有的阿里巴巴困境:谁不跟进价格战,谁就会迅速被淘汰,而跟进价格战,需要不断融资。

一旦价格战长期不能终结,第三名的命运几乎已经写就,毫无意义和胜算的坚持只会打造炮灰。

而A股投资者对于炮灰的命运一向非常现实,纷纷选择用脚投票:圆通从2016年年底落后行业之后,股价最多跌幅高达60%,而确定行业头名位置的中通股价则一路绝尘。

03 拿回快递寡头最后一张船票

落后的圆通积极的开始自救。

除了发行可转债融资之外,也迅速走马换将。2019年4月有阿里系背景和技术背景潘水苗董事长走马上任,担任总经理,随后10月担任董事长,开始了大刀阔斧的技术升级的降本政策。

与白手起家的创始人喻会蛟不同,阿里系的潘水苗不仅技术出身,对资本市场的诉求也心知肚明,对圆通来说,想要实现资本市场价值,当下几个关键问题是互相勾稽的:

第一, 圆通必须通过资本开支和技术升级,在价格战中拿回份额第二的地位。只有进入前二身份,圆通在资本市场才有估值可言,才有长期前途。

对圆通来说,耗尽心血发行可转债,将融资和运营现金流几乎一点不少的需要投入到资本开支中,看上去痛苦,但却完全不可避免。

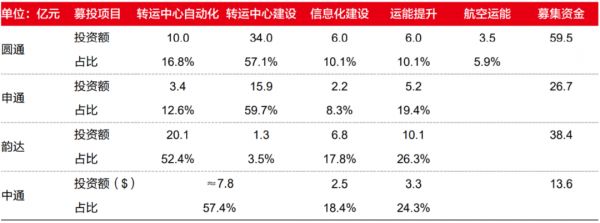

图:圆通转运中心投资力度较大。

第二, 不仅如此,想要跟上长期价格战争,圆通仅仅一次外部融资是绝对不够的,像今年的这种45亿增发融资未来更是家常便饭。

想要低成本大额融资,圆通必须要将低迷的股价打上去,除了降成本的逻辑之外,圆通更重要的是在投资者中间树立信心:圆通现在的这条自动化投资降成本的路线是可行的,能够扛得住疫情和价格战。

第三,连跌三年之后,对圆通股价已经了无预期的佛系A股投资者,一旦看到降本逻辑和业绩反弹,预期逆转就能迅速刺激股价上涨:

从已经不需要进入考虑范围内的第三名,到将在老二位置上立足未稳的韵达股份掀翻在地,圆通只用了6个月时间。截止9月2日,考虑到圆通增发后股本,圆通当前市值已经实现了对韵达的超越。

市场已经对逆转戏码看得很清楚,第三名逆转第二名,是估值范式的变化:从无关紧要的炮灰,再到拿回快递寡头最后一张船票,两者价值天差地别。

而在A股,上涨是上涨的原动力。圆通一旦证明自己仍然能拿回第二身份,市值迅速反弹。中报之后的3天大涨,就是这种范式转移的明证。

04 一将功成万骨枯?

当然,此时此刻的中国快递行业,没有人敢轻言这场价格战已经接近结束。

不过,圆通此刻成功融到的45亿,和阿里巴巴的强力背书,包括市值的大涨,对投资者来说,还有另外一层更深意义:

现在马上要跌落到第三名的韵达,甚至更靠后的申通等,如果在体量和竞争地位上再难以追上圆通,那么进一步融资的意义还有多大呢?

对快递这种寡头通吃的行业来说,股价和业绩几乎成了一个自我刺激的循环:

资本市场一旦断奶,业绩想要弯道超车就变得非常困难;而一旦业绩不见起色,被钉死在第三名甚至更靠后的水平上,资本市场会更不看好,而融资的挑战也就变得越来越大。

圆通凭借增发融资+阿里站台和市值的逆转,几乎直接将韵达推下了悬崖。能够逼到阿里走到台前公开站台圆通,圆通其实已经赢下了这场阿里系快递的这场宫斗戏。

不过之于投资者视角而言,最好还是不要入戏太深。圆通的反弹高度,距离其前面顺丰(SZ:002352)和中通(NYSE:ZTO)这两座大山仍有很大的距离。

但无论如何,许多年之后,崛起于众多阿里系快递的死人堆中的圆通速递,回想起2018-2020这三年绝命竞速的弯道超车历程,也会说出小马哥当初的那句话:

三年了,我不是想证明我比别人强,我就是想争一口气,我失去的东西,我要亲手拿回来。

相关推荐

圆通赢下阿里后宫之战

圆通与阿里的四次联姻:相互成就十五年

最前线丨阿里66亿元增持圆通,稳坐第二大股东位置

66亿元!阿里拟购买圆通12%股份,实际控制人不变

从阿里拼多多之战说起,电商竞争饱和了吗?

主编时氪 | 阿里66亿元增持圆通,打响阻击京东、顺丰第一枪

夏普与OPPO竞争背后,揭露了富士康在打一场不能赢的“背水之战”

圆通:菜鸟供应链将持有的“圆通转债”转为公司股份

圆通梦碎高端快递:承诺达疑似解散,员工大闹总部

阿里投资圆通中通申通:真要做快递背后的操控者?

网址: 圆通赢下阿里后宫之战 http://www.xishuta.com/newsview30284.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247