拆解蚂蚁支付业务:它能贡献多大市值?

编者按:本文来自微信公众号“全天候科技”(ID:iawtmt),36氪经授权发布。

IPO市值或超2000亿美金的蚂蚁集团从支付宝起家,如今支付已失去“最大营收支柱”的地位,但流量入口地位不可小觑。放眼支付江湖,蚂蚁的支付业务究竟价值几何?

作者 | 张吉龙 编辑 | 安心

随着蚂蚁集团宣布将在上交所科创板和港交所主板同步发行上市,全球最大的IPO即将来临。

按照此前媒体的报道,蚂蚁金服有望在今年10月份上市,以2250亿美元的估值募集超过300亿美元。这将打破2019年沙特阿拉伯国家石油公司294亿美元的募资额纪录,成为有史以来最大的IPO。

蚂蚁集团此次上市之所以如此受人关注,取决于其无与伦比的市场地位。

招股书显示,蚂蚁集团2019年全年营收1206亿元,净利润为180.7亿元;支付宝APP年度活跃用户超过10亿,活跃商家超过8000万,合作金融机构超过2000家。

作为中国最大的金融科技公司,蚂蚁集团以支付宝为核心,构建了一个包含支付、信贷、理财、保险、创新业务在内的生态体系。

在蚂蚁集团众多的业务当中,支付业务尤为特殊,它是蚂蚁集团起家的业务,多年以来一直担当业务核心,贡献超过50%以上的营收。

随着蚂蚁集团的业务多元化以及向科技公司转型,从2019年起,支付业务从蚂蚁集团“最大营收支柱”这一位置滑落。

但是作为流量入口,支付业务依然不可替代,它依然担当着蚂蚁集团的“基座”。

蚂蚁集团的支付业务也长期面临最大对手——微信支付的竞争,此外,美团、拼多多等一批新崛起的巨头也正在积极布局金融业务,支付是它们进军金融领域的必经环节。

另外,新的支付条码互通和数字人民币政策正在路上,这些都将为下步的市场格局带来变数,有可能威胁到支付宝的“霸主”地位。

支付战争远未结束。放眼整个支付江湖,该如何评估蚂蚁支付业务的价值?

蚂蚁的基座

支付业务是蚂蚁集团的发展原点,可以说,蚂蚁前半段的历史就是支付业务的发展史。

支付宝起步于2004年,其最初是为了解决消费者和商家之间在线上交易中的信任问题,充当卖家和买家之间的资金担保工具。

这种交易模式很快在淘宝体系内受到欢迎,仅仅一年,淘宝网支持担保交易的商品占比达到 70%。

支付宝早期的迅速成长,是乘着阿里巴巴旗下淘宝电商业务发展的东风。当时阿里不仅仅希望支付宝只在淘宝内部使用,而是希望它向整个第三方支付市场拓展。

所以在2007-2009年,支付宝开启“出淘”计划,开始对淘宝以外的市场进行拓荒。支付宝陆续与游戏、旅游、航空交通、保险等互联网化程度较高的行业展开深度的支付合作,甚至连公用事业缴费这种难赚钱的领域都不放过。

为了解决支付成功率的问题,2010年,支付宝推出快捷支付功能。

2011年,支付宝从阿里巴巴拆分成为独立的个体,并在2014年有了全新的名头——“蚂蚁金服”(2020年6月更名为蚂蚁集团),它就是支付宝的母公司。

在此后多年里,支付业务也成为了蚂蚁其它业务孵化的基础,许多新的业务都是在支付业务的基础上生长出来的。

比如2013年余额宝出现,蚂蚁金服的理财业务便开始起步;2014年推出消费信贷产品花呗,随后衍生出借呗,其微贷业务迎来爆发;保险业务、本地生活服务也都无一例外,受益于支付宝庞大的流量而迅速成长。

支付带来的收入也一度占据蚂蚁金服收入的绝对大头。

媒体曾经曝光过一份蚂蚁金服的融资文件,其中显示,在2015年和2016年,支付业务为蚂蚁金服贡献了64%和65%的收入,不过到了2017年,支付的收入占比下降到了54%。

2017年,蚂蚁金服的一个重要关键词是转型。当年3月,蚂蚁金服在北京宣布,“未来会只做Tech(技术),支持金融机构去做好Fin(金融)。”

当时担任蚂蚁金服CEO的井贤栋公开表示,金融的核心是管理风险,TechFin是用技术、数据能力去助力金融创新,服务普通消费者和普通商户,提升金融机构的风险管理能力,帮助金融机构全面升级。

2017年成了支付业务的一个拐点,那之后,其在蚂蚁金服内部的收入占比就不断下降。

2019年,支付业务即招股书中的“数字支付与商家服务”的收入占比已经跌到总收入的一半以下,仅为44%。

2020年1-6月,这一比例进一步下跌至35.86%,与此同时,技术服务收入即“数字金融科技平台”的收入比例提升至63%。

支付业务收入占比下降并不意味着其在蚂蚁集团内部的重要性降低。

蚂蚁集团旗下各业务营收占比情况,图片来自蚂蚁集团招股书

对于蚂蚁集团来说,支付业务依然是所有业务的基座,承担着流量的入口重任。

中信证券的研报认为,蚂蚁集团的三大板块完美演绎了引流——变现——赋能的逻辑:支付承担着引流的作用,强化获客与粘客,实现业务引流与数据沉淀;数字金融科技平台则承担着变现的作用,将体内客户与场景赋能予合作金融机构;创新业务承担着赋能的作用,将金融级的技术对外输出,通过数字经济解决不同行业的痛点。

时至今日,蚂蚁集团的支付早已经不再局限于为阿里体系内的各业务服务,随着它自身的业务拓展,和2014年微信支付的崛起,双方在线下展开大战,支付宝的影响力已经扩散到各个领域。

2019年,支付宝平台总支付交易规模达111万亿,超过了当年中国GDP和社会消费品零售总额——据国家统计局发布的数据,2019中国GDP为99.0865万亿,2019年社会消费品零售总额为41.1649万亿。

另外按照蚂蚁集团的说法,2019年中国数字支付交易总金额为201万亿,这意味蚂蚁集团占据了超过55%的市场份额。

从增速来看,2018-2019年以及2020上半年,蚂蚁集团“数字支付与商家服务”收入同比增速分别为23.6%、17%、13.1%,呈现下降趋势。但其支付业务依然存在很大的市场空间。

艾瑞咨询的研究称,中国移动互联网用户数在 2019 年达到 8.77 亿,预计将在 2025 年达到 11 亿。个人消费支出总额预计将在 2019 年至 2025 年间以9.0%的年均复合增长率增长,到 2025 年可达到 51 万亿元。中国数字支付交易规模预计在 2025 年可达到 412 万亿元。

假设蚂蚁集团在支付市场的市场占有率依然保持在55%,到2025年支付宝平台总支付交易规模可以达到226.6万亿,相比现在翻一番。

除了中国大陆市场,蚂蚁集团的支付业务也在积极出海,开疆拓土。

通过投资或者自建的方式,蚂蚁集团培养了9个本地版的“支付宝”,分别位于中国香港、印度、泰国、韩国、菲律宾、马来西亚、印度尼西亚、巴基斯坦、孟加拉等地。

从业绩看,截至2020年6月30日止的12个月期间,蚂蚁集团的国际总支付交易规模达到了6219亿元。

支付宝的对手

中国第三方支付诞生至今,其发展史可以大致分成三个阶段:PC时代的互联网支付、智能手机时代的移动支付、线下支付。

在每一个阶段,市场上都有很多玩家。

支付宝出现后的第二年(2005年),第三方支付公司遍地开花。腾讯推出了专业在线支付平台“财付通”,有50家第三方支付公司在这一年成立,外资支付巨头PayPal也在这一年高调入华。

然而这一阶段,借着阿里电商业务的东风,支付宝所向披靡,以寡头的姿势存在于市场当中。易观数据显示,2013年支付宝的市场份额一度接近80%。

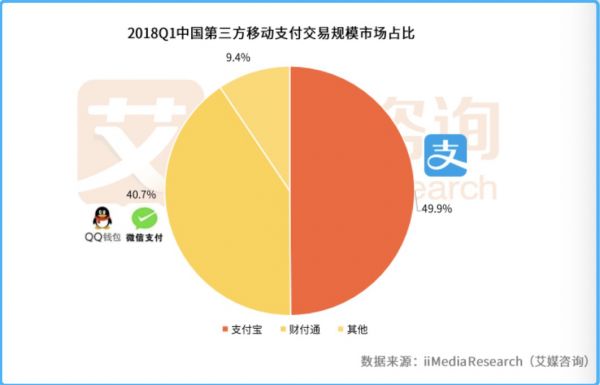

进入移动支付时代,支付宝迎来了真正意义上的对手——微信支付。随着微信支付的强势崛起,2018年Q1,根据艾瑞的统计,支付宝的市场份额“破5”,降至49.9%。

2018年Q1中国第三方支付交易规模市场格局,图片来自艾媒咨询

此前十年里,支付宝放眼望去找不到竞争对手。2017年马云曾表示,微信支付加入竞争时,支付宝的反应是,“哇!我们有竞争对手了。”

微信支付和支付宝经历了一场时日旷久的战争,双方的战场从网约车到共享单车再到街道巷尾的小店和春晚红包。

为了反击微信支付,支付宝曾经不惜血本。2016年,阿里公布的截至当年3月31日的季报显示,蚂蚁金服季度净亏损5.52亿元,原因是蚂蚁金服“为增长用户数和提高用户参与度的营销和促销行为所致”。

2018年阿里巴巴发布的财报显示,蚂蚁金服2018年一季度和三季度税前亏损分别达到了19.01亿元、24.27亿元。亏损原因同样是增加投入获客所致——“2018年第一个季度,蚂蚁金服继续加大投资,从而实现了用户的强劲获取和参与,这些投资导致蚂蚁金服本季度出现净亏损”。

招股书显示,蚂蚁集团的销售费用自2017年的153.25亿元大增长至2018年的473.45亿元,同比增幅208.95%。这导致蚂蚁集团2018年净利润同比减少近3/4。

但是巨大的投入也带来了相应的回报。

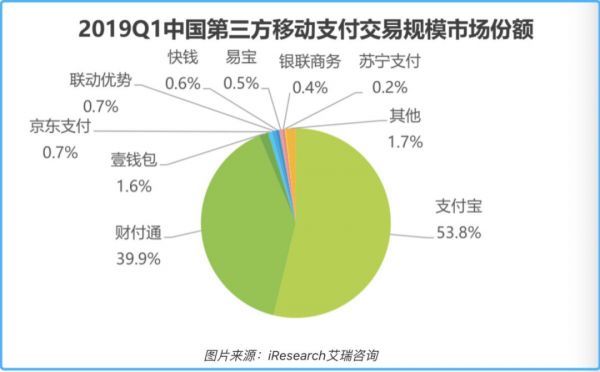

到了2019年Q1,支付宝的市场份额重新回到“5时代”,达到53.8%。

2019年Q1中国第三方支付交易规模市场格局,图片来自艾瑞咨询

支付宝稳住了战线。按照一位业内人士的说法,通过巨大的投入,支付宝从微信支付手里夺回了一部分线下市场的份额。

随着双方支付战争结束,微信和支付宝的市占率基本维持稳定,他们都难再进一步。

今天回看阿里、腾讯的支付之战,它造成了两个显著的结果。

一个是凭着微信支付,曾在互联网时代落后的腾讯金融业务开始快速崛起,成为蚂蚁集团最强大的竞争对手,改写了支付宝一家独大的局面。

随着行业“老大、老二”打架,其它玩家的份额被吃掉了,甚至不见了。

“这几年支付宝加微信规模占比从90%提高到了95%”,一家第三方支付公司的高管黄尚告诉全天候科技,他认为,这背后的代价是其它第三方支付机构的市场都在变小。

这导致大批第三方支付机构纷纷转型,努力避开微信和支付宝的锋芒。

黄尚所在的机构目前在以互联网支付、代收付等业务为主,也在探索跨境领域的业务。总的来说,“以b端为主,兼顾c端,等待机会”。

在移动支付时代,银联也亲自下场做支付工具。2017年底,中国银联携手各商业银行、支付机构推出云闪付APP。

不过云闪付虽然有强大的靠山,但是在支付场景上缺少淘宝或微信这样的支持,缺乏用户黏性。在多家第三方机构的统计中,云闪付的市场份额都不高。

不过虽然今天的支付市场格局稳固,但依然有挑战者在蠢蠢欲动,比如美团和拼多多。

2016年9月,美团全资收购钱袋宝,获得了第三方支付牌照,随后陆续获得小贷、银行、保险经纪等方面牌照开展业务。但过去几年,美团的金融业务似乎一直不温不火。

但是在今年,美团在支付业务方面的两个动作惹人注目:今年5月底新增了“美团月付”功能,支持延期、分期还款,直接对标蚂蚁花呗;今年7月29日,美团因取消支付宝的支付通道引发争议。

而拼多多也在支付方面有发力的迹象。

今年初,持牌支付机构上海付费通信息服务有限公司完成高层变更。拼多多团队全面进驻,拼多多联合创始人陈磊任董事长。外界很多评论认为,此举意味着拼多多正式收购付费通,获得支付牌照。

最新消息称,字节跳动也拿到了支付牌照,为电商业务形成闭环。据澎湃新闻报道,字节官方表示,此举的出发点在于提升用户体验,同时将与其他支付方式一起更好地服务旗下产品的用户。

新巨头们布局支付业务,会给现有格局带来多大变量尚未可知。

其实多年之前,同样从电商业务出发的京东也布局了支付业务。2012年,京东收购网银在线,后来推出京东钱包。但目前为止,京东支付的市场存在感还有待提高。

上述第三方支付公司的高管黄尚认为,京东在支付上走的不顺,更多的是战略上的失败,“他们(京东)原生资源挺好的,没做好只能说人不对导致策略保守,执行摇摆”。

相比之下,黄尚更看好美团和拼多多做支付的前景,认为“它们都是有机会的。”

《蚂蚁金服:科技金融独角兽的崛起》作者由曦推测,在给与折扣和补贴的情况下,这些巨头们在自己的场景内可以把支付做起来,比如美团的外卖场景、拼多多的支付场景中。

对于美团和拼多多来说,想做支付还有一些外部障碍需要解决,比如“腾讯的意志”。

美团2019年年报显示,腾讯约占美团点评总股份的18%,是其第一大股东;腾讯在拼多多腾讯的持股比例达16.5%,仅次于黄峥,是第二大股东。

腾讯愿不愿意放弃微信支付作为美团和拼多多主要支付通道的地位,是两家企业需要处理的问题。

新巨头们还要考虑的一个问题是,现在做支付到底能不能赚钱?

一位支付行业人士认为,现在入局支付行业很难赚钱,起码在支付宝和微信已经占领市场的情况下,新的支付工具很难重新铺开,他们占领市场的代价也会成倍地提高,毕竟“消费者的习惯是最难改变的”。

不过,赚钱对于纯第三方支付机构更重要,但可能并非是新巨头们要考虑的首要因素。

由曦认为,对于新巨头们来说,相比盈亏更看重的是支付带来的数据,掌控数据为其它业务打下基础。

如何评估价值

虽然是支付江湖的重量级玩家,要给支付宝估值并非易事,只能从其对标的公司中寻找参考。

国信证券的研报估算,2018年-2020上半年,蚂蚁集团数字支付业务收入略低于腾讯金融的支付收入。

凭着支付入口带来的流量,腾讯金融的理财业务和信贷业务也不断放大。而根据腾讯公告,截至2019上半年,理财通的管理规模超过 8000 亿元。

2020上半年,蚂蚁集团实现营业收入 725.3 亿元,国信证券的研报推算,同期腾讯金融收入约 445 亿元,约为蚂蚁集团的 61%。

腾讯金融和蚂蚁集团的各项对比,图片来自国信证券

2018年,天风证券认为,腾讯金融的估值达到1200亿-1440亿美元,逼近蚂蚁金服2018年融资时的估值1500亿美元。

但到目前为止,腾讯金融并没有一个独立的app,其主力产品微信支付深植于微信生态,这也意味着腾讯金融非常依赖微信。

财付通方面曾经透露,最初也想过像支付宝一样做一个独立的App,但是考虑下载App是一个比较高的门槛,腾讯就放弃了这种策略。

相比腾讯金融,蚂蚁集团和阿里巴巴的关系更加独立。2017 年、2018 年、2019 年以及 2020 年 1-6 月,蚂蚁集团向阿里巴巴集团收取的支付处理和担保交易服务费金额占当期营业收入的比例分别仅为8.61%、8.83%、7.66%和 5.58%。

“腾讯里,最大的流量入口是社交平台,支付是承接这些流量的,所以微信支付不如微信本身价值大”,上述支付行业人士提到,对阿里来说,支付的价值是不同的,蚂蚁早期的流量来自淘宝的流量,现在支付是流量入口,比其它业务更有价值。

他认为,如果单独来看,支付天生能够覆盖几乎所有场景,但是由于费率较低,因此需要形成规模效益,成为流量中心。蚂蚁已经做到这一点,但是微信支付分拆之后流量从哪里来是个问题。

定位和重要度的不同,意味着,微信支付与支付宝这块业务的价值会存在差距。

不过,蚂蚁集团的上市,倒是可以为腾讯金融带来估值参考。国信证券认为,“市场尚未充分认识到腾讯金融科技业务的商业化潜力,随着蚂蚁金服上市,其金融科技业务的价值有望迎来重估”。

如果放眼全球,支付宝还常常被拿来与另外一家以支付为核心业务的公司PayPal做比较。

两家公司都是以支付业务起家。从公开的数据看,PayPal的活跃用户和交易规模都不能与支付宝匹敌。

根据财报,2019年第四季度,PayPal新增930万的活跃账户,总活跃账户数增长14%,达到3.05亿,其中包括2400万商家。

目前,支付宝全球年活跃用户数超10亿,月活跃用户超7亿,月活跃商家8000万+。活跃用户和商家远超PayPal。

蚂蚁集团招股书披露的各项关键数据

在交易规模上,整个2019年,PayPal处理的交易量达到124亿笔,同比增长25%;全年的总支付额为7120亿美元,同比增长23%。

2019年,蚂蚁集团的总支付交易规模攀升至111.06万亿元;截至今年6月30日的12个月中,更是达到117.096万亿元。

不同的是,支付是PayPal最主要的业务和最重要的收入来源,占比超90%。对于支付宝来说,支付业务已经不是营收和盈利重心,更多在扮演流量入口。

今年3月以来,PayPal股价一路上扬,目前最新市值2252亿美元。

PayPal的股价和近期走势

但是,由于PayPal与支付宝之间存在诸多差异,估值/市值方面二者也很难直接对标。

在2020年3月份,支付宝进行升级改版,宣布升级为数字生活开放平台,帮服务业商家完成数字化升级。体现在招股书中,蚂蚁将支付与商家服务归类为“数字支付与商家服务”大板块,并且招股书表示“预期商家服务收入会继续增长”。

这意味着蚂蚁金服的支付业务已经升级,支付仅仅是其对外提供服务的一环,未来在还将生长出更多的服务,带来更大的价值。

蚂蚁金服一直在走一条没人走过的路,所以,在每块业务的估值上,它也得自己摸索。

相关推荐

拆解蚂蚁支付业务:它能贡献多大市值?

拆解蚂蚁招股书:科技服务营收占6成,支付、信贷、理财、保险各项业务市场排名领先

不吹不黑,硬核拆解蚂蚁的「估值艺术」

万亿市值的蚂蚁图鉴

3000亿、197笔,拆解万亿蚂蚁帝国的投资版图

蚂蚁官宣IPO,估值相当于拼多多与京东的市值总和

资本眼里的腾讯:支付不稳,游戏真香

蚂蚁本月上市提振股价,阿里市值破8000亿美元

蚂蚁暂缓上市,打新中签怎么办?或原路退回申购款

都值2000亿美金,美团贵了?蚂蚁贱了?

网址: 拆解蚂蚁支付业务:它能贡献多大市值? http://www.xishuta.com/newsview30462.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230