阿里健康更名「医鹿」:与平安好医生一决高下?

编者按:本文来自微信公众号“懂财帝”(ID:znfinance),作者 琳琅 唐潮,36氪经授权发布。

“医药电商巨头”阿里健康正向平安好医生的腹地——在线诊疗进军。

9月2日,阿里健康APP正式更名为“医鹿”。据相关负责人介绍,“医鹿将进一步强化医生质量和运营能力方面的核心竞争力,将全面优化用户体验,提供更优质的专业医疗服务。”

事实上,这只是阿里健康医疗科技版图的一部分。阿里健康拥有更大的野心。

8月初,阿里健康发布公告称,将筹资约100亿港元用于拓展其医药和医疗服务网络。而这是近五年来,香港最大规模的股票增发计划。阿里健康正斥巨资,意欲打造一个医疗健康帝国。

但值得注意的是,从成立至今,阿里健康业绩始终处于亏损状态,仍旧没有摆脱盈利的魔咒。而更为严重的是,内忧迟迟未解,外患紧随而至。

今年3初,平安好医生成功接入了湖北省医保在线支付体系,成为首个大规模接入省级医保体系的互联网医疗公司。随后,阿里健康联合支付宝也打通了山东省的医保体系。面对同业的步步紧逼,阿里健康布局稍显滞后。

如今,阿里健康已成为阿里系“双H”战略的重要支柱,但其最终能否如愿成为中国医疗版图的核心入口?或许还有待观察。

阿里健康的梦想

六年间,阿里健康通过自建和收购,以电商为大本营,打通阿里系内部资源,向互联网医疗领域上下游同时发力,在大健康领域不断开拓布局。

目前阿里健康已形成了医药电商、互联网医疗、智慧医疗、消费医疗四大业务板块。

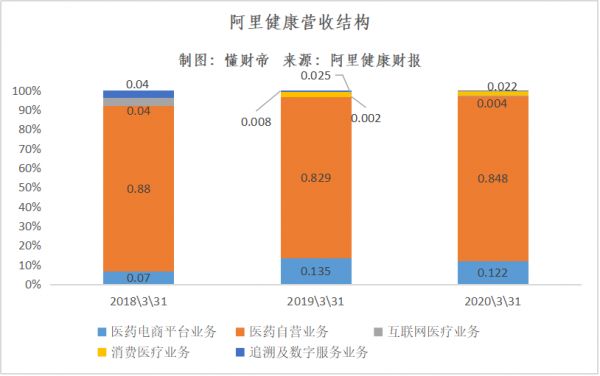

但在上述业务中,最为重要的是医药电商业务。从阿里健康近三年的营收结构来看,医药电商(包括自营业务和电商平台业务)营收占比一直高于95%。

这源于阿里健康的电商基因,以及长期与天猫商城的合作。

早在2016年,阿里健康就与天猫签订了长达四年服务协议。如今,阿里健康几乎注入了整个天猫医药平台。除此之外,阿里健康还自建了医药自营业务,两项业务共同归属于医药电商板块。

但阿里健康的业务布局并不止于此。财报显示,消费医疗和互联网医疗两大业务分别于19年、20年正式列入营收板块。而此前,在财报中这两项业务被归于“创新健康相关服务”。

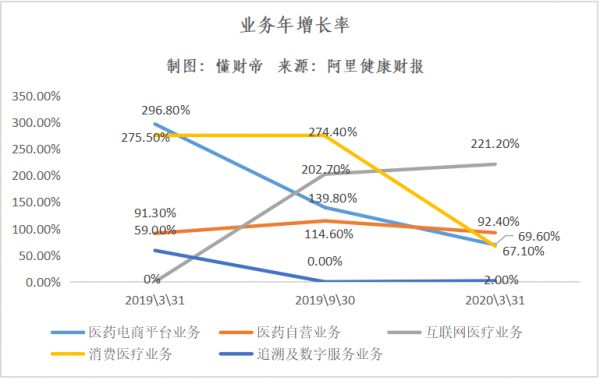

这也就是说,近三年中,阿里健康在创新业务板块孕育出了消费医疗和互联网医疗两条业务线。且目前来看,消费医疗和互联网医疗业务正成为增长最快的板块。

今年疫情期间,阿里健康更是不断在互联网医疗和智慧医疗方面持续发力。阿里健康不仅在数十家基层医院落地了AI辅助新冠肺炎筛查项目,还开放了开放了线上诊疗等通道。

另外,在消费医疗领域,今年阿里已合计斥资72.65亿元,成为美年健康第二大股东。此前,阿里已完成了对爱康国宾的控股。

这无疑让阿里集团在民营体检领域拥有了不可撼动的地位,并将与阿里健康形成业务协同效应。

巨头们的打法

阿里健康调兵遣将扩张版图的同时,互联网医疗赛道其他玩家也没有闲着。

平安好医生,作为互联网诊疗领域的绝对龙头,与阿里健康是同等级的选手,也在谋划打造自己的医疗健康生态网络。

但二者不同的是,阿里健康的大本营是医药电商,而平安好医生的大本营则是在线诊疗。

公开资料显示,成立于2014年的平安好医生,目前已经是国内活跃度最高、规模最大的互联网在线诊疗平台。截至今年6月底,平安好医生已拥有3.46亿注册用户。其中,6727万为月活用户,平台日均咨询量达到83.1万,同比增长26.7%。

而目前来看,平安好医生的打法,主要是依托在线诊疗为流量入口,通过消费医疗、健康商城、健康管理及互动三个业务板块,打通“社保-商保-用户-医疗-医院”之间的数据隔阂,从而形成连接医疗产业上下游的全产业链。

对比之下,阿里健康则是通过B2C电商平台,进军在线诊疗、消费医疗大健康等领域。

平安好医生和阿里健康的打法、切入口不同,但却殊途同归:即从自己最擅长的领域出发,来消除“医疗-医患-医药”之间的隔阂,从而打通“社保-商保-用户-医疗-医院”各个环节,以期形成一站式医疗解决闭环。

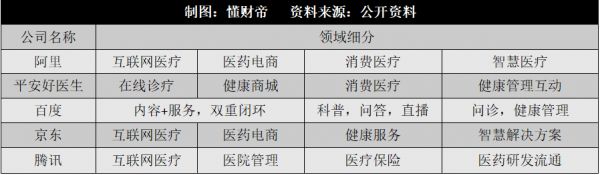

实际上,互联网医疗赛道除了阿里健康、平安好医生两大巨头之外,仍不乏强有力的竞争者。其中,腾讯、京东、百度三大互联网巨头早已入局医疗领域。

腾讯依托社交平台微信、QQ,试图打通医疗服务、医院管理、医疗保险和医药研发流通,目前的总投资已超过240亿元。

百度健康携算法入局,以人工智能为核心,正搭建一个从健康医疗科普、问答、直播等内容生态到在线问诊、健康管理等健康医疗服务的商业闭环。

面对诸多竞争者的猛烈进攻,阿里健康还能否守住阵地?

理想和现实

阿里“双H”战略的理想很丰满,但是现实却不尽然。

增长天花板、盈利问题,一直是困扰整个互联网医疗行业的梦魇。

阿里健康便是最好的例证。近三年来,阿里健康总营收总额翻了接近三倍,但其营收增速却在不断放缓。

这一方面,源于阿里健康体量的不断增大,以及毛利率的降低。从财报数据上看,阿里健康2020财年,毛利率为23.3%,同比下降2.8%。

另一方面,则源于阿里健康营收结构过于单一,其电商业务占总营收比一直高于95%。而目前增长最快的互联网医疗业务2020财年营收仅为3842万元,还未形成规模效应。

除此之外,阿里健康最大的问题在于一直未实现盈利。虽然2020财年净亏损同比缩窄82.9%,但这在很大程度上,却是因为其销售及市场推广费用的缩减。

尽管业绩承压,但作为中国最大的医药电商平台,阿里健康未来依旧可期。

机构Simply Wall St发布报告称,亚洲医疗保健服务行业收益增长率平均增速为37.8%,收入增长率为23%,而阿里健康的预期收益增长率维持在45.4%,收入预期增长率为29.5%,在行业和市场中都堪称佼佼者。

另外,近期,花旗、中金等中外券商也发布研报称,阿里健康拥有巨大的增长潜力。

但总的来看,阿里健康最终能否成为中国医疗科技版图的核心入口,或许还要看其如何打通社保-商保-用户-医疗-医院”等环节。

如果阿里健康能率先完成布局,对标美国联合健康的万亿市值,阿里健康未来的成长潜力或许无限。

说明:数据源于公开披露,本文仅代表该作者观点,不构成任何投资建议。

相关推荐

阿里健康更名「医鹿」:与平安好医生一决高下?

阿里动物园又有新成员,阿里健康APP升级“医鹿”

管理层大换血,平安好医生还平安吗?

互联网医疗巨头忙下沉,平安好医生如何保“平安”

最前线 | 看好中国互联网医疗行业,大摩给予阿里健康、平安好医生“超配”评级

平安好医生:是风口上的猪,但比之前更危险

近3亿利润背后,阿里健康展示了怎样的互联网医疗发展路径?

平安好医生战略+产品双重升级,"平安医家"全新登场

一把手突然被免,平安好医生千亿市值故事能否讲下去?

平安好医生上半年营收27.5亿 在线医疗收入同比翻番

网址: 阿里健康更名「医鹿」:与平安好医生一决高下? http://www.xishuta.com/newsview30483.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230