网易:游戏巨头,前景一路向好

编者按:本文来自微信公众号“猛兽财经”(ID:mengshoucaijing),作者:猛兽财经,36氪经授权发布。

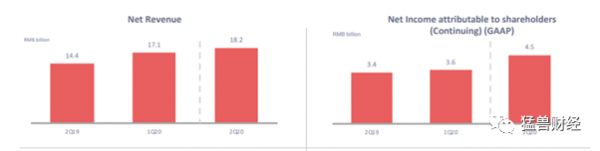

得益于游戏和云音乐业务的强劲表现,网易第二季度业绩远超预期。

尽管疫情后趋势趋于正常化,但网易的核心游戏业务仍在继续增长。

海外扩张和云音乐是网易中长期增长的推动因素。

在30倍的目标倍数,该股票提供了大量的上升空间。

多年来,网易(票代码:NTES)凭借一支有能力的管理团队,成功地发挥了核心竞争力,实现了稳定的组合。网易出色的表现不仅源于其在基于客户端和移动网络游戏领域的领先地位,还源于其授权的暴雪游戏系列。在海外扩张和云音乐业务的推动下,网易一贯的复合业绩记录似乎将持续下去。总的来说,我们认为网易的股价会继续走高。

作为一个游戏巨头,看起来很有前途

考虑到疫情的大背景,网易第二季度网络游戏业务的成功或许并不令人意外。

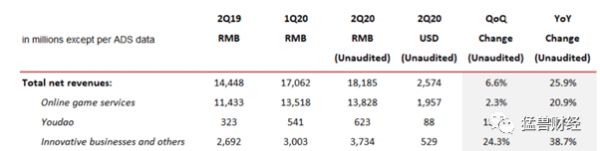

但事实上,我国经济同比增速仍然加快至21%(第一季度同比增速为14%),这无疑令人印象深刻。在游戏组合中,《魔兽世界》和新版《FWJ H5》推动了网易收入的增长。游戏业务的连贯性是关键——它提供了强劲的现金流,为“创新业务”组合中潜在的未来增长动力提供资金。

来源:网易财报

与此同时,网易云音乐业务似乎将成为一个关键的收入来源,第二季度实现了三位数的增长。随着网易与环球音乐集团签署多年授权协议,并积极探索订阅和直播以外的新的盈利方式,未来几个季度的盈利速度可能会加快。

总体而言,每股收益EPS同比增长32%,远高于华尔街的预期,网易有道和在线游戏领域强劲的营收超过了较高的营销支出。虽然按非公认会计准则计算,网易第二季度的营业利润率为26.7%,但在未来几个季度,市场营销的增长应该会开始正常化,为利润率的增长提供助力。

来源:网易财报

游戏业务在付费用户基础和ARPU上都有扩张

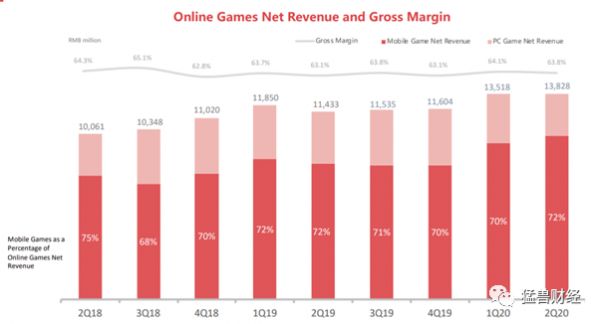

尽管本季度没有推出大型游戏,且疫情后连续恢复正常,但网易旗舰游戏的收入仍保持在138亿元人民币,这证明了网易旗舰游戏的韧性和生命力。

来源:网易财报

网易管理层对在线游戏持续发展势头的评论尤其令人鼓舞。首先,付费玩家基础已经扩大,因为消费者为内容付费的意愿似乎在疫情后有所增加。这增加了活跃玩家的支出,因为他们会花更多的时间在网上,探索更多的游戏。尽管如此,用户的行为已经回到了以每天通勤时间较短为主的模式,这应该有利于休闲游戏,而不是网易一家。网易的游戏产品包括更耗时的MMORPG游戏。

不过,在线游戏这棵摇钱树看起来仍将在今年到明年不断壮大,《指环王:崛起之战》、《哈利波特:魔法觉醒》和《暗黑破坏神》等丰富的游戏产品线将为网易带来更多的收入。同时,网易游戏的PC端也应该做得很好——新的扩展包,如Justice的两周年扩展包,将继续提高用户留存率,并为新的盈利机会铺平道路。

海外扩张可能是下一个更高的目标

网易海外游戏的贡献一直在上升,在第二季度达到了在线游戏总收入的10%以上。这在很大程度上反映了在日本市场的强势,网易的《手术刀》(knife Out)手游在本季度占据了日本iOS游戏总票房排行榜的榜首。令人鼓舞的是,管理层计划在第二季度的强劲势头基础上,未来在美国和日本等市场推出1到2部游戏。为了推动这些新游戏的发布,该公司将加强内部开发能力,同时加强与全球游戏开发商和知识产权所有者(如漫威和《精灵宝可梦》)的合作。

我们对网易海外游戏领域迄今为止取得的进展特别看好,并认为它在未来几年将成为一个有意义的收入增长点。在我们看来,网易的管理层将海外持股比例从目前的10%提高到30%的目标在未来三到五年内看来是可行的,进一步的多元化可能会改善投资者对该股的信心。

网易云音乐是一个关键的长期增长驱动力

在高速增长的非游戏业务中,网易云音乐看起来非常有前途——不仅年收入增长超过了100%,而且未来还有巨大的增长潜力。除了订阅和直播,还有大量的盈利模式可以利用,管理层也显示出了在这方面不断创新的能力。

回想一下,在2013年4月云音乐推出后,网易随后推出了直播,最近又推出了在线KTV。与像UMG这样的公司建立合作关系也可以促进增长,同时消除与探索新模式以增强用户体验相关的限制。在我们看来,鉴于网易云音乐持续关注高质量和专业的音乐内容,来自短视频的竞争威胁是有限的。

尽管网易在在线音乐和教育领域的投资目前还没有盈利,但它们增长迅速,而且随着时间的推移,规模经济的发展前景看好,未来有望盈利。该公司还披露了该业务的IPO计划,这可能进一步释放价值。

结论

网易第二季度的业绩证实了我们的看法,即网易将成为新冠肺炎疫情后游戏行业利好的主要受益者。从长期来看,它在产品和地域上实现收入基础多样化的持续举措,也将在未来2H甚至更长的时间内进一步推动利润增长。

随着云音乐和在线教育的持续发展,非游戏业务可能会随着时间的推移而出现令人惊讶的增长。随着市场越来越多地关注监管阻力和非游戏类投资带来的短期利润率压力,我们预计随着新热门游戏的推出,该股将进一步重新估值。

考虑到二次上市新股的影响,以2021年非公认会计准则每股收益的30倍计算,我们认为该股的交易价格应该接近600美元。这既反映了网易目前一流的能力,也反映了其在在线教育和音乐领域未来的增长动力。2H计划的潜在催化剂包括《哈利波特:魔法觉醒》等新游戏的推出,以及沪港通可能获得批准。

以上仅作为投资交流,不代表投资建议。

相关推荐

网易:游戏巨头,前景一路向好

网易只有游戏?

网易和腾讯必有一战

网易游戏帝国的盛世危言

游戏行业回暖:腾讯网易闷声发财,创业公司艰难求生

互联网巨头加持下 ,网文IP产业化前景几何?

游戏巨头能否“降服”女玩家?

焦点分析丨“游戏公司”网易吃尽红利

电商卖身、游戏乏力,丁磊如何再造一个网易?

腾讯网易头条上演游戏“三国杀”:敌人的敌人是朋友吗?

网址: 网易:游戏巨头,前景一路向好 http://www.xishuta.com/newsview30589.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230