新能源车企去钴疑云

编者按:本文来自微信公众号“每经头条”(ID:nbdtoutiao),36氪经授权发布。原标题《特斯拉前脚去钴后脚囤钴,暴涨暴跌的钴牵动整个新能源车产业链,跌回老家的“钴”奶奶还会再发威吗?》

记者 | 周程程

编辑 | 陈星

视觉 | 帅灵茜

排版 | 陈星 陈彦希

9月22日,一再延期的特斯拉电池日终于要到来。马斯克9月11日在个人社交账号预告,当天的电池日上将公布许多“惊喜”。

这些惊喜是什么?外界似乎也能猜到几分。

2月,一则“特斯拉与宁德时代商讨在中国工厂使用无钴电池”的报道吸引众人眼球。叠加其“无钴不代表一定是磷酸铁锂,请留意特斯拉今年的电池发布会”的表述,引发了行业有关无钴电池实质性进展的诸多猜测。

但特斯拉一边暗示其电池无钴化,一边又在直接向能源企业嘉能可采购钴原料,这一波儿操作让此事更加扑朔迷离。

这套“动作”不是特斯拉的专属,国内外众多电池巨头、车企都曾在释放“无钴化”信号的同时,加大钴原料的采购量。

有意思的是,面对下游的“威胁”,上游钴资源企业也一边回应无钴电池不可能,一边悄悄延长产业链以备转型。

为何下游企业执着于电池去钴?无钴电池又为何总是上演“狼来了”的戏码?《每日经济新闻》记者通过采访行业上下游钴资源及加工企业、贸易商、电池企业等,试图还原真实的市场图景,解答上述疑问。

钴价上涨,钴盐企业惜售

手握钴资源的上游,对市场冷暖总能快速感知。

7月中旬开始,某钴盐加工企业销售尹越(化名)明显感觉到钴盐的询单量增加,但在最终成交上,下游企业还有些犹豫。“主要是出于成本层面的考虑,想再观望一下。”尹越对《每日经济新闻》记者说。

在这个过程中,钴价一路走高。wind数据显示,7月15日长江有色金属现货市场钴均价为25.2万元/吨,较月初24.3万元/吨的价格上涨了3.7%。到了下旬,钴价更是快速拉涨,7月24日还在25.5万元/吨,到了8月5日就一度突破30万元/吨。

作为三元动力电池正极材料的重要原料——硫酸钴也呈现上涨态势。据wind数据,国产硫酸钴(≥20.5%)从7月初的4.6万元/吨,上涨至8月中旬的5.6万元/吨,1个半月每吨就涨了1万元。

如此凶猛的涨势下,产业链上的一些三元前驱体、正极材料商终于坐不住了。“7月底到8月第一周的钴盐成交量逐步上升。”长期监测钴行业发展动态的上海有色网钴行业高级分析师霍媛对《每日经济新闻》记者说。

但这时他们却发现,钴盐加工企业不痛痛快快地卖了。尹越当时从原料厂了解到的信息是,8月份钴原料船期可能没有如预期恢复,仍可能延迟。出于对后期原料供应无法保证的担忧,一些钴盐企业有意识地控制出货量。

据上海有色网数据,2020年二季度钴原料进口总量1.68万金属吨,同比减少19%。“7月底时,国内的一些小型钴盐厂已经出现了原料紧张的情况。”霍媛说。

上述因素也在支撑钴原料供应商及冶炼厂报价上涨,整个行业都在思考本轮钴行情能持续多久。

包括中信证券在内的多家机构作出预判,钴价在第四季度能够上行至40万元/吨。

在国内一家动力电池企业工作的刘欣(化名)对此感到不安,他显然不愿意看到钴价涨的太高,更担心供应端的问题短期无法解决。“钴价上涨,我们原材料成本会增加,电池利润肯定是下降的。”刘欣对《每日经济新闻》记者说。

刘欣表示,车企对其上游有两个硬指标,一是要求产品的稳定性不断提升,二是每年都有降价的要求。钴矿和车企都是强势的一端,当原材料价格上涨时,电池企业受到两头挤压。

资源过度集中且供应链脆弱

对电池企业和新能源车企来说,近几年来,钴以其无可比拟的重要性和起伏不定的价格特点,让他们“又爱又恨”。

钴是三元材料的重要组成部分,也是最贵的一元。“钴起到提高电池稳定性、循环寿命、电池倍率性能的重要作用。目前还没有任何一个成本更低且性能相当的元素能够替代钴。”桑顿新能源科技有限公司电芯产品研发部总监陈怀胜对《每日经济新闻》记者表示。

钴对电池成本的影响很大。动力电池成本占到整车成本的三分之一以上,钴约占动力电池成本的10%。

原本就贵,价格还时常剧烈起伏。钴价曾从2016年的约20万元/吨,一路飙涨最高至2018年约70万元/吨高位,此后又回落至20万元/吨起点。

有测算显示,金属钴价格从20万元/吨上涨到60万元/吨,三元NCM523(镍钴锰比例为5:2:3,其他型号成分比例可类推)材料成本将上涨约70%,对应三元电池成本将会上涨15%~25%。

为什么钴价波动性会这么大?

接受《每日经济新闻》记者采访的多位人士持相同的看法——这是钴资源过度集中及其脆弱的供应链所致。

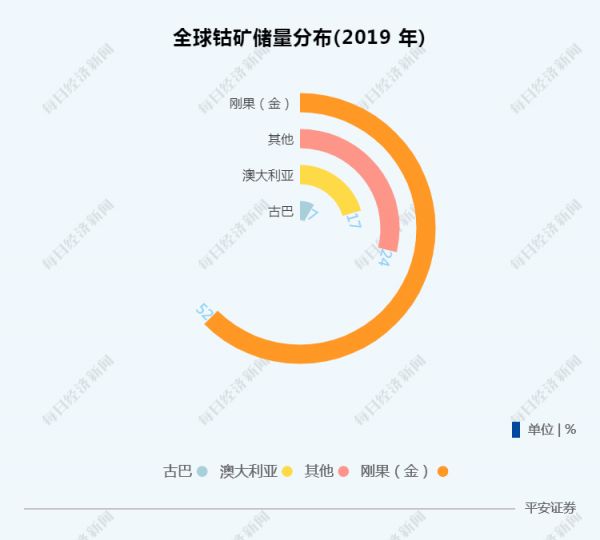

我国作为钴冶炼大国和消费大国,资源储量占比却不足1.5%,且存在品位低,分离难度较高等问题。

不仅是我国,全球钴资源来源都高度依赖于进口,刚果(金)是牢牢占据“C位”的资源来源地,其无论是储量还是钴矿产量都具有绝对优势。

根据美国地质勘探局2020年最新数据,刚果(金)为全球钴资源大国,贡献全球70%以上的产量和50%以上的储量。

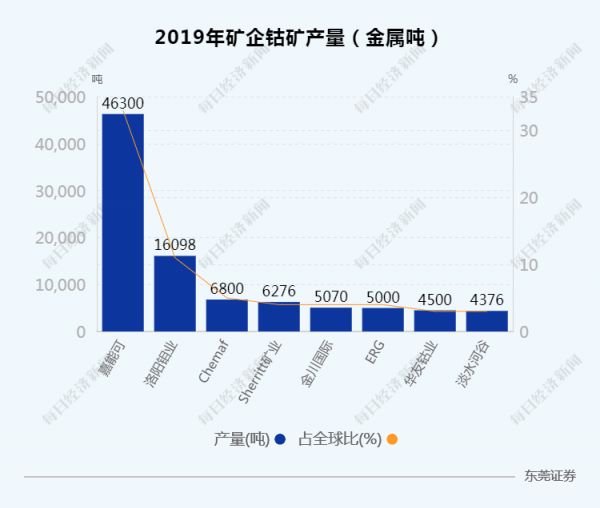

刚果(金)钴资源一直是资本争抢的“香饽饽”,目前已形成了巨头控制的局面——十大钴矿公司的钴矿产量占全球产量的75%。其中,嘉能可公司因拥有资源的绝对优势,对全球钴矿供应有决定性的作用。

巨头企业对钴产品供给有较强的约束能力,势必引发价格波动。嘉能可在2019年宣布年底暂停全球第一大钴矿 Mutanda 项目生产,停产或持续至2022年。受此消息影响,电解钴价曾从21万元/吨的低位一路反弹,一度上冲至29万元/吨。

不仅是资源高度集中,在全球频繁的钴原料贸易流动中,也呈现过度依赖南非这一中转地的情况。“刚果(金)供应的60%的钴原料都要通过南非德班港来运输。”贸易商上海千钴实业有限公司总经理王文涛对《每日经济新闻》记者说。

2019年我国经南非中转的进口钴原料占比达到59%。

陈怀胜表示,钴资源过度集中,又十分依赖于在刚果(金)、南非生产、运输,使得原材料供应和价格也更容易受到当地政局、政策、船期、气候等各种因素的影响,从而导致整个行业从电池材料端到电池端成本的大幅波动。

以今年为例,突袭的疫情再次凸显了资源生产和运输过于集中的供应链脆弱性。

王文涛对《每日经济新闻》记者表示,受疫情影响,今年3月,刚果(金)、南非相继宣布进入国家紧急状态,对钴原料的生产供应产生了很大影响。特别是南非确诊人数一度飙升,港口运力受到极大影响。

据上海有色网参考航运交易公报数据,显示6月南非德班港口准班率为37.14%,7月准班率仅为10%。

王文涛指出,尽管南非目前疫情有所好转,经济活动开始恢复,但是疫情期间港口工人减员了将近一半,对目前的运力造成很大影响。货物大量存放,但是人手却不够,运力水平只有正常的一半左右,港口已经出现塞港,想发也发不出来。

目前,南非、刚果(金)的疫情控制仍具不确定性,当地医疗水平尚显落后,市场对钴原料的后期供应仍存担忧。

原料地血汗工厂遍地

刚果(金)长期的政局动乱,也为钴矿供应埋下一颗不定时炸弹。

1990~1995年,刚果(金)主要铜钴矿 Kamato 矿发生坍塌,加之刚果(金)国内局势动荡,钴供给大幅减少,价格一度快速上涨。2007年刚果(金)禁止钴矿石出口,并在一段时期禁止钴精矿的出口,导致钴价格飙升。

更令人揪心的是,当地血汗工厂遍地,也使得钴矿的使用存在人权和道德风险。

钴矿矿床多位于地表,因此当地形成了一个颇为特别的“手抓矿”行当——人们从地表手工采集铜钴矿石,其中不乏童工,以高强度的工作换取微薄的薪资。

包括特斯拉在内的一些公司曾被美国人权组织International Rights Advocates告上法庭,被指控知道其购买用于电池技术的钴最初是由未成年人开采的。

近期,华友钴业宣布暂停刚果(金)两处矿山的手工钴贸易。

华友钴业对《每日经济新闻》记者表示,今年上半年公司暂停了目前仍未有国际统一标准来自刚果(金)的钴手采矿进入公司生产,并进一步强化对公司完整钴供应链尽责管理的第三方审计,持续推进行业与公司整体供应链的透明、尽责。目前,该暂停事项对公司供给影响有限,公司的原料供应情况正常。

华友钴业表示,作为钴行业领先企业,公司始终支持刚果(金)钴产业链的正规化,从2017年开始就和当地政府与其他利益相关方开展了钴手采矿的规范化项目,一直致力于负责任钴供应链尽责管理,积极参与建设行业解决方案。

《每日经济新闻》记者采访寒锐钴业时询问目前其手抓矿业务情况如何,后续将作何考虑时,寒锐钴业回应:“公司通过租赁开采等方式多渠道获取矿产资源,符合当地矿业法律法规规定。”

下游企业频频发声“无钴化”

在如此多的不确定性面前,钴的需求仍在增长。

据中信证券评估,受益于新能源汽车行业的快速发展以及5G趋势下消费电子领域回暖,2020年全球钴消费量将增长11.1%至14.8万吨,到2025年全球用钴将达到20.5万吨。

出于降低成本、不再受制于钴的考虑,下游电池厂和车企想要去钴——即在镍、钴、锰三元材料电池中将钴完全去掉。

据外媒报道,松下计划在五年内将向特斯拉供应的“2170”电池能量密度提高20%,并在两到三年内实现无钴版本的商业化。

但因电池“无钴化”还未有实质性的量产和应用突破,让上游企业认为这只是一句“狼来了”的口号。

尹越坦言,各种新闻媒体、微信公众号时不时就报道哪家企业要电池无钴化,说的太多太频繁。“天天就是在拿这个(无钴)说事,我都已经麻木了。”

直到今年2月,路透社一则有关“特斯拉与宁德时代商讨在中国工厂使用无钴电池”的报道,又极大吸引了包括尹越在内的行业人士的目光。

在业内看来,作为科技大咖,特斯拉研发出无钴电池技术的可信度很高。

正当行业翘首以盼之时,英国《金融时报》援引知情人士消息称,特斯拉已同意从宁德时代购买磷酸铁锂电池,用于国产短程Model 3车型。

显然,这并不能让业内信服。特斯拉也在其官方抖音号上否认了这一说法,称无钴不代表一定是磷酸铁锂,请留意特斯拉今年的电池发布会。

吊足了市场胃口,但原定在4月举行的电池发布会却因为疫情的缘故一拖再拖,真实情况目前还不得而知。

就在这时,一向低调的蜂巢能源突然杀出,在今年5月率先发布了两款无钴电池,计划最早于2021年6月份推向市场。

由于尚未实现量产,可靠性与耐用性还未能得到证实,市场上也不乏质疑声音。

真锂研究总裁墨柯对《每日经济新闻》记者表示,无钴技术目前总体上还没有成熟到应用的阶段,蜂巢能源的无钴电池技术进展尚需进一步了解。该电池的正极材料是层状镍锰酸锂,是在层状镍钴锰(NCM)酸锂的基础上去钴。两者结构类似的情况下把钴去掉,无钴后的电池稳定性是技术开发重点。

面对外界的质疑,蜂巢能源总裁杨红新依然信心满满。在9月的一场汽车行业论坛上,他意气风发地说,大家都说无钴材料这么难,真的可以量产吗?现在可以负责任地告诉大家,肯定可以。“明年6月份就会把无钴电芯推向市场,装到车上销售。”杨红新语气肯定。

特斯拉转头买钴的秘密

蜂巢能源发布无钴电池还不到1个月,频频发声“无钴化”的特斯拉被爆出6月向嘉能可采购钴用于电池生产。

说的再多再响亮,“但身体是诚实的。”王文涛这样评价。

墨柯认为,这也是特斯拉的一种战术,利用其市场影响力大肆宣传无钴,引发钴价波动,在钴价下降的时候,特斯拉就可以出手采购,确保自身钴的用量。

上游企业也持同样看法。在接受记者采访时,华友钴业认为,下游企业喊话“无钴”,可能存在对未来钴价大涨以及长期供应稳定性的担忧,但也不排除存在商业交易策略安排的可能。

在霍媛看来,终端车企跳过中间环节,直接从资源端采购钴,能够保障供应以及最大程度控制成本,这对车企也是最有利的。未来将形成纵向一体化的趋势,终端和原料端锁好量与价后,中间环节发挥的更多是加工厂的作用。

王文涛还指出,车企直接采购原料也有出于规避手抓矿人权风险的考虑。

东莞证券研报指出,因手采矿存在人道主义风险,下游整车厂及电池生产商为避免道德风险,加强了供应链管理,直接向上游大型矿企采购钴原料,从供应链中排除手采矿。嘉能可是RMI(负责任矿产倡议)名单中合格的钴供应商之一。

能够加以佐证的是,特斯拉近期加入公平钴联盟,该组织旨在改善刚果(金)的手工采矿业。

电池无钴化应用究竟难在哪?上游企业对此研究颇为深入。

寒锐钴业对《每日经济新闻》记者回应称,目前电池无钴化还处在争议中,市场并未形成定论。有企业认为,现有三元体系中,钴元素可以起稳定材料结构的作用,钴含量增加能有效减少阳离子混排,降低材料阻抗值,尤其对于提高材料电子电导率,改善倍率性能、降低电芯内阻等有其不可替代的作用。

寒锐钴业还指出,无钴电池还面临材料匹配和革新的问题。例如,目前在电解液匹配上还存在不小的问题。更为关键的是,电池是一个复杂的体系,新材料的商业化会面临一定周期,产品开发完成后还要经历小试、中试、量产等各个阶段。这个过程中也会面临一系列已经发现和尚未被发现的问题。

陈怀胜也举例说,传统的NCM523材料循环寿命大约2000~3000周,对应的无钴材料当前可能也就在1000~1500周,当然不同企业做的材料性能有一定的差异。

陈怀胜表示,真正的三元无钴化是朝两元材料去发展,主要有两个方向(LFP除外):一是层状的镍锰二元材料(主要路线),二是尖晶石的镍锰二元材料(高电压路线,容量低、衰减快),但是目前这两个材料、两条技术路线都还处于尝试阶段,离最终产业化应用还有很大差距,需要时间来技术沉淀。

“无钴”方案不成熟但上游企业仍向其靠拢

企业减钴的努力仍在继续。

陈怀胜认为,无钴化是未来重要方向,在技术尚未成熟之际,当前采取降低钴的含量,即低钴化可能更实际,给企业带来的好处也是显而易见的。

目前,高镍低钴已成趋势,即提高镍含量,降低钴含量。一方面是为了提高能量密度,另一方面也是为了降低成本。技术的推动下,三元材料从最早的产品形态NCM111,目前已发展到NCM523(5系)、NCM622(6系)、NCM712(7系)、NCM811(8系)等。

陈怀胜解释,一般5系产品用钴量在15%~20%,而8系产品的用钴量可以减少到5%甚至4%。将来用钴量会越来越少,这也是为了规避国际钴矿石价格波动带来的负面影响。

华友钴业告诉《每日经济新闻》记者,从发展趋势看,三元材料降低钴含量是可行的,但绝对“无钴”方案并不成熟。在新能源汽车行业快速发展、电动车渗透率快速增加的大背景下,即使使用含钴量较低的8系、9系、NCMA产品测算,未来钴的需求仍将呈现增长态势。

寒锐钴业则告诉记者,为了代替钴,电池厂商往往会增加镍的使用量,以提升电池的能量密度。但这会导致相应的电极材料结构稳定性降低,进而影响到电池循环寿命和安全性。因而目前锂电池中提升镍的使用量受到一定限制,钴的需求尚无法被完全替代。

高镍低钴电池的安全性问题是近期的焦点。NCM811高镍电池推出两年,受到多家车企追捧,但也出现多起自燃事故,引发市场对其安全性的质疑。

近日,一辆广汽新能源AionS汽车在海南海口发生自燃事故,事后,一则“宁德时代基本否定811电池路线”的谣言甚嚣尘上。

宁德时代相关负责人回应,宁德时代绝对不会否定和放弃NCM811型三元锂电池路线。811技术路线并没有本质问题,811技术路线也是战略高地,是全球头部电池企业的兵家必争之地,谁能够抢先发展,谁就掌握了战略控制点。

在高镍低钴的隐忧尚未完全解决之时,少钴和无钴之间的距离似乎也并不短。目前,有观点还认为,811电池或面临失宠,车企将转而使用NCM523电池。

但在下游看来,随着技术不断突破与成熟,高镍低钴的路会越走越顺利,总有一天能走到“无钴”。

有意思的是,一些上游企业尽管声称“无钴”方案不成熟,但也在未雨绸缪。

华友钴业已走在向新能源锂电材料行业转型的路上。公司对记者表示,锂离子电池用NCM三元材料往高镍化的发展趋势,公司在三年前就已经预判到,并开始着手打造镍资源产业链。公司已投产和在建三元前驱体产能合计10万吨/年;未来三年,公司规划将全资拥有的三元前驱体产能提升至15万吨/年以上,合资建设的三元前驱体产能提升至13万吨/年以上。

华友钴业指出,未来,公司将继续沿着既定战略,全力打造从钴镍资源、冶炼加工、三元前驱体、锂电正极材料到资源循环回收利用的新能源锂电产业生态,力争成为全力新能源锂电行业领导者。

寒锐钴业则对《每日经济新闻》记者说,对于“无钴化”短期内是否真正可行,业内目前还存在一定争议。公司会密切关注市场对于钴的需求变化,以及国际钴金属价格的波动趋势,及时调整产品结构、采购和生产计划。

下游也期盼着特斯拉电池日的来临,希望能有关于“无钴化”一些新的实质性进展。

记者手记丨电池“无钴化”绝不仅是一句口号

新能源汽车行业蓬勃发展,三元锂电池重要原料——钴昂贵且价格频繁波动,显然是车企与电池企业不愿意看到的。

面对钴资源过度集中带来的供应不确定性,去钴是解决问题的办法,但从目前811高镍电池曲折的发展经历,以及电池无钴化存在的稳定性隐患来看,这条路走得并不顺利。

车企频频发声电池无钴化,这在有些人看来是“狼来了”的故事,也被认为是降低钴价从而顺利采购的战术。但需要注意的是,车企与电池企业孜孜不倦地研究与试验,以及上游企业延长产业链等动作,都可以看出“无钴化”绝非仅是一句“口号”。

相关推荐

新能源车企去钴疑云

特斯拉的磷酸铁锂“绯闻”:车企、资本、产业助推之下的无厘头狂欢

电动汽车大战一触即发,特斯拉为何一年狂囤6000吨钴?

兴风作浪的钴奶奶

特斯拉掀起无钴电池风云,噱头还是创新?

动力电池罗生门:“无钴”的一张大网

车企们的电池难题

新能源汽车,为什么爱自燃?

新能源车险,打响围猎战

特斯拉割了燃油车最后的稻草,国产Model 3降至最低25万元,「无钴」电池或巧立功

网址: 新能源车企去钴疑云 http://www.xishuta.com/newsview31081.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230