IPO观察|Snowflake市值暴增的背后,是资本对云原生的押注

作为硅谷成长速度最快的云计算服务公司,Snowflake (NYSE:SNOW)于美国时间9月16日,在美国纽交所上市,发行价为120美元,首日开盘翻倍,开盘报245美元。

Snowflake开盘后停牌,涨幅达130%。据悉,Snowflake以120美元的定价上市,超出之前100至110美元的指引区间,而指引区间已经上调过30%。

上市前,Snowflake估值将达到305亿美元;上市首日市值高达708亿美元,真·身价翻倍。

毫无疑问,Snowflake可能是美股今年最大的IPO项目。

值得关注的不仅是市值翻倍这么简单。目前仍处在亏损状态的Snowflake,在IPO阶段引来了巴菲特的伯克希尔·哈撒韦(NYSE:BRK.B)以及软件巨头Salesforce (NYSE:CRM)两家公司的双双押注,二者各自持股2.5亿美元;不仅如此,伯克希尔还透露在后期交易中再购买超400万股,斥资或达3.2亿美元以上。

参与新股发售对于巴菲特来说是很罕见的投资行为,甚至他本人曾在去年5月时公开表示:“伯克希尔在过去54年来从未参与过新股发售”。

来自巨头的看好,或许也是上市首日涨幅达130%的直接原因。

能让巴菲特“真香”、能让SaaS巨头眼馋、市值暴涨的Snowflake,到底有什么魔力?

它和其他数据仓库解决方案有什么不同?

上市之后,又会给云计算产业带来怎样的变化?

看重高速增长

巴菲特和Salesforce能够感受到的最表层的“诱惑”,来自Snowflake近一年来的飞速增长。

虽然仍在亏损状态,但Snowflake的净亏损已有收窄迹象:今年1月底,公司净亏损为3.485亿美元,截至今年7月末,净亏损降至1.772亿美元,毛利率由去年1月的46.5%升至61.6%。

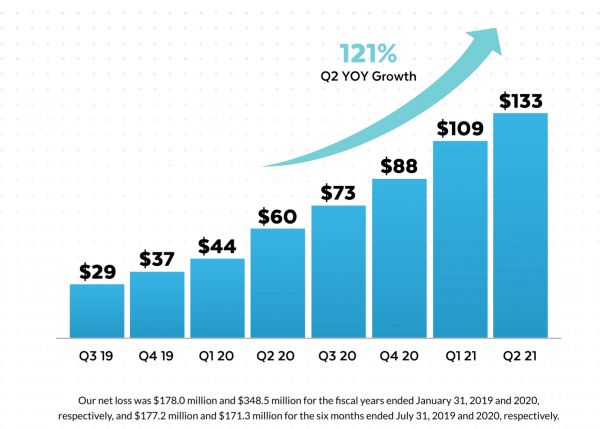

亏损收窄之外,爆发式增长的业绩更引人注目:2020财年,Snowflake的营收为2.65亿美元,同比增长174%。到2021财年上半年即截至今年7月末,其营收达到2.42亿美元,同比增长133%,第二季度收入同比增长121%,预计全年营收或将超5亿美元。

业绩增长曲线(百万美元)(来源:招股书)

并且,Snowflake已被客户认可,从财报中的数据可见一二:

第二季度的净收入保持率为158%,这意味着其现有客户的满意度较高,要知道Salesforce的续费率也不过100%左右;

客户增长快速,从2019年7月31日的1547个客户,增加到2020年1月31日的3117家客户,主要为中型和大型客户,平均每位客户年消费为11.1万美元;

这些客户中,有7家“财富”10强和146家“财富”500强,在截至2020年7月31日的六个月内分别贡献了约4%和26%的收入,其中还包括Capital One和Adobe等知名公司;

截至2019年和2020年7月31日,在过去12个月产品收入中贡献超过100万美元的客户数量分别从22个增加到56个,说明Snowflake在大客户中的认可度很高且在不断提升。

续约率越高、服务的客户越大型、客单价越高,意味着SaaS厂商的利润更高,模式越健康。

单客户平均销售额(美元)(来源:招股书)

这还不止。根据Snowflake预测,截至2020年1月31日,云数据平台的潜在市场机会约为810亿美元;根据IDC数据,数据管理和商业智能等分析工具的市场将在2020年底达到560亿美元,到2023年将达到840亿美元;Snowflake数据共享能力的市场目前尚未被量化,潜力巨大。

也就是说,未来依旧有巨大的市场空间可供Snowflake野蛮生长。

押注云原生的未来

高速的增长,其实代表着Snowflake的业务方向已经被广泛认可。

Snowflake主要提供云计算数据仓库解决方案,包括数据处理的多样化服务、数据扩容、数据计算资源动态整合、多区域多云以及数据的安全无缝共享。其产品能将原有的本地数据平台升级成为建立在在Azure和Snowflake上的现代云端解决方案,并为企业提供高性能、易扩张的环境去存储大规模的信息。

再向深层分析,Snowflake的解决方案之所以能够在一众巨头的竞争中脱颖而出,源自其独特的“生长环境”带来的“云原生”特性。

2012年,AWS举行了首次开发者大会re:Invent,开启了云计算飞速发展的时代。也是在这一年,Snowflake成立。可以看出,Snowflake的成长伴随着以AWS、Azure为代表的云服务巨头的逐步发展,也伴随着云计算用户群体的逐步壮大。这样的背景

从商业逻辑上看,Snowflake十分契合云计算时代的用户需求和商业模式。以公有云订阅模式作为其主打商业模式的Snowflake,充分释放了大量公有云客户的数据分析需求,而且公有云特有的轻交付模式使得Snowflake的销售成本极低。

从技术逻辑上看,Snowflake的云端原生性更加明显——既能很好地吸收已有的云计算技术能力,又不会拘泥于传统的架构。

在以往,其他解决方案由于自身架构等问题,他们常常难以解决很多现代企业面对的各种数据需求与问题:

传统架构Shared-disk容易在多用户访问情况下导致系统崩溃,也难以满足高频读写、数据复制与迁移等需求。Oracle Exadata就是代表之一。

近年来更主流的架构Shared-nothing,其数据的处理过程倒是不存在争抢资源的情况,能够保证延展性和并发性,但这种架构对于数据仓库应用来说,因为节点资源没有将存储和计算分开,会导致数据本身大量的迁移。Netezza,Teradata,以及AWS Redshift等“半云”数据库都采用了这样的架构。

Snowflake在Shared-nothing的基础上改进了架构,将存储和计算彻底分离,从本质上解决了以往架构的痛点。

Snowflake三层核心架构(来源:知乎)

由此,Snowflake提出了data-warehouse-as-a-service(DaaS)的概念,即原生于云端并专注于数据仓库的SaaS服务。其优势是,独特的架构使其在规模和并发方面的限制较小,无需太多复杂的操作,客户即可通过该平台完成繁重的查询任务,并顺利运行。

不仅如此,Snowflake平台还具有在任何云上工作的优势,并允许客户在不同的云之间转移数据,这是其竞争对手——“大型且成熟的公有云提供商,包括AWS、Azure和GCP”——难以提供的。

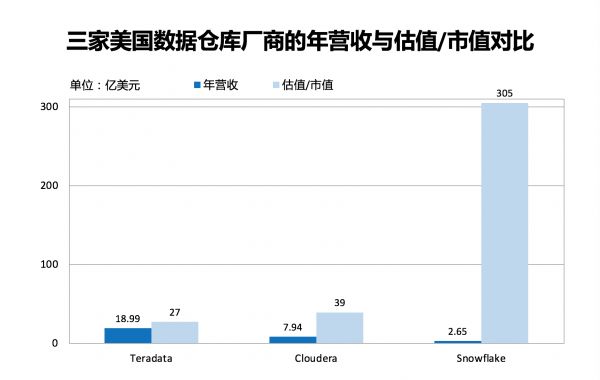

完全的云原生逻辑让Snowflake成为数据仓库领域的“鲶鱼”。成立于1979年的传统数据仓库老大哥Teradata,虽然2019财年营收为18.99亿美元,但当前市值仅为27亿美元;成立于2008年的Cloudera,其2020财年营收达7.94亿美元,而当前市值也仅有39亿美元。

(来源:36氪据公开资料整理)

市场对于Snowflake的热切追捧,是否会给传统数据仓库带来压力?这些厂商是否会改变他们以往的业务形态,更激进地拥抱云服务?他们的上云之路又是否顺畅?这些问题,值得持续关注。

总结来看,与其说巴菲特押注的是Snowflake,倒不如说是以往数据仓库无法比拟的,云原生的未来。

共生?竞争?

来自巴菲特和Salesforce的认可,自然会给这片“雪花”带来更强的滚雪球效应。但在欢呼声中,也应该冷静分析Snowflake可能会面临的风险。

在招股书中,Snowflake也提到了这些风险,其中比较值得关注的几点是:

亏损状态:成立至今,Snowflake在每一个时期都经历了亏损,并且由于Snowflake计划投入大量资源发展平台,扩大销售、营销和专业服务团队,其成本和开支还会进一步增加。

安全问题:如果Snowflake或其第三方服务提供商遭遇安全漏洞,或未经授权的各方以其他方式获取相关数据,会给用户和平台带来安全问题。这也是云计算厂商都会面临的,目前难以从根本上解决的问题之一。

和巨头的关系:因为Snowflake的平台目前在AWS、Azure和GCP提供的公共云基础设施上运行,因此这些公有云厂商的价格会对Snowflake的成本和毛利率产生影响;在某些情况下,这些公有云厂商会成为Snowflake的竞争对手。

Snowflake和AWS、Azure、GCP的关系非常微妙。这三大巨头各自都有成熟的云数据仓库服务,看似会和Snowflake形成直接的竞争关系;但值得玩味的是,Snowflake又是在这三大巨头上运行,三大巨头对于Snowflake的态度也是更偏“支持”而非“抵制”。

其他数据仓库厂商与巨头的关系,与其有相似之处。

“亦敌亦友”的原因有二。一是,云服务的商业模式非常简单,对巨头来说,“只要数据在我手上就可以支持”,因此提供对Snowflake的支持,可以使得Snowflake的客户把数据放在AWS、Azure、GCP上;二是,云计算的未来趋势是“多云”,要分摊技术和商业的风险,以微软举例,如果只想着防守而不开放,客户就永远不会从AWS转到Azure上,这也是Salesforce会押注Snowflake的主要原因。

因此,和巨头竞争的风险,在短期看来并不足以成为威胁。

公司增长强劲,技术能力强,商业逻辑明晰,赛道发展潜力大,这些都是Snowflake吸引资本纷至沓来的理由。不过,就其708亿美元的市值来看,另一个风险正浮出水面。

在疫情还在持续的背景下,美股SaaS股估值现在却到达了一个历史高点。下图统计了过去5年(截至2020年5月)SaaS股经股权加权(不同时点的加权)的企业价值倍数走势,其最近的倍数为20.4x。

(来源:Meritech Capital Partners,Wall Street Research等)

与20.4x相比,公司上市的市值超出太多,目前的价格对于一部分投资者来说并不友好。

上市之前,Snowflake就饱受资本青睐:

Snowflake各轮融资情况(来源:鲸准洞见)

这次有了巴菲特和Salesforce的加持,Snowflake上市首日市值暴涨,甚至甩开传统数据仓库厂商足足几十倍,也就不足为奇了。

相关推荐

IPO观察|Snowflake市值暴增的背后,是资本对云原生的押注

融资首发 | 资本押注云原生数据库,偶数完成B轮融资

被巴菲特看中的Snowflake,是怎样深刻改变云计算产业的?

创投日报 |「博云BoCloud」完成D轮融资;「润德教育」完成1亿元A轮融资;以及今天值得关注的早期项目

寻找中国的Snowflake

硅谷云计算“独角兽”Snowflake递交上市申请

巴菲特青睐的云计算独角兽Snowflake,值得买吗?

真香:巴菲特又一次对科技股出手了

Salesforce投资Snowflake,既是入局更是布局

美股年度最大IPO凭什么是它

网址: IPO观察|Snowflake市值暴增的背后,是资本对云原生的押注 http://www.xishuta.com/newsview31135.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230