犀牛真能解中国制造的近渴与远虑?

来源|字母榜(ID:wujicaijing)

作者|谭宵寒

头图|IC photo

阿里捂了三年的新业务——犀牛智造,9月16日终于走上前台,位于杭州的工厂已投入生产。智能制造事业部总经理伍学刚在采访中提到,犀牛智造最初技术框架、商业模式是按照数千家工厂设计的,“犀牛所有技术架构可远程升级,就像苹果iOS系统或者特斯拉。”

特斯拉的产品是汽车,犀牛智造目前生产的主要是服装,不过,阿里的目标从来就不是一个行业。阿里做业务的一贯思路,是将一盘散沙集中化,以阿里为中心建立一张协同联动的大(平)网(台)。过去20年,阿里组织起了一张电商之网、一张云计算之网、一张金融科技之网、一张物流之网。最近刚刚亮相的犀牛智造,则是阿里花费三年时间、针对制造业领域编织出的又一张大网。

刚投产的犀牛工厂乍看像一家T恤厂——流水线中不乏款式简单、仅是印花不同的T恤;看完官方介绍,又会将它视作C2M的变种——主打按需生产、小单快返。然而,正如我们指出的,线性增长显然不是阿里的目标,也不是把生产货的环节包揽进来,输出模式以获得指数级增长才符合阿里的风格和体量。

犀牛离淘系生态足够近,使得它看起来与C2M同根同源,但个性化的C2M由于市场需求有限,并不在犀牛主要射程范围内,犀牛工厂做的是一道填空题,小批量、多批次、快速满足市场即时性需求。

现阶段的犀牛客观上服务于淘系电商,实际独立于淘系之外,淘系是犀牛的应用场景,从组织架构上可窥得这点。智能制造事业部总经理伍学刚向淘宝天猫总裁蒋凡汇报,但事业部拥有独立编制,“搭班子前逍遥子给了两点建议:要有一群算法科学家;要有独立编制,有独立的业务、技术、开发、产品,类似一家独立公司。”伍学刚接受36kr采访时提到。

制造业的云端化——不妨这样理解犀牛。犀牛搭建的是供应链平台的底层地基,现阶段系统连接是单线程的,仅有淘宝商家和犀牛工厂,但假以时日,犀牛必将向设计师、软件开发商敞开大门,并将模式输出给中小工厂,终局是原材料商、中小工厂、设计师、中小商家、软件开发商等要素在这张网上高速运转。

犀牛工厂是阿里新制造样板间的1.0版本,阿里亲自上阵跑通从后端到前端整套流程探路,秀下技术肌肉,接下来就是行业复制、对外输出模式了。当然,制造业的复杂性,注定了这条路将极其漫长。

01

柔性供应链概念并不新奇,淘宝第一代网红店就有向这条路摸索的意思。

湖畔大学教务长曾鸣在2017年推出的《智能商业20讲》中提到,网红电商的成功源于在三个不同的面都得到了指数级增长的资源支持——淘宝、微博以及浙江和广州十年来逐渐形成的柔性供应链平台。

“网红电商的饥渴营销、预售模式需要供应链发生根本改变。”在网红店铺运营模式下,因为粉丝等待时间太久会失去购买欲望,预售商品售罄后,店铺需要在两周内补单,“拥有返单能力的快速反应供应链,是电商网红最重要支撑。”曾鸣说。

天下秀创始人李檬对工厂和网红品牌的需求差异做过一番解释,工厂习惯于生产“大批量、标准化的产品”,比如一款衣服10万件订单,工厂安排工期集中式、流水化生产,成本可以做得很低。然而一些网红品牌,都是200件、300件的少量订单,而且要尽快出货。这要求生产线要不停转换款式,工厂的买面料流程、生产流程、检验检测流程、物流流程都要快速调整适应。

杭州九堡被称作网红电商大后方。常驻人口数在4万左右的九堡,有十几万外来人口,密密麻麻聚集了几千家服装工厂,还有面料、拉链等等各种供应商,同时附近滨江、萧山、西溪的供应商与之呼应。李檬介绍,“很多网红在这里设立了自己的后方基地,挑货、选货、卖货,变化灵活。哪怕这样,也不是所有产品都能灵活供货。”

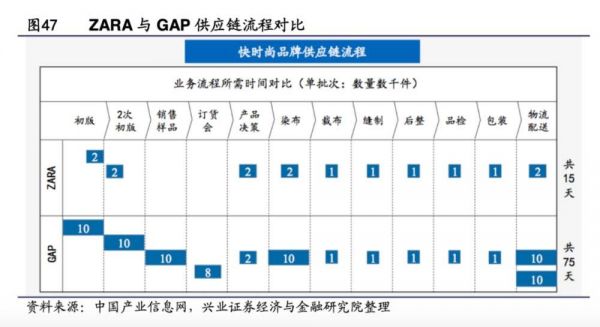

快反供应链的优秀代表是Zara。据和君咨询统计,Zara每年会推出12000个款式,保持一周两次上新的频率,产品从设计到上架的时间不超过3周;同时,Zara利用小批量、多批次的供货方式,每周两次向各地专卖店进行新品配送。快反供应链之下,库存积压问题得到缓解,Zara打折产品只占总量10%左右。

但国内服装行业的供应链顽疾始终未得到彻底解决,且市场是典型的大市场小公司格局。据中国银河证券研究报告,行业龙头市占率均低于2%。具备快反供应链能力的巨头没有出手做解决方案的直接动机,而市场上存在着大量中小品牌,它们无法享用大品牌专属供应链,只能依赖效率更低的中小工厂,比如杭州九堡的服装生产商;国内大品牌供应链能力与Zara比尚差一截,中小工厂与之差距就更悬殊。

淘宝店铺FANO是一家独立设计师品牌,其负责人项如意介绍,由于品牌受众群体覆盖面较小,单笔订单较少,受限于订单规模,产品只能交由行业中的小型工厂代为加工,品质与交期稳定性不足。

不过,即便是做中小商家的生意,由于服装行业的分散属性,以及中小商家总市场体量庞大,可复制的柔性快反供应链能力还似是空白。

犀牛的出现,就是为解决中小商家的供应链问题,而其切入点也正是服装。

服装行业市场足够广阔,规模3万亿,位列消费品行业前三;但其问题同样触目惊心——商家库存浪费占全年销售额20%-30%,这恰恰为互联网平台发挥能力提供了空间;服装行业是为阿里贡献GMV最多的类目,阿里拥有消费者数据端的相对优势。

02

阿里并不缺C2M赛道的项目,2013年上线的撮合工厂和卖家的淘工厂,2017年成立的天猫新品创新中心,隶属于聚划算、在2019年更名的C2M数字智造系统都在此之列。

但这些业态距离工业4.0相去甚远,平台方价值以提供消费者数据为主,在产业里扎得并不深。如果犀牛只是常规C2M模式,项目大可不必保密三年。据字母榜(ID:wujicaijing)了解,犀牛智造选择路线之初,便否定了以交易撮合的方式继续参与制造业的路径。

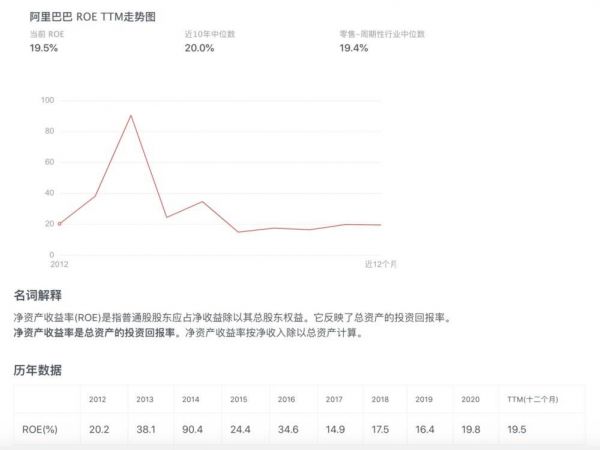

从中国银河证券研究院所制图表来看,国际快销龙头公司ROE普遍高于国内公司,主要由于更高的总资产周转率。

关于如何提高周转,阿里新零售供应链研究中心负责人希疆在2018年年底曾总结出三句话:第一,尽量提高货架动销品比例;第二,畅销品不缺货;第三,库存成本最低。

去年年中,天天特卖的C2M数字智造系统发布时,曾强调过其技术优势,在设计、选品端,是提供淘系平台数据;生产端,是通过阿里云AIoT实现柔性生产;销售端,是提供产销数据实时匹配。

拼多多的拼工厂、京东的C2M反向定制、上述阿里C2M产品线迈出了第一步,根据用户数据预测消费趋势并反馈给厂家,当然,数据结论的质量和系统性取决于总量大小和技术底子的厚薄程度。但在生产端,如果扎入产业的深度有限,提供的大抵只是数据,而无法解决根本的生产力矛盾。

正如上文所分析,工厂利益趋向是大单、长交付周期,以服装行业为例,行业平均交付流程是1000件起订、15天交付,畅销品不缺货要求交付足够快,库存成本降低要求起订量足够小。这需要生产端实现碎片化订单集中化,采购端集中采购原料、生产端利用新技术实现差异化生产,把社会松散的运力组织起来,集中力量办大事。

行业矛盾集中在生产端,使得阿里必须找到一条打通制造业之路,试来试去,还是亲自上阵环节最少、效率最高,这是一向以轻巧身段切入行业(新零售除外)的阿里重装出击,投入新制造的原因。

按官方介绍,犀牛智造平台可实现3D快速仿真测试的数字化设计系统加速产品上新;每块面料都有ID的中央仓实现智能采购;物联网和人工智能结合的棋盘式吊挂提升制造效率;数字印花提升印花效率。最终,犀牛智造平台可实现100件起订,最快7天交付。

阿里的一贯发展路径决定了,犀牛智造不会简单地走通过单点复制提高产能的路线,目标定然是规模化、集群化、平台化,最终的组织形态更像现在的阿里云。

实现规模化路径一靠同行业内复制,二靠将模式复制到其他行业,前者需要技术稳定且日益精细化,后者则需直面制造业各行业的复杂性与差异性。

小单快返在其他行业同样有市场空间,希疆在2018年年底提到,供给侧的趋势是,有更快反应、更大弹性,以往在服饰行业表现得尤为明显,近两年消费电子、大家电、汽车行业都有了类似趋势,企业推新品的速度在加快,产品生命周期在缩短。

将模式复制到其他制造业的任务极为艰巨,服装已经是阿里积累最深的行业,要跑通其他行业就更需时日。据制造业从业者者分析,犀牛的订单会偏向标准化程度较高的商品,以简单款T恤、裤子切入证明了这一点,接下来犀牛可能会向日用品方向走。

03

阿里走向制造业的大背景是,市场环境正发生巨大变化,过去20年中国制造业在WTO拉动的外贸红利下发展迅猛,在疫情和国际贸易环境的双重影响下,主打规模化、批量化的工厂,面临产能过剩问题。

以纺织、服装行业为例,据国信证券整理,1990-2010,中国成为世界工厂,劳动力成本比较低,原料比较充足,加入“WTO”与配额取消加速了纺织业发展;2010年以后,随着人工成本上涨,部分产业转移至东南亚国家。

国信证券分析7家运动休闲龙头品牌供应地(一级供应商)份额发现,从2010年到2019年,中国是这7个品牌全品类采购第一位,但从2019年开始,中国排名出现变化,在部分品牌中由第一的位置,变为第二、第三,仅有Nike、优衣库的全品类以及Adidas的配件类仍保持中国第一的采购份额。

中国纺织信息网统计数据显示,2019年以来,欧盟、美国服装进口总额保持小幅增长,日本服装进口略有下降,而三大市场从中国进口服装增速明显低于从全球进口平均增速,与之相对的是,越南、孟加拉国、柬埔寨和缅甸等东南亚国家在三大主要市场的份额持续增长。

阿里面临的处境是,外贸市场充满不确定性,近两年下沉市场的流量补给成为阿里解决流量增长问题的缓冲地带,但国内用户端增长红利逐渐消失是所有To C应用的定局。从ROE来看,阿里从2017年开始进入相对稳定期,作为做零售平台生意的企业,不向上游走,解决生产端问题,难谈更大规模、乃至爆发性增长。

生产端最需要解决的问题就是中小企业供应链。从行业竞争的角度,以切入供应链方式帮中小企业提高竞争力,可以在淘系构建起更健康的品牌和商家层级,实现多样性的供给。

谈拼多多崛起之路中不可不提白牌商品,小厂家成为拼多多重要的商品供给源头。阿里借由犀牛实现与供给端的强绑定,淘系可以建立更厚实的生态壁垒,这个逻辑顺理成章。

新制造更大的想象力在于,目前中国乃至全球大多数互联网公司对产业链上游的布局都非常浅层,甚至无意于继续“向上游去”。倘若阿里能啃下制造业这块硬骨头,市场对其的估值判定,将不是简单地提升对其零售业务的估值,而是在零售业务之外,加上一块供应链业务的估值。当然,这取决于犀牛后续复制、输出模式的成功与否。

申洲国际是服装行业垂直龙头,因其在供应链优势,长期为耐克、阿迪达斯、彪马、优衣库代工,在服饰行业受疫情冲击较大的今年上半年,申洲国际营业收入下跌0.4%至102.34亿元,净利润增长4%至25.12亿元,毛利率约为30.9%,目前市值接近2000亿港元。

处在变革时代大浪中,阿里也必须坚决地走向制造业。据国信证券分析,东南亚承接了部分产业转移,但中国完善基础设施、高素质劳动力和产业链优势仍吸引高端产能。

伍学刚分析,近几年中国服装制造业向东南亚转移,背后是价格、交期等问题导致的综合竞争力下降。“但大品牌看重的不仅是成本,快速、短交期生产是非常有竞争力的要素。”如果品牌在越南下单要提前3-5个月,但在中国只需要按照未来2-4周的销量计划进行滚动生产,将极大提升中国制造竞争力。

据国信证券统计,东南亚国家普遍拥有中国1/2的工资水平和出口关税优惠:1)中国出口到美国的关税比越南、柬埔寨普遍高7.5%;2)中国出口到欧洲的关税比越南高2.4%(EVFETA生效后将高出12%),比柬埔寨高12%;3)中国出口到日本的关税比越南、柬埔寨均高约10%。部分劳动密集型产业的转移不可逆转。

全球正在进行新一轮产业分工。德国提出的概念是工业4.0,美国是工业互联网,中国是中国制造2025,各国发展路径大同小异,留给中国制造弯道超车的机会只能是技术。

相关推荐

犀牛真能解中国制造的近渴与远虑?

中国制造的近渴与远虑,犀牛怎么解?

犀牛与房产,新旧阿里的两幅面孔

最前线 | 阿里“犀牛智造”揭面纱,新制造战略终于落地

OPPO造芯:Top5边缘的远虑和近忧

阿里新制造平台“犀牛智造”正式亮相 此前曾保密运营3年

犀牛智造:阿里的40万亿想象力

知料 | 制造业搅局者“犀牛”, 阿里会引发2万亿规模行业怎样的巨变?

求“资”若渴,蔚来汽车出售FE赛车队

阿里犀牛智造CEO:不敢轻言赋能制造业 关门做3年是为了稳

网址: 犀牛真能解中国制造的近渴与远虑? http://www.xishuta.com/newsview31314.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240