Uber正式递交IPO文件:用户和营收增速放缓,盈利遥遥无期

编者按:本文来自“华尔街见闻”,作者:杜玉,36氪经授权发布。

4月11日周四美股盘后,美国市场份额最大的网约车巨头Uber(中国称为优步)向美国证券交易委员会SEC递交了S-1文件。

至此,这一备受期待、有望打入史上最大科技IPO行列的“独角兽”巨兽招股书得以公开。路透社评价称,尽管Uber之前几个季度已经自行公布过未经审计的财报,这次是给出了第一份全面的财务图景。

招股书显示,Uber寻求以代码“UBER”在纽交所挂牌交易,不过为了计算注册费用而登记的最高融资额仅为10亿美元,远逊于本周多家主流媒体揭露的拟募资额100亿美元。

值得注意的是,Uber在招股书中没有给出IPO每股定价和计划发售股份数量,一般招股书给出的“最高融资额”只是一个估值,用来计算注册费用,往往与实际募资额不符。

华尔街见闻曾提到,有鉴于竞争对手Lyft两周前上市后股价表现不佳,Uber或寻求900亿至1000亿美元的估值。虽高于公司去年最后一次私募融资轮的估值760亿美元,但低于市场普遍预期。其IPO主承销商摩根士丹利和高盛去年曾表示,Uber的IPO估值可能高达1200亿美元。

4月10日周三《华尔街日报》援引知情人士证实,Uber近日向持有可转债的投资者提供了一份文件,将潜在的IPO发行价区间设定在48-55美元,等于估值是900亿-1000亿美元;几周后开启投资者路演时,发行价指引区间可能会收窄或改动,Uber很有可能在5月第二周上市。

2018年Uber的营收和用户增速已较前几年放缓

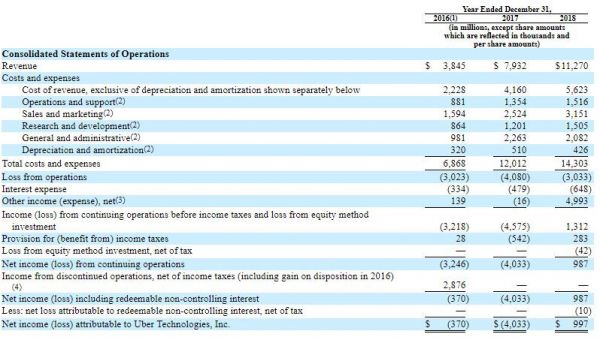

招股书显示,截至2018年12月31日,Uber去年录得营收112.7亿美元,较2017年同比增长42%;核心平台经调整后的净营收为100亿美元,较2017年的72亿美元同比增长了39%。

但全年的运营亏损为30.33亿美元,研发支出4.57亿美元;归属于公司的净收入为9.97亿美元,扭转了此前两年大幅亏损的局面,不过调整后的EBITDA(税息折旧及摊销前利润)仍为亏损18.5亿美元。

彭博社指出,从2016年以来的三年内,Uber的运营亏损超过了100亿美元。

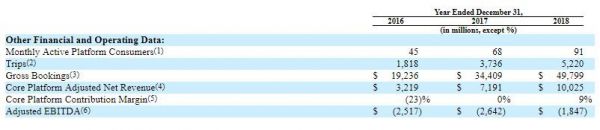

在核心的用户数据方面,截至2018年底,平台月度活跃用户数为9100万,较2017年同期的6800万同比增长33.8%。

Uber给出的指标叫做“月度活跃平台消费者 MAPC”,指的是一个月至少在平台上完成了一次共享出行,或者点餐并收到了一次Uber Eats外卖服务的消费者,并在每个季度结束计算单月的均值。

然而路透社指出,与两年前的快速成长相比,2018年的Uber增速已经放缓。平台月活用户在2017年时的同比增速为51%,目前是33.8%;全年营收在2017年的同比增速曾高达106%,目前是42%:

“在增长速度放缓的同时,2009年就成立的Uber从来没有盈利过,同时又受到公司丑闻和同行业竞争激烈的负面影响。因此,这份招股书凸显了Uber距离实现盈利有多漫长。Uber自己也在文件中承认,预计在可见的未来运营支出会显著增加,可能不会实现盈利。”

打车是主营业务 贡献逾八成营收、预定量和出行次数

在分项业务方面,去年打车业务的总预订额为415亿美元,占平台总预订额497.99亿美元的比例为83.3%;打车业务的全年总出行量为52.2亿次,较2017年的37.4亿次同比增长了39.6%。打车业务作为主营业度的营收为92亿美元,占全年营收112.7亿美元的比例为81.6%。

Uber对总出行量的统计用“Trip”来表示,代表在给定时间内消费者完成的传统打车和自行车、滑板车等新兴出行方式,以及Uber Eats外卖的次数。如果UberPool是三个人拼车且每个人单独交钱,算作3次Trip,而UberX专车如果是三个人同坐但只有一人交钱,属于1次Trip。2018年四季度,Uber完成的Trip次数为14.9亿次,较2017年同期的10.9亿次增长36.7%。

截至2018年四季度末,外卖服务Uber Eats的总预订额为25.6亿美元,较2017年四季度末的11.2亿美元同比增长了128.6%;去年四季度打车业务的总预订额为114.8亿美元,较上年同期的91.9亿美元同比增长24.9%。此外,去年四季度末的货运服务Uber Freight收入为1.25亿美元。

分地区来看,主战场北美地区(美国和加拿大)年度营收61.5亿美元,第二大市场拉美地区的营收为20亿美元,欧洲、中东和非洲的营收为17.2亿美元,亚太地区营收为10.3亿美元。

2018年,公司CEO(首席执行官)的总薪酬为4530万美元,COO(首席运营官)的总薪酬为4760万美元。

软银、谷歌和Uber联合创始人或大赚一笔 合格司机有现金奖励

这份招股书也披露了Uber的主要股东情况。最大股东是软银愿景基金旗下的SB Cayman 2 Ltd.,持有Uber股份16.3%或逾2.22亿股。Benchmark Capital Partners是第二大股东,持股11%或1.50亿股。

已经被“踢”出管理层的联合创始人Travis Kalanick仍持有公司8.6%的股权,持有1.175亿股,是第三大股东。另据财经媒体CNBC分析,按照公司估值1000亿美元计算,其持股价值接近90亿美元。

此外,与Uber联合创始人Garrett Camp旗下基金Expa-1关联的实体持股6%或8160万股。沙特阿拉伯的主权财富基金PIF持股5.3%或7280万股。谷歌母公司Alphabet也持有大量股份,与该公司关联的实体持股5.2%或超过7100万股。

为了借由上市回馈平台上的司机,Uber的IPO承销商已经预定了一定比例的股票,将按照IPO发行价来出售给符合资质的美国司机,并将在全球为超过110万名司机派发一次性的现金奖励,总额是3亿美元。

基于完成的旅行数,位于美国符合条件的司机每人可获得100、500、1000或1万美元不等的奖励金额,预计将在2019年4月27日左右发放。Uber或于4月29日当周开启对投资者的路演,并于5月初上市。

商业模式、行业竞争和监管合规是几大突出风险

招股书显示,此前困扰Uber的因素仍是未来重要风险,归结起来可以分为商业模式、行业竞争和监管合规等几大类:

首先,如果平台上的司机被定义为公司员工,或对公司财务状况产生负面影响。

第二,为了保持竞争力,Uber可能不得不进一步降低价格或为司机和消费者提供更多折扣,运营开支将显著增加。

第三,Uber正在接受全球主要监管机构的调查,涉嫌2016年的消费者数据泄露事件、2017年与前CEOKalanick有关的公司治理丑闻,以及海外收购被否决的风险。

第四,Uber有很大一部分的总预订额来自机场和大型城市周边,若被监管限制服务范围,会产生负面影响。

第五,Uber如何过渡到自动驾驶是一大挑战,该技术将大幅降低成本,但也可能破坏其商业模式,而且竞争对手可能抢先开发出成功的商用自动驾驶服务。

第六,新推出的Mobility新兴出行方式(包括自行车共享和滑板车共享等)可能带来消费者受伤或致死风险,令公司存在更多法务纠纷可能。

受Uber即将上市的影响,其主要竞争对手、美国网约车市场份额排名第二的Lyft周四收涨1.5%,勉强站上61美元,仍较两周前72美元的IPO发行价下跌15%。盘后该股先涨0.3%,随后掉头转跌0.9%,此后又跌幅收窄至0.2%。

相关推荐

Uber正式递交IPO文件:用户和营收增速放缓,盈利遥遥无期

Peloton正式递交IPO申请,家庭健身独角兽上市倒计时

Uber“反悔”?预计将IPO价格设定区间下端

Uber递交IPO招股书:估值1000亿美元 去年营收113亿

贝壳正式提交美股IPO文件 去年营收460亿元

Uber二季度营收增长放缓,净亏损52.4亿美元创纪录

微博周四股价大跌逾17%:月活用户增速放缓

Q2财报营收增速放缓 联想如何撕开下一个营收突破口?

蛋壳公寓正式递交赴美IPO招股书 2019年前三季度营收50亿元

利润大起大落,广告营收增速放缓推特如何绝地求生?

网址: Uber正式递交IPO文件:用户和营收增速放缓,盈利遥遥无期 http://www.xishuta.com/newsview3140.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230