补贴减少、用户逐利性逃离,趣头条不香了吗?

编者按:本文来自微信公众号“异观财经”(ID:DifferentFin),作者:炫夜白雪,36氪经授权发布。

拼多多、快手、趣头条被并称为“下沉市场三巨头”。如今,曾经以“网赚模式”风靡一时的趣头条,与拼多多和快手相比,已然掉队。

9月22日,趣头条(NASDAQ:QTT)发布了截至2020年6月30日未经审计的第二季度的财务业绩报告。综合财务数据来看,趣头条的营收增速出现断崖式下滑,虽然亏损大幅收窄,但何时能破解“亏损魔咒”尚未有明确的时间表。账上现金储备紧张,压缩控制各项成本和费用,补贴减少,趣头条用户也出现了逐利性逃离。

早熟的趣头条,高增长神话破灭,在遭遇做空和人事动荡后,战略调整一直在进行,未来会有新的故事吗?

用户逐利性逃离 月活用户和日活用户双双下滑

与一二线城市的用户相比,三四线等下沉市场用户,闲暇时间充足,娱乐资源匮乏,且对价格极其敏感,趋利性强。因此,看新闻、刷视频、看广告,用现金奖励的方式鼓励用户登录、拉新、增加平台停留时间的网赚模式,让趣头条在前期获得了快速的用户增长。

最初,趣头条依靠“看新闻赚钱+收徒”模式,在短时间内俘获了大量的下沉市场用户。趣头条设计了一套围绕着“人”的复杂机制:常规的签到、开宝箱、阅读、分享、评论都可以得到金币奖励,每攒够一万金币,就可兑换一元人民币。邀请其他人注册,被称为“收徒”,徒弟徒孙层层进贡,都可获得现金奖励。

在这套游戏化的机制里,任何简单操作都可以得到及时的反馈和激励。“用户账户系统和游戏化的用户忠诚度计划”的设置,被趣头条认为是短时间内收割大量用户的关键。

然而,趣头条这种网赚模式似乎越来越跑不通了。

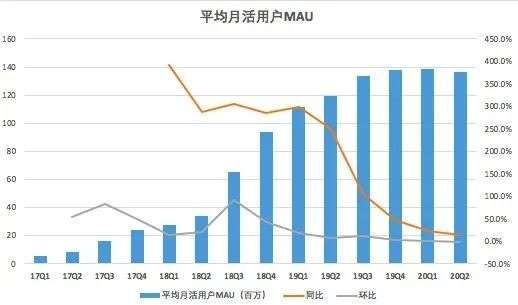

从过往趣头条披露的财报数据可以看出,趣头条用户高速增长的神话已破灭。财报显示,2020年二季度趣头条的平均月活跃用户(MAU)为1.365亿,较去年同期为1.193亿,增长14.4%,低于一季度24.1%的同比增速。

(数据来源:财报)

从上图可以看出,趣头条MAU的增速自2019年Q14开始出现大幅下滑,同比增速从此前的3位数增速直接下降到2位数,连续3个季度同比增速低于50%。

即便是在一季度疫情高发阶段,大量下沉市场外出务工人群被迫居家的特殊时期,趣头条MAU的增速也仅仅是24%。二季度疫情逐步稳定,工厂逐步恢复生产,人们也陆续复工,趣头条MAU相较一季度出现了下滑,MAU从一季度1.383亿,减少180万至1.365亿。

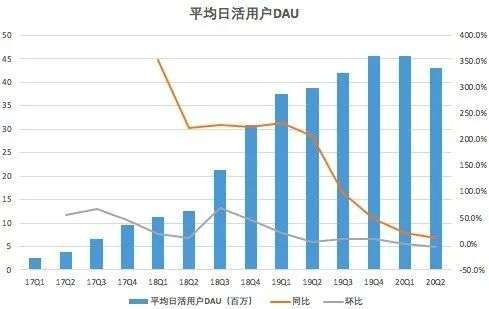

再看趣头条的平均日活用户(DAU),根据财报披露,趣头条二季度平均日活跃用户为4300万,高于去年同期的3870万,低于今年第一季度的4560万,报告期内,趣头条的平均日活用户较少了260万。

(数据来源:财报)

平均月活用户和日活用户双双环比下降的同时,趣头条的每用户平均每天使用时长出现下跌,二季度这一数值为55.2分钟,低于去年同期的60分钟和今年第一季度的62.4分钟。

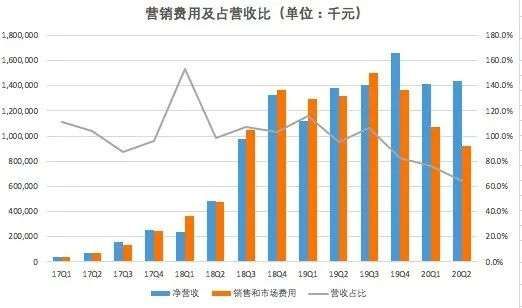

这与趣头条减少补贴有关。趣头条的用户获取费用和参与费用包含在市场和营销费用当中。财报显示,趣头条二季度的市场和营销费用为9.253亿元,较去年同期的13.218亿元,减少30%,较上一季度的10.745亿元,减少13.9%。

从市场和营销费用的营收占比来看,趣头条二季市场和营销费用的营收占比为64.2%,远远低于去年同期95.4%的营收占比。

(数据来源:财报)

下沉市场用户群体,对价格的具有很高的敏感性。随着趣头条补贴的减少,直接影响了用户的使用时长和频率,下沉市场用户正在逐利性逃离。

趣头条网赚模式火了之后,今日头条、百度、腾讯等互联网巨头也纷纷入场,推出极速版,用网赚的方式收割下沉市场用户流量。要想与互联网巨头在下沉市场竞争,烧起抢用户,需要雄厚的资金实力。

然而,目前趣头条账上的资金并不宽裕。财报显示截至2020年6月30日,公司持有的现金、现金等价物、限制性现金和短期投资为9.303亿元,而截至2019年12月31日则为16.525亿,今年上半年减少7.222亿元。

营收增速断崖式下滑

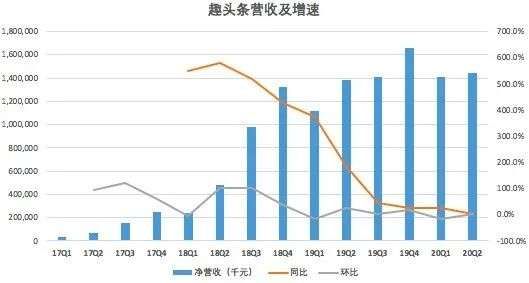

财报显示,趣头条该季度实现净收入14.4亿元,同比增长4%。营收同比增速出现断崖式下滑,创历史最低。

(数据来源:财报)

趣头条的营收由广告和市场收入,以及其他收入两部分构成。其中广告和市场收入是主要收入来源。

财报显示,趣头条二季广告和市场收入13.78亿元,较去年同期的13.58亿元,仅增长1.5%,贡献了95.6%的营收。

来自网游、直播等业务的其他收入为6290万元,同比增长了125%,贡献了4.4%的营收。趣头条表示,这一部分收入主要来自直播,网络游戏的代理收入有所降低。

趣头条的盈利模式单一,高度依赖广告。从上线之初起,趣头条的广告就一直游离在灰色地带,“黑五类”广告饱受质疑。今年7月16日,央视的315晚会曝光了趣头条App上存在大量虚假广告,甚至涉及违法的赌博广告。

趣头条在财报中表示公司已迅速采取适当措施,包括对广告运营负责人作停职处理,开展对平台广告联盟的代理商全面核查和整改,加强广告审核力度,升级广告审核标准和规则,全面清查库存广告内容。

趣头条表示,其App在报道后被国内的安卓应用商店下架,但7月31日便已经恢复上架。受此影响,趣头条预计今年第三季度净收入区间为11.3亿元至11.5亿元,同比下跌18%至20%。

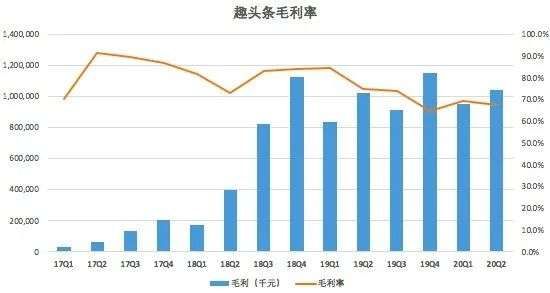

营收增速呈现断崖式下滑的同时,趣头条的毛利率也出现了明显的下降趋势。

(数据来源:财报)

减少费用支出换来了二季度亏损收窄

趣头条自上市以来,持续亏损,难破“亏损魔咒”。

趣头条二季报财务数据显示,在美国通用会计准则下,归属上市公司股东净亏损2.343亿元,较去年第二季度和今年第一季度大幅收窄;在非美国通用会计准则下,归属上市公司股东净亏损为1.855亿元。受此消息影响,趣头条盘后股价一度急升超17%,其后涨幅收窄至7.44%。

趣头条董事长兼CEO谭思亮表示,“在全员的不懈努力下,公司运营效率显著提高,上半年亏损实现了大幅收窄,呈现出持续向好的趋势。面对更加复杂的市场环境,趣头条将继续聚焦内容深耕和技术建设,提升产品吸引力,全方位加强公司竞争力,以实现长效、可持续的发展。”

在营收规模放缓、用户减少的情况下,趣头条亏损大幅收窄是如何实现的呢?从财务数据中不难看出,趣头条通过大幅压缩运营费用,减少支出换来了本季度的亏损收窄。

财报显示,趣头条二季度总运营费用为12.55亿元,较去年同期的16.07亿元,减少21.9%,较上一季度的14.63亿元,减少14.2%。

二季度,趣头条研发支出为2.24亿元,与去年同期的2.21亿元,基本持平,较上一季度的2.81亿元,减少20.2%;市场和营销支出为9.25亿元,较去年同期的13.22亿元,减少30%,较上一季度的10.75亿元,减少13.9%;一般及管理费用为1.055亿元,较上一季度的1.075亿元,减少1.9%。

由此可以看出,趣头条在用户获取上,不在像上线之初疯狂烧钱那样激进,如今更多是希望可以把此前烧钱换来的用户留存下来,提高用户留存率成为趣头条的重要关注点。趣头条称,公司将严格控制内容成本,并优化用户忠诚方案和用户获取计划,此外公司亦将减少包括广告、行政等开支。

平台想要留住用户,最终还是靠优质的内容。而趣头条上线之初,直接绕开内容壁垒,把获客直接当做一种商业模式,内容并未受到相应的重视,因此可以说,内容方面成为趣头条的短板。

为了弥补内容短板,网文平台米读寄予厚望。在趣头条的业务体系中,米读算是发展不错的。米读不只做分发,也在原创上加大投入。截至今年6月30日,米读原创书库书籍数量破万册,原创作品在米读小说App、趣头条小说频道的渗透率达到25%。

米读虽然取得了一定的成绩,但网文方面,从网文原创作者和作品数量方面,其要面对阅文集团这样强大的对手,在流量方面,今日头条等流量巨头也带给趣头条巨大的压力,更何况网文行业还有其他众多的行业竞争者,米读在内容和流量上都面积巨大挑战。

相关推荐

补贴减少、用户逐利性逃离,趣头条不香了吗?

营收“断崖式”下滑,遭机构做空,米读能否成为趣头条打破业务单一的“救星”?

趣头条的流量故事还能讲多久?

巴甫洛夫的趣头条

趣头条下沉触底

出道即巅峰,“下沉”的趣头条还能上攻吗

止不住补贴的拼多多还香不香

关于趣头条,我们聊聊反常识

趣头条还有突围机会吗?

趣头条减速之后

网址: 补贴减少、用户逐利性逃离,趣头条不香了吗? http://www.xishuta.com/newsview31652.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213