中国最隐形的行业冠军:月入66亿,市占率超97%,5G发展不可替代的依赖

编者按:本文来自微信公众号“新商业要参”(ID:xinshangye2016),作者:黄晓军,36氪经授权发布。

全球顶级金融服务机构瑞信(Credit Suisse AG),近日发布研究报告显示,鉴于中国5G的加速部署,其给予中国移动“跑赢大市”评级。

此外,另一家企业也成为了瑞信的首选,它不是中国电信,也并非中国联通,而叫做中国铁塔。

这是一家普通大众鲜有人知的企业,但这不妨碍它成为一家堪称“国之重器”的超级独角兽。

无论是城市楼顶还是乡村山间,当你每每看到一座座信号塔时,就一定有中国铁塔的身影存在——尽管塔顶总是挂着移动、电信或是联通的LOGO。

中国铁塔的主营业务,就是通信铁塔等基站提供配套设施。截止2019年末,中国铁塔拥有近200万站址,在国内铁塔市占率超97%,同时也是全球最大的铁塔公司。

▧耸入云霄的通信铁塔,图/Pixabay

全球最大的铁塔公司,市占率超97%

中国通信行业的发展,要从1949年11月1日邮电部成立说起。

当时,邮电部主管全国邮政和电信。直到1994年,邮电部成立邮政总局、电信总局,独立核算,中国电信业迎来快速发展期。

接下来五年里,电信业进入政企分开、业务重组阶段。这期间中国电信总局将旗下业务部署出去,比如寻呼业务给了联通;卫星业务成为了中国卫通的雏形;移动业务成为中国移动的雏形。

▧位于北京长安街的原邮电部,图/网络

2000年之后,中国电信运营商迎来战国七雄的时代:电信、移动、联通、卫通、小网通、铁通、吉通。

这个时候,通信铁塔行业就开始慢慢形成。

各家运营商为了在全国覆盖自己的信号网络,开始在城市、乡镇、农村进行大量的通信铁塔建设。

但当时,先头部队各自为战,中国移动建设的铁塔,中国电信无法共享使用,中国联通、中国铁通等则又会在相同的地方再建一座铁塔。

这是整个行业的低效时期。

直到2005年,国家信息产业部发出通知,要求相关企业本着有效利用、节约资源、技术可行、合理负担的原则,实现电信管道、电信杆路、通信铁塔等电信设施的共用。

文件要求,已建成的电信管道、电信杆路、通信铁塔等电信设施的电信业务经营者,应当将空余资源以出租、出售或资源互换等方式向有需求的其他电信业务经营者开放。

由此,通信铁塔行业从自建转型为共享。

但这种共享模式推行了很久。毕竟,当垄断变成一种既得利益的时候,突然把基站建设和管网建设分出去,各家运营商都觉得好像被割了一块肉似的。

直到中国进入4G时代,市场对于基站数量和密度不断攀升,巨大的基础设施投入资本快速攀升,运营商们开始各家融合。

2014年,三大运营商中国移动、联通、电信终于决定将铁塔业务剥离,合资成立新公司,承接全部的铁塔基建业务,自身则转型为轻资产运作。

▧中国铁塔,图/网络

而这家承接相关重资产的新公司,后来就叫做中国铁塔。

2015年,中国铁塔以现金和增资方式与三大运营商进行存量铁塔相关资产注入交易,注入存量铁塔152万座,交易总价值达到2314亿元。

至此,“第四基础运营商”中国铁塔全面承接新建铁塔、重点场所室内分布系统建设,全面开展商业运营。

这也是造就了全球最大的铁塔公司。Frost & Sullivan弗若斯特沙利文数据显示,截止2017年底,中国铁塔站址数达到187.2万座,远多于印度巴帝电信的16.2万座和美国铁塔公司的15万座。

而到2019年末,中国铁塔已经拥有近200万站址资源,在国内铁塔市占率超97%,占全球通信铁塔总数的60%。

月入66亿、利润率58.8%,如何赚到股东爸爸的钱?

此前,中国铁塔发布2020年中期业绩公告。财报显示,2020年上半年,中国铁塔营收397.94亿元,同比增长4.8%——相当于月入66亿。

其中,其塔类业务实现收入人民币363.71亿元,同比增长1.6%。平均每个基站上半年收入1.8万,一天赚100块。

而比较全球各大铁塔公司,中国铁塔EBITDA利润率达到58.8%,仅次于美国铁塔公司的61.4%。但要知道,中国铁塔的主要客户是电信、移动、联通三大运营商,而他们仨同样也是前者的股东。

既是股东,又是客户,这种关联交易在我们常识当中应该就是“走内部价”。但中国铁塔何以实现58.8%的利润率?又如何实现月入66亿的业绩?

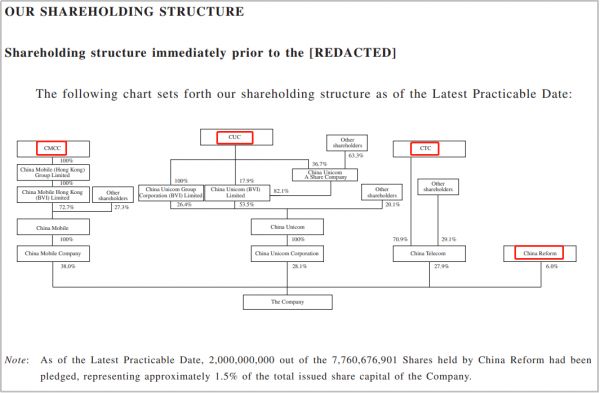

▧中国铁塔股权架构,图/公司招股书

其实,涉及到关联交易的商业模式,一大核心问题就是企业对上下游的话语权。

2016-2019年,中国铁塔应收账款分别为108.52亿元、109.26亿元、135.34亿元、212.89亿元。此外,其应收账款周转天数在60天左右,这一数字要远大于欧美同行(普遍在30天以内)。

这就说明,中国铁塔对于三大运营商而言,没有多大话语权。但是,《商业模式事务所》曾发文表示,中国铁塔也有3招“反制”措施,规避了商业模式上的短板。

第一招,向上传导资金压力。

简单来说,就是三大运营商向中国铁塔压账期,中国铁塔就向上游的铁塔施工单位压账期。

2016-2019年,中国铁塔的应付账款分别为398.40亿元、319.06亿元、305.91亿元、293.13亿元,最高时可以达到应收账款3.7倍。

这一点也可以看出,中国铁塔对于大股东的话语权薄弱,完全可以用对于上游供应链的话语权抵消。

第二招,引导下游运营商接受“共享”模式。

中国铁塔存在的意义,就是实现单个铁塔的多个运营商共用。只要在通信铁塔上稍微增加一下相关配套,这个铁塔上不只是中国移动的专属了,中国电信、中国联通都可以使用。

这样以来,单个基站服务的客户数越多,中国铁塔的盈利能力就越强,等于一个站址出租多次。

2015年,中国铁塔的站均租户数为1.28个,2019年则增长到1.62个。

第三招,费用透传。

中国铁塔的主要营收就是向运营商收取的服务费,其中包含“透传费用”。

也就是说,中国铁塔“钉”死了自己要求获得的毛利率,在此基础上再加上基站场地费、电费、油机发电费、代维费、税率等费用,构成了面向运营商收取的服务费。

钉死毛利,费用透传,确保了中国铁塔的“旱涝保收”。比如,基站站址的业主要求上涨场地费,即便与业主沟通不成功,中国铁塔也可以在保证自身毛利率不受损失的情况下,将租金费用上涨的压力直接传导给运营商。

从这个意义上讲,中国铁塔是“吃定”运营商的,只要一线运营成本上升,就可以把成本直接传导到运营商的服务费里。

当然,运营商也不会白白承受成本上升的损失,可以通过成本加成率的谈判维护自身利益。谈判的结果不会影响中国铁塔的费用透传,只是会限制成本加成的范围。

2016-2019年,中国铁塔营收分别为559.97亿元、686.65亿元、718.19亿元、764.28亿元,净利率逐年抬升。

全球5G大乱斗,中国跃升还看铁塔

中国铁塔当下存在最大的意义,或许就是5G。

2019年4月初,美国和韩国上线全球首个5G商用服务。但是实际使用效果都遭到了当地媒体及用户的“吐槽”。

到6月初,工信部也正式向中国电信、中国移动、中国联通、中国广电发放5G商用牌照。当时,B站UP主何同学就在北京邮电大学做了一个5G测试。在5G试营业点的架构还不完善的情况下,何同学下载一个1.2G的《王者荣耀》几秒钟就搞定。

10月31日,三大运营商公布5G商用套餐,并于11月1日正式上线5G商用套餐。标志着中国正式进入5G商用时代。

但5G的全面覆盖背后,需要的依旧是中国铁塔的基站服务。

根据测算5G宏基站总量规模460万站,如果假设2023年宏站单租户租金下降15%,中国铁塔宏站业务仍将稳健增长。

而随着流量需求越来越大,基站密度不断攀升,占地面积大的宏站越发不合时宜。因此,基站开始向微站发展,就是可以安装在路灯、电线杆、公交站、居民楼里的基站,它将成为5G时代的主流。

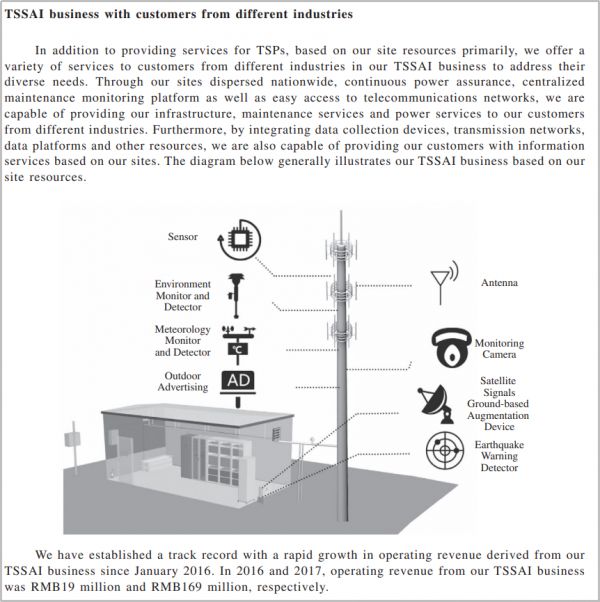

有证券公司研究认为,通过1000万级别的站址布局,中国铁塔跨行业、微站业务成为5G流量和物联网“关键入口”。

▧中国铁塔基站业务,图/公司招股书

届时,这些微站不只服务于中国电信、中国移动、中国联通、中国广电等5G运营商。

以安装于路灯杆的微站为例:首先,它具有城市照明与通信网络提供的功能;杆的上部安装一个传感器,则增添环境监测的功能;杆的中部安装一个摄像头,则增添治安监控功能;杆的下部安装一个灯箱,则增添广告营销功能;杆的底部安装一个充电桩,则具备新能源汽车充电功能。

以上示例并非想象。2015年10月,中国铁塔便已在北京、上海等地区试水了铁塔+充电桩的模式,实现了通信网与电网的结合。

2018年7月,上市前夕,中国铁塔与阿里巴巴对接,双方将在云计算、数据智能、边缘计算,以及物联网等领域展开合作。

而就在2020年9月,顺丰集团一项合作引发外界关注,其签约对象正是中国铁塔。据悉,后者将依托现有的换电网络为顺丰超过55万快递、同城配送骑手提供换电、充电服务。

据中国铁塔2018年的招股书显示,5G微站的大面积覆盖,将使中国铁塔所掌握的基站与站址,从原先的纯粹成本、费用投入,变成既垄断又稀缺的资源。

理论上讲,中国铁塔未来的业务可以覆盖环保、地震、公安、气象、军队、电力、海事、铁路、民航、广电网络等十几个方向,即所谓“12+N”的站址商业模式。

而今,中国铁塔港股市值超过2300亿,并获得了全球第五大财团瑞信(Credit Suisse AG)的投资首选。

可以断定,中国铁塔已经成为中国5G事业幕后的基建落地者,是未来中国实现智能制造、科技强国的中坚力量。

参考资料:

[1] 唐亮.中国铁塔:为中国5G撑腰[J].商界评论,2019,6:23.

[2] 瑞信中国.中国移动给予跑赢大市评级 同时看好中国铁塔[EB/OL].新浪财经,2022-09-27.

[3] 见道网.为什么5G战争只存在于中美之间[EB/OL].搜狐新闻,2019-11-27.

[4] 中国铁塔香港上市招股说明书(申请版本全文)[R]2018-05-14.

[5]U学在线.中国通信行业的合并重组发展史[EB/OL].搜狐新闻,2018-08-23.

相关推荐

中国最隐形的行业冠军:月入66亿,市占率超97%,5G发展不可替代的依赖

重新定义“隐形冠军”

被特朗普盯上的隐形冠军

为什么中国科创需要“德意制”?

这家「隐形公司」,会是日本对韩国的「宰牛刀」吗?

全球第一的三星手机,在中国市占率刚重返1%

快递业再生变:中通市占率最高,顺丰最赚钱但增速最低

百亿营收的公牛集团上市,隐形冠军靠什么再续传奇?

贝因美12亿元定增背后:市占率滑坡,大股东轮番减持

5G商机背后,你没注意到的隐形黑马

网址: 中国最隐形的行业冠军:月入66亿,市占率超97%,5G发展不可替代的依赖 http://www.xishuta.com/newsview31789.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243