陆金所赴美上市 拿什么对标蚂蚁和腾讯?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/刘雨瑞

来源:资本侦探(ID:deep_insights)

靴子终于落地。

在经历多次上市传闻之后,10月8日,中国平安孵化多年的金融科技“长子”——陆金所控股正式向美国SEC递交招股说明书,计划在纽交所上市。这也是继蚂蚁集团、京东数科之后,今年国内第三家选择上市的金融科技独角兽企业。

市场传闻此次IPO将募集20亿至30亿美元,若数据属实,这将成为美股历史上募资金额最高的金融科技IPO。

陆金所,全称为上海陆家嘴国际金融资产交易市场股份有限公司,于2011年9月在上海注册成立,注册资金8.37亿元人民币,是中国平安旗下成员之一,总部位于国际金融中心上海陆家嘴。

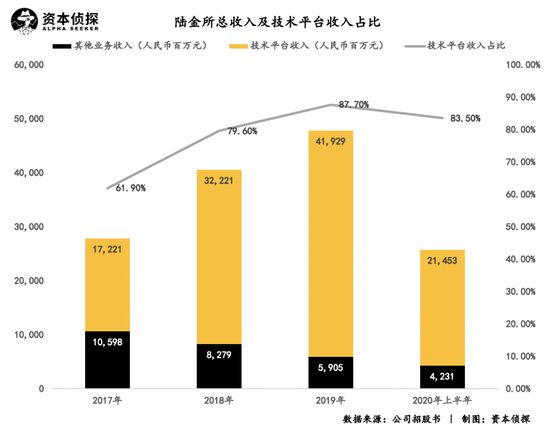

招股书显示,陆金所收入连年增长,从2017年的278亿元增长至2019年的478亿元。通过陆金所平台借款的人数、在贷余额、平台累计注册用户数、活跃投资者等关键指标均呈现了逐年增长的态势,而客户资产总规模在2017年至2019年呈下降趋势,但2020年上半年有小幅增长,达到3,747亿元。

仅从数字来看,陆金所招股书呈现的结果表现是亮眼的,但在数据之外,以P2P业务起家的陆金所,在近年来国家严管P2P的背景下,业务转型效果如何更加值得关注。

2015年3月18日,中国平安宣布,陆金所的P2P业务与平安直通贷款业务、平安信用保证保险事业部整合为“平安普惠金融”业务集群。剥离P2P业务的陆金所成为一个金融理财信息咨询平台,仅提供技术服务。虽然之后平安又把普惠金融业务出售给陆金所控股,但前者与后者始终独立运营。2019年8月,为配合国家监管政策,关停P2P业务的陆金所彻底成为了一个技术服务平台。

作为中国平安孵化的金融科技公司,陆金所认为自身走出了一条独特的“重+轻”的信贷和资产管理之路。

“重”是指陆金所的目标客户一般是拥有金融资产、房地产或有商业银行信贷渠道的高质量借款人。截至2020年6月30日,无担保平均贷款规模为146,513元,有担保平均贷款规模为422,398元。此外,在陆金所平台上,75.4%的投资超过30万元。

陆金所官网的会员等级介绍

陆金所官网的会员等级介绍 “轻”是指陆金所以提供技术服务为主,截至2020年6月30日,贷款资金中99.3%来自第三方,理财产品100%来自第三方机构。截至今年6月30日,公司承担的信用风险敞口仅为2.8%,零售信贷业务和资产管理业务的信用风险主要由合作伙伴承担。

在招股书中,陆金所将自己的竞争对手定义为蚂蚁集团和腾讯理财通等大型互联网公司支持的纯线上技术金融平台,和银行等专注于零售贷款或财富管理的传统金融机构。

陆金所认为,无论是贷款还是定制化投资咨询服务,传统金融机构对客户资产门槛要求较高,且传统金融机构缺乏相应的技术和数据能力进行个人资产分析。

而蚂蚁集团、腾讯理财通等在线TechFin平台缺少相应的财务数据和财务信息,更多地依赖社会行为数据而不是金融数据进行信贷决策,缺乏风险评估能力,因此只能关注期限较短、规模较小的贷款。在投资方面,TechFin平台仅提供了面对“小白”的大众理财产品,无法满足高净值人群的需求。

在此次招股书中,陆金所表示,此次募资金额将用于技术基础设施建设、技术研发、技术投资或收购等方面,借以强化企业科技赋能的定位。

通过技术服务平台撮合“高价值个人投资者或借款人”与“理财产品提供商或资金出借方”的成交,这是陆金所在银行等传统金融机构和蚂蚁集团、腾讯理财通等TechFin平台双重压力下的发展之路,也是“重+轻”模式的本质。

平安旗下的“吞金兽”

如上文所述,陆金所现有的主要业务分为两部分,一是为小微企业主提供贷款,二是为中国快速增长的富裕人口提供量身定制的财富管理解决方案。

这两项主营业务都有一定的时代背景。有数据显示,中国小微企业融资需求约为89.7万亿人民币,但在2019年,仍有46.6万亿元的缺口亟待满足。同期中国个人可投资资产总额为192万亿元,而目前仅有26%,即49万亿元被有效利用,预计2024年,将有118万亿元用于资产管理。

而背靠平安是陆金所有如此业务定位的重要原因。招股书披露,平安集团持有陆金所控股42.3%的股份。通过与平安集团紧密的商业关系,陆金所可以接触到平安集团约2.1亿高质量金融客户,这对其业务增长有巨大帮助。

乘着发展红利,背靠平安集团,陆金所的发展可谓顺风顺水。招股书数据显示,截至2020年6月30日,陆金所在贷余额中小微企业贷款占比达到了69%;资产管理业务用户留存率达到95%,与429家理财产品提供商签订协议,上线了8600多种理财产品。

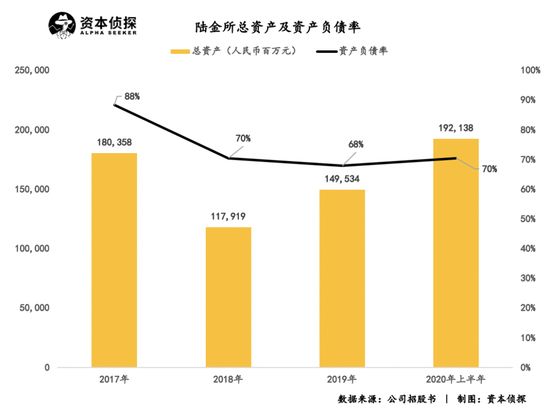

得益于良好的经营,陆金所总资产在今年上半年达到1,921亿,资产负债率维持在70%左右。

从规模上来看,陆金所的表现处在上升通道内。

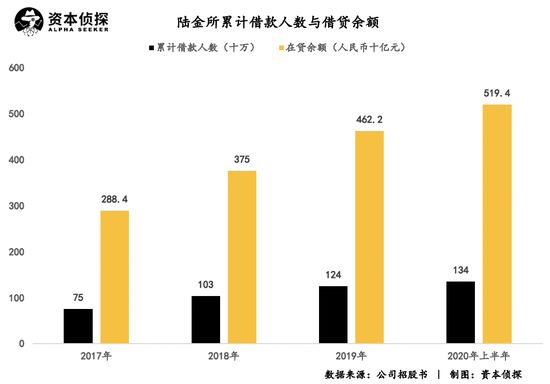

招股书披露,通过陆金所平台借款的人数由2017年的750万增至2020年上半年的1,340万人,在贷余额从2017年的2,884亿增长至2020年上半年的5,194亿,年复合增长率为26.6%。

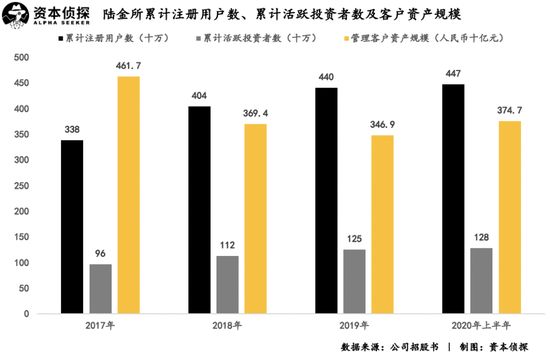

资产管理端同样如此,平台累计注册用户数由2017年的3,380万人增长至2020年上半年的4,470万人,其中活跃投资者增长至1,280万人。客户资产总规模在2017年至2019年呈下降趋势,但2020年上半年有小幅增长,达到3,747亿元。

得益于如此大规模的客户群体,陆金所的收入连年增长,从2017年的278亿元增长至2019年的478亿元。其中,为小微企业主提供的信贷业务和为富裕群体提供的资产管理服务被划为技术型收益,占比由2017年的61.9%提升至2019年的87.7%,但今年上半年占比出现下滑。

招股书中显示,由于陆金所在2019年8月份彻底退出P2P业务,客户资产减少,管理费相应下降。2019年上半年资产管理费为15亿元,而2020年同期仅为7亿元人民币,这是技术平台收入占比降低的重要原因。

收入增长的另一面是技术及研发费用、运营及服务费用等支出也在攀升,其中市场营销费用逐渐占据主导,由2017年的38%升至2020年上半年的55%。

市场营销费用即获客成本。2019年上半年,个人借贷业务获客支出43亿元,投资者业务获客支出3.53亿元,2020年同期两者分别为59亿元和3.99亿元,同比增幅分别达到38.9%和13.1%,市场营销费用增加是总支出增加的重要原因。

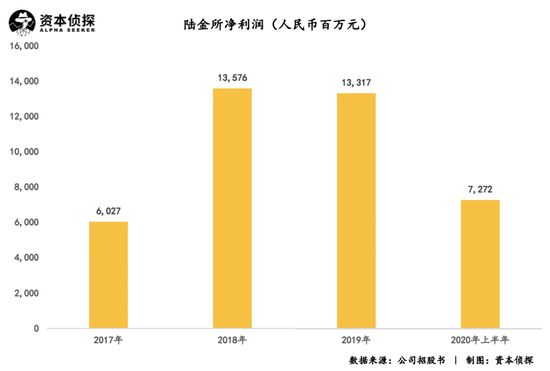

由于收入增幅不及支出增幅,导致陆金所净利润在2019年和2020年上半年均出现小幅下滑。2020上半年,净利润为72.72亿元,而去年同期为75亿元。

总结来看,陆金所凭借金融基因与技术优势已经形成了区别于传统金融机构和大多数Techfin平台的业务模式,在小微企业主借贷和较大规模的资产管理业务上一定程度上形成了壁垒。

在所有互联网金融平台都十分关心的坏账率这个指标上,截至2019年12月,陆金所提供的有抵押贷款的DPD 30+拖欠率低于0.7%,普通无抵押贷款的拖欠率也只有1.9%。在P2P平台纷纷爆雷退出行业的今天,陆金所向金融科技企业的转型为整个行业提供了案例。

但是向金融科技成功转型的陆金所“安全”了吗?

金融科技不是终点

清退P2P业务对陆金所的影响还是显现的:自从2019年8月退出P2P业务以来,陆金所客户资产管理规模和资产管理服务费相应降低,市场营销费用逐渐升高,反映在招股书上即净利润出现下滑。

而在向金融科技转型的过程中,陆金所也面临着不小挑战。

从本质上来看,金融科技就是为了提供撮合服务,技术服务商除了提供技术,还提供流量丰沛的交易平台。金融科技企业一方连接金融机构,另一方连接个人借贷或投资者,收取“撮合费用”,价值则体现在为金融机构发现高价值、高质量用户;另一方面,金融科技企业为个人借贷或投资者发现低借贷利率或高投资回报率的金融机构。因此,如何平衡两者关系是平台面临的最大的考验。

作为“第三方”,金融科技平台的处境受到两方挤压。和几乎所有理财平台一样,陆金所不提供资产保值服务,若用户在其平台投资时利益受损,平台不必赔偿损失。借贷方面,在金融机构出借资金时,陆金所不提供“兜底”业务,若产生坏账,损失由金融机构承担。这是陆金所“轻”模式的来源,但一旦交易出现问题,平台声誉将受到极大损失,两端流量均会下降,对撮合业务将产生重大影响。

与所有金融机构一样,卡在陆金所头上的紧箍咒还有宏观环境表现和监管。

个人借贷或投资者以及机构出资或募资者的行为受市场宏观环境影响。像新冠疫情这样的“天灾”将在一定程度上导致经济低迷,很长一段时间内的贷款和投资活动将会普遍减少。为了应对上述危机,金融科技和金融机构一般会增加利率,减少信贷风险,反过来则会增加借贷人的负担,这对金融科技平台带来的影响是负面的。

监管层面,2020年8月20日,最高法向社会通报了《关于审理民间借贷案件适用法律若干问题的规定》,规定确定民间借贷利率的司法保护上限为同期LPR的四倍,按照以往经验,司法保护上限相较于过去的24%和36%有较大幅度的下降。

利率降低,促进消费仍是现在以及未来一段时间财政政策的大方向,但利率降低对出借资金的金融机构来说并不是一个好消息,相应的,对金融科技平台带来的影响同样是负面的。

此外,如上文所述,由于金融科技平台提供的服务本质上都是撮合服务,因此其面临的行业竞争也会加剧,这十分考验资金出借机构的利率水平和资金募集机构的投资水平。

当前,在金融科技行业的竞争中,呈现出巨头游戏的态势。陆金所之所以能在P2P监管风暴中平安着陆,与平安集团的支持密不可分。因此,金融科技不是终点,更不是所有网贷平台的最终出路。而即便对于陆金所而言,如何在日趋激烈的市场竞争中,持续提升连接两端的利率水平和投资水平,也依然是核心考验。

(声明:本文仅代表作者观点,不代表新浪网立场。)

相关推荐

陆金所赴美上市,拿什么对标蚂蚁和腾讯?

陆金所赴美上市 拿什么对标蚂蚁和腾讯?

上市地选择:为何蚂蚁选择A+H上市,而陆金所选择登陆美股?

中国P2P一哥赴美上市,陆金所的未来有多少想象力?

金融科技“剩者为王”:蚂蚁、陆金所上市 华尔街挖掘低估中概股

陆金所上市:昔日P2P龙头转型上岸,收入八成靠放贷

陆金所能在纽交所站稳脚跟吗?

上市速度赶超蚂蚁集团跟京东数科,陆金所上市后却"水土不服"?

聚焦陆金所赴美IPO:转型平台模式,下探90万亿规模小微信贷市场

互金巨头转型:蚂蚁金服回归科技,陆金所回归金融

网址: 陆金所赴美上市 拿什么对标蚂蚁和腾讯? http://www.xishuta.com/newsview32115.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230