跟谁学暴跌500亿,只是在线教育混乱的一个侧写

编者按:本文来自微信公众号“新文化商业”(ID:Ent-Biz),作者:雨茜,编辑:Amy Wang,36氪经授权发布。

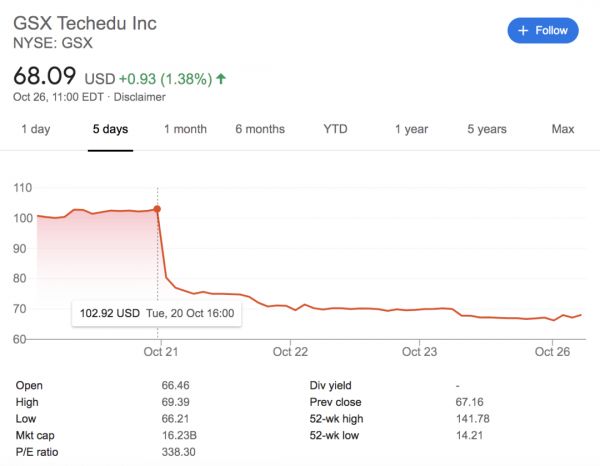

自10月21日晚间,跟谁学股价暴跌30%,市值蒸发超过500亿元人民币后,创上市以来最大跌幅。最近5日,股价仍在缓慢向下,丝毫看不到当初被浑水等美国做空机构做空后的逆势反击走势。在跟谁学暴跌之后,多家中概教育股受其影响接连大跌——有道跌超12%,好未来跌近7%,洪恩教育大跌20.88%,流利说跌超3%,瑞思学科英语跌超4%。

这是赴美上市的中国教育股们最黑暗的一天。

跟谁学股价走势截图(截止10月26日晚10点)

据悉,影响其股票大跌是由于有传言指出跟谁学三季度实际收入低于20亿,而市场预期为21.2亿,三季度销售费用20亿,市场预期12亿。

翻译一下来说就是跟谁学被资本市场评估的定位是营销费用差不多在12亿,收入应在21亿左右。但如果传言属实的话,跟谁学光是花出去的营销费用就比实际收入还要多,这样算下来拿到手的实际净利润极有可能是一个亏损数值。

实际上,跟谁学在今年已遭5家机构做空12次,灰熊、香橼、天蝎、浑水等知名做空机构都是跟谁学的常客。最大的原因是在全教育行业都亏损的情况下,跟谁学却连续9个季度实现规模化盈利——2020财年Q2,收入同比增长367%,净利润同比增长133%。尽管跟谁学高管与做空机构们在各平台上“隔空互怼”已成常态,但很显然机构们并不打算放过这个“一枝独秀”的企业。

当传言伴随着瑞士信贷银行对跟谁学的评级转为“减持”时,机构们开始赢了。但在线教育的概念股普遍下跌却不仅是因为“跟谁学会是下一个瑞幸”这种谣言,更多的是因为这个本该平稳运作的行业,刚刚露出头角,就已经被各路资本裹挟住了。

在线教育也逃不过疯狂烧钱

跟谁学CFO沈楠在今年年初曾谈到:“跟谁学到目前为止没有付费做过任何的路牌广告、灯箱广告和电视广告等,所以我们在广告端确实要比行业头部要少很多。”

但今年开始跟谁学也加入了在线教育的营销大军,据2020财年Q2显示,跟谁学销售费用为12.05亿元,相比去年同期的1.69亿元,增长超过7倍,而经营亏损为1.61 亿元,企业给出的亏损原因为扩大品牌知名度而导致的销售和营销活动投资成本增加。

实际上,在线教育的烧钱营销之战早已打响——网易有道第二季度财报数据显示,营销费用便占了4.45亿元,实现归属于有道普通股股东的净亏损为2.58亿元;2020财年Q2(2019年9月-2019年11月),新东方营销费用为7.2亿元,同比增长17.7%。随后的2020财年Q3,营销费用则同比大幅增长35.2%,达到8亿元。

对此,新东方表示,其原因在于免费在线直播课增加了促销成本,同时为了把握疫情期的市场机遇,客服和营销人员的规模也有增加。

而好未来(学而思网校)则还要激进一些,2020财年好未来在营销总费用上的投入由2019财年的32.4亿元增长至56.8亿元,同比增长76.2%。

疫情将在线教育送上了风口浪尖,2020年在线教育仍旧是资本圈最热门的“好故事”。资本的操作都是简单粗暴的,目前中国尚处于在线教育最初的阶段,跑马圈地追赶流量必不可少。

“占山头”成为了行业最关键的事情,谁家的广告最能吸引用户,谁就赢得了优势。从一定层面来说,用户是有使用惯性的,尤其对于那些从未体验过任何在线教育的新用户来说,如果被广告吸引而来,在光鲜亮丽的网页上看到被包装得“极其专业”的名师,再加上只要几十块钱甚至几块钱就能体验的精品课,很难不令人心动。

一旦觉得课程整体感觉还不错,网站服务细致入微,大部分用户都会抱着试试看的心态继续以低价格体验其他的课程。几次下来,当一个用户认准了一个品牌后,付费只是时间问题。

这也是非常常规的资本运作——砸钱抢占市场规模,低价吸引用户留存,挤走吞并中小玩家,垄断绝大部分市场。到了最后的阶段,赢家想涨多少价市场都只能买单,比较成功的案例可以参看滴滴出行与优步、美团外卖与饿了么。

流量比拼催生上千元一个的获客成本

“低价班(9元班试听课)获取一个用户成本评论的成本在600--800元,里面包括流量裂变,投资回报率只有40%,投放渠道为抖音信息流,微信渠道广告,我以前带高三,一轮复习根本收不回来成本,只有靠二三轮复习,点题班,收回成本。高三其实是不划算的,是一锤子买卖,高三上完就大学了。”

这是一位网课的老师针对如今网上低价班的看法。实际上收回成本对一个网校来说是很难的,层层递进的班级一定会流失部分用户,尤其还面临毕业班等几乎不存在续课用户的情况。

据《2020移动互联网广告洞察报告》的数据显示,教育行业目前处于烧金营销模式阶段,各家公司的广告投放预算充足,媒介组合正逐步实现全面覆盖。2020年7月教育行业广告主的投放费用超过20亿元。

几乎每一个写字楼里的电梯都充斥着“孩子的笑脸,朗朗上口的广告词”。在流量就是王道的模式下,跟谁学自然也要吸引更多的用户。当营销费用提高后,随之而来的获客成本也开始激增。

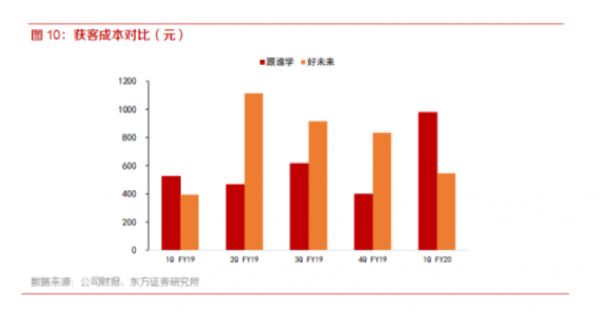

2019年Q2至Q4期间,跟谁学的获客成本最低时只有400元左右,不足好未来的一半。不过,到了2020年Q1,这一数据却飞涨至1000元左右,此时好未来的获客成本也仅为546元。另外,斑马AI课的用户超过50% 是转介绍等自然增长方式,所以综合获客成本在2000 多元。

资本大佬加入,竞争才刚刚打响

烧钱大战下,谈盈利还为时尚早。当然,几巨头敢这么“有钱任性”,主要还是受到了资本的青睐。

2017年5月,猿辅导完成腾讯和华平资本价值1.2亿美元的E轮融资,手握1.6亿用户;同年8月,百度孵化出的作业帮拿到红杉、君联资本、老虎基金等投资人的1.5亿美元融资,是当时K12领域的最大一笔融资;2020年猿辅导的最新一轮22亿美元融资近日已经完成了交割,另一巨头作业帮也动作频频,在今年中旬宣布完成方源资本领头的7.5亿美元E轮融资后,如今被传出正在进行新一轮融资规模达7-8亿美元的消息。

“没10亿美元的融资,你都拿不到这行的入场券。”有投资人曾这样开玩笑的说。

通过烧钱、巨额融资确实可以获得一定规模,最后成功抢占市场。这样的案例不在少数,但失败的案例同样多见,最著名的就是“ofo共享单车”。

强势营销短期内能得到曝光度流量,却不能解决长期的用户留存和转化问题。对于行业玩家来说降低获客成本是当务之急,更何况,教育这个行业与衣食住行行业不同,你可以随随便便斥巨资买一顿饭,打一辆车,但让你花一年的时间选择一门课程去学习,甚至是和个人命运挂钩的高考,任何一个家长和学生在选择上往往慎之又慎。

除了高昂的学习费用,家长们更看重的是成效,毕竟时间成本才是最大的成本,如何在最短的时间学到最优质的的课程,可不是多上几节“0元试听课”就能解决的。

归根结底,在线教育仍然要回归教育本身,想要新用户转化为留存用户靠的并不是铺天盖地的营销方式,砸钱引流量只能展现虚高的规模,课程的效果才是盈利的核心。

相关推荐

跟谁学暴跌500亿,只是在线教育混乱的一个侧写

市值一夜蒸发500亿,“跟谁学”到底在跟谁学?

跟谁学股价暴跌30%的原因找到了

跟谁学为首的在线教育股为何屡遭做空?

做空机构步步紧逼 跟谁学被指40%用户是伪造

下一个瑞幸?被做空9次后,跟谁学陈向东回应一切 | 36氪专访

一月之内市值缩水近半,跟谁学到底跟谁学?

跟谁学回应浑水做空:数据来源混乱 对公司业务无知

跟谁学财报背后的“一阴一阳”

专访跟谁学CFO沈楠:跟谁学会不会是下一个瑞幸?

网址: 跟谁学暴跌500亿,只是在线教育混乱的一个侧写 http://www.xishuta.com/newsview33082.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230