来自东南亚的极兔被“封杀” 老家阵地也难保?

图片来源@视觉中国

图片来源@视觉中国 欢迎关注“创事记”的微信订阅号:sinachuangshiji

原标题:来自东南亚的极兔在中国内地被“封杀”,老家阵地也难保?

来源:美股研究社(ID:meigushe)

双十一来临之际,各大电商和快递公司都在摩拳擦掌想要大干一场。近日一条冲上热搜的新闻,把这场战争点燃进一步推向大众面前。

据21世纪经济报道,10月19日韵达快递在内网发布了《关于全网禁止代理极兔业务的通知》,理由是极兔正在“发起倾销”,并禁止下属加盟公司揽派任何极兔快递业务,违者重金罚款。而在此之前,早有消息称申通、圆通发布过了类似的通知。

到底是什么原因让众多快递大佬如此忌惮,甚至不惜封杀一家在中国运营不到一年的快递“新秀”呢?这一举动背后又有什么深意?

“拼多多系”快递,低价竞争、蹭网点或引众怒

今年三月极兔在国内开始运营,短短几个月就以一己之力惊起千层浪。根据相关数据显示,极兔速递5月全网日均业务量突破100万件,7月全网日单量已超500万单,到了9月份,极兔速递全网日单量已经突破800万,甚至还定下了在今年“双十一”日均单量冲击2500万的目标。

这样的野心跟发展速度,极兔背后的创始人就值得深究。据悉其创始人李杰曾是OPPO印尼公司的创始人,也是OPPO和VIVO的传奇人物段永平麾下的得力干将,恰巧的是拼多多的创始人是段永平的得意门生。

据悉极兔速递在进入中国市场后目前其派送的快件中,超过90%都是来自拼多多的商品,这一消息更令人浮想联翩。

快递新人极兔杀入国内快递市场,快递巨头们自然不会坐以待毙。尤其是以韵达、申通和圆通的背后都有阿里巴巴投资。到目前为止,根据商业数据派的数据显示,阿里已经分别在中通、申通、圆通、韵达、百世持有8.7%、14.6%、22.5%、2%和33%的股份。

快递也是电商的另一战场,在阿里入股通达系快递公司,京东自建仓储物流体系的背后,暴露的是新晋电商势力拼多多在物流方面的战略缺失,拼多多也意识到了这一点,今年年初与国美旗下的安讯物流合作,目前又把大部分单子交给极兔速递,甚至有消息称拼多多会给予使用极兔速递的商家一定的补贴。

围剿极兔,这次韵达给出的明面上的理由是极兔速递“倾销”,采取的是禁止下属加盟网点揽派极兔快递业务的“封杀”措施,这背后的逻辑又是怎样的呢?

何谓“倾销”?简单来说就是低价竞争,给相同或类似产品的生产商及产业带来损害。那事实真的如此吗?

根据网上贴出的某极兔速递网点寄件价目表:同城散单底价首重5元,省内6元;3000票以上的大客户首重能低至2~2.2元一单,但实际给的价格可能更低甚至低于2元。

根据21世纪经济报道,今年8月份,韵达、圆通、申通的单票收入分别为每票2.12元、2.11元和2.11元,同比分别下降20.97%、33.75%、22.57%、23.44%。从价格方面来说,极兔速递价格不高,但根据上述所说的快递业9月份业务量的数据,造成通达系快递公司的损害还是说服力不够。

快递巨头们的“封杀”手段其实就是不让极兔速递蹭各家的网点。众所周知,国内各大快递巨头之间可以共用彼此的网点,极兔从今年开始铺设快递网点,采取的是直营+加盟的模式,官网数据显示网点覆盖率90%+,并没有说出明确的网点数量,相比之下,韵达在全国网点目前有4万多个,中通、圆通3万个,最少的申通也有2万5千多个,至于圆通的覆盖率数据则精确到97.2%。

从这个层面来说,极兔速递发展时间短,网点密集度有所不足,所以需要“蹭”其他快递公司的网点,这也在一定程度上反映了极兔在基础设施上的短板,有消息称极兔或将迎来新一轮融资,或许是烧钱打法很难持久。

双十一来临之际,极兔速递的“低价策略”或已威胁到各大快递巨头的利益,这或许是快递巨头们联手的重要原因。

国内战斗如火如荼,东南亚战场也在“打架”

当国内物流因为双十一开启一场“围剿”行动时,国外物流的大战却早已悄然拉开了帷幕。

在过去十年里东南亚也同样经历了经济稳健上升与社会进步带来的飞速发展,人口不断增长,中产阶层快速扩张,移动/互联网普及率也不断提高,人们的消费习惯改变,线上电商平台的消费显著增长。从2019年开始,东南亚互联网经济持续高速发展,在2019年东南亚的互联网经济达到了1000亿美元,保持现在的发展趋势,在2025年,很容易实现3000亿美元。

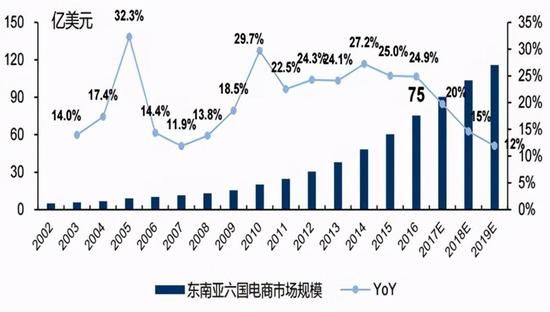

以电商来看,根据中国产业信息网的图表,可以看到近十年来东南亚六国新加坡、印尼、马来西亚、越南、泰国、菲律宾在电商市场规模明显在不断扩大的趋势。

(数据来源:中国产业信息网)

(数据来源:中国产业信息网) 伴随着电商的迅速发展的是对物流日益增高的要求,但东南亚消费者散落各地,地缘环境复杂多变,使得物流的增速难以跟上电商的增速,可以说物流成了东南亚地区的一块心病。根据2018年世界银行的物流绩效指数排名,除了新加坡,其他国家的物流充斥着各种问题,明显难以令人满意。这也意味着在东南亚物流行业还是一块尚待挖掘的宝藏。

而东南亚各国也在积极给予物流行业政策扶持,比如泰国和越南,在泰国的“第12个国家经济和社会发展计划”中,政府决定大力投资基础物流运输设施,旨在将物流成本在GDP的占比从目前的14%降至2021年的12%(发达经济体对于这一比例的定义为10%-14%,越低越好)。越南政府也在积极落地各项决策与物流发展计划,开发道路与海港链接,并积极建设铁路线路的经济走廊与枢纽带。

国内各大巨头更是早早就在东南亚有所布局,东南亚最大的两家电商公司之一Lazada与shopee背后都有着阿里与腾讯的影子,阿里在18年收购了Lazada,腾讯参与投资了Sea limited,旗下除了有电商平台shopee,还有游戏跟金融支付。

自上市之后,Sea limited股价上涨不少,截至目前,Sea limited股价为162.36美元,市值为791.89亿美元。在市值上涨背后,Sea limited旗下电商业务发挥不小的作用。

目前,Lazada与shopee两家电商平台都在积极加速投资构建自营物流网络与平台配套物流服务。

Lazada Express就是Lazada内部的自营物流业务,而且Lazada的商品80%是由供应链提供并以自营物流为辅助的。至于shopee,根据TOM的报道,目前shopee为卖家提供三个月的产品免费仓储服务,且后续由Shopee进行分拣配送并承担快递运送。

除了阿里和腾讯,其他国内快递巨头也不甘示弱,先是2017年7月,中通就在柬埔寨建立了自己的分公司,用于承包通往中柬陆、空往返快件的国际业务。接着19年1月,百世官宣正式在泰国启动快递业务。同年11月,圆通也正式与越南越捷航空展开了合作。

目前来说,东南亚的物流行业还是一个增量市场,类似于中国五六年前的电商物流环境,在物流服务、运输设备、和仓储建设方面都有很大的提升空间,还没有一个完善的物流体系。根据墨腾创投报道,到2018年,东南亚的物流体系只覆盖了大部分的一二线城市,还没有全方位的铺开来。

虽说极兔速递在东南亚发展态势良好,甚至是东南亚市场单量第二、印尼市场单量第一的快递巨头。但不可否认的是国内快递巨头近两年来的纷纷入局,对于极兔在东南亚的业务还是会存在着一定的威胁和冲击,东南亚的物流行业市场并未饱满,各大公司也未形成“垄断”形势,一切发展还是未知之数。

对于极兔而言,在国内面临各大快递巨头的“封杀”,如何破局是存亡之战,在国外在国内快递公司的冲击下如何保住原有的地位,是值得思考的问题。

相关推荐

来自东南亚的极兔被“封杀” 老家阵地也难保?

极兔动了谁的蛋糕?遭快递巨头封杀背后或因拼多多剑指阿里

圆通“封杀”极兔遇阻:称其144个分公司违规代理

韵达申通圆通封杀极兔速递 后者与拼多多关系匪浅

快递行业价格战白热化,极兔快递等新势力遭“封杀”

快递黑马“极兔”,暗战双11

极兔速递烧钱狂奔:通达系围堵 拼多多、OPPO输血

安兔兔遭谷歌封杀 被视为间谍软件

顺丰“顺水”去东南亚

京东难保“第二”

网址: 来自东南亚的极兔被“封杀” 老家阵地也难保? http://www.xishuta.com/newsview33125.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21487

- 3报告:抖音海外版下载量突破1 21465

- 4移动办公如何高效?谷歌研究了 20630

- 5人类唯一的出路: 变成人工智 20626

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8867

- 8网传比亚迪一员工泄露华为机密 8558

- 9滴滴出行被投诉价格操纵,网约 8489

- 10顶风作案?金山WPS被指套娃 7255