内卷与血酬:中日韩电子产业搏命史

编者按:本文来自微信公众号“远川研究所”(ID:caijingyanjiu),作者:陈帅,编辑:董指导 李墨天。36氪经授权发布。

诞生了三次工业革命的欧美国家,对于其先进工业往往有着严密的保护,也会有意无意卡后进国家的脖子。

以巴西为例,巴西政府在上世纪50年代开始扶持民族工业,结果不久后,国内就发生了政变,亲美派上台,随之开始大规模引进西方技术、开放本国市场,并大幅提高服务业占比。60年代初,外资控制了巴西90%的汽车制造业、70%的机床制造业[1]。

这种“强行去工业化”几乎发生在每一个拉美国家,导致原本经济基础好、受战争影响较小的拉美地区,被永久地钉在了全球产业价值链的底端,再无力冲击高端产业。

但同一时间,饱受战争摧残的东亚,却开始迅速崛起,在电子产业中实现了赶英超美,而且有两个鲜明的特征:建制化突破、互亏式发展。

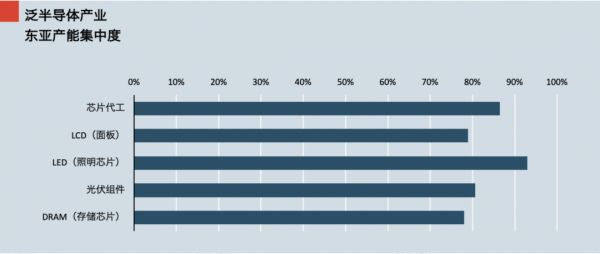

建制化突破:目前,东亚地区不但生产了90%以上的智能手机、笔记本电脑、台式机、还在电子元件生产领域占到了绝对优势。而在四大泛半导体领域(芯片、面板、LED、光伏),东亚的产能几乎就代表着整个世界。

同时,东亚地区还诞生了大批世界级消费电子品牌,从80年代的索尼松下、到2000年后的三星电子、华硕、HTC、到如今的HVOM。东亚几国“成建制”地实现了突围。

互亏式发展:不同于中东国家建立欧佩克哄抬石油价格,欧洲国家携手保护飞机、汽车价格。东亚几国在面板、存储芯片、半导体代工等领域的对决异常激烈。这种互亏式发展有三个显著特点,在DRAM 存储芯片体现的淋漓尽致:

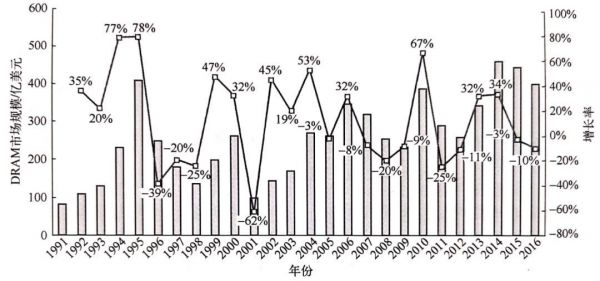

(1)市场规模很长时间内,都有一个隐形的天花板,增产不增收。从1994年韩国在DRAM技术上追平日本开始,DRAM芯片产能急剧扩大,但市场规模在长达20年内都没有扩大, 甚至多次萎缩,原因就是惨烈的价格战。

1991-2016年 DRAM市场规模

(2)频繁爆发价格战。比如从1994年开始,日韩之间不到10年就爆发了三次大规模的DRAM价格战,多次出现“生产一片亏损一片”的局面。

(3)高昂的投资,导致没有玩家愿意接受退出,只能选择死磕。08年金融危机期间,三星以单季度亏损6700亿韩元的代价向中国台湾的DRAM厂商发动价格战,当地厂商仓促之下被迫应战,最终导致7年近一万亿新台币的投资付诸东流。

总体收益不增长、竞争者内向求生,失败者不允许退出,这种局面套用一个时髦的词就是内卷:

宁愿亏死自己,也要饿死同行。

东亚地区产能的霸权,却带不来定价的霸权。这背后其实是泛摩尔定律给东亚这个工业追赶者留下的后门和陷阱。而内卷的终局会走向哪里?本文将从五个角度进行探索:

1.摩尔定律:追赶者的后门

2.内卷之路:契约内的血酬

3.何处破壁:赌国运的决断

4.赛道争夺:新东亚的出口

5.产业对决:挑战者的使命

以下进入正文。

摩尔定律:追赶者的后门

所有后发工业国都会面临一个难题:很难进入巨额利润产业,对领先者实现超越。

如果观察世界各国出口强劲且毛利颇高的产业,比如美国的飞机、能源、汽车,德国出口的汽车、机械设备、化学制品,以及法国出口的飞机、汽车、制药,会发现这些出口王牌,都有几个显著的特点:

一是渐进式创新,核心技术早已成熟、每一个微小创新都需要长期的工艺、数据积累。二是依赖基础科研,如材料学、物理学等,但基础领域的技术成长曲线非常缓慢。三是供应链固化,零部件藕合度高、供应商关系紧密,外部供应链打入极难。

总结起来就是,领跑者圈子文化、强者恒强,后来者一步落后、步步落后。而如果不能进入这种高利润行业,却又非要强行工业化的话,就又会陷入一个发展陷阱:

强行工业化---进口外国工业设备---制成品没有竞争力无法出口----外债高筑---遭遇经济周期打击---汇率崩盘---丧失融资能力---失去继续工业化资金---结束工业化进程。

大量踏入中等收入陷阱的拉美国家,其实是在不断演绎这个剧本。比如巴西1980年代,推出了“5年投资3720亿美元”的计划,其中超过一半资金是举借外债。但由于产品技术含量低、竞争力弱,出口卖得并不好,最终功亏一篑。

这种刀剑舐血式的经济发展,遭遇危机不堪一击的状况,成为了经济学领域中“桑巴效应”这个名词。紧随其后的还有“龙舌兰效应”、“探戈效应”,洋溢着一派拉美风情。

既有工业先进国的打压,又有强行工业化陷阱,后发国似乎很无望。直到摩尔定律,在电子产业上打开了个“后门”,即芯片上的晶体管密度每隔18个月就翻一番。

如果其他行业也能用上摩尔定律,那么航天飞机的速度早就提升到300倍光速了。但绝大多数行业都由能量守恒的物理定律支配。摩尔定律则是产业的人为约定。

半导体的研发得益于材料更改、工艺提升、电子效应等物理属性,其效率会呈现指数级改变,因而,摩尔定律大行其道。而在面板、LED、光伏等泛半导体领域,也存在成本、效能指数级下降的状况:

面板有京东方的“王氏定律”,每三年价格降50%;LED有“海兹定律”,价格每10年将为1/10、输出流明增加20倍;光伏领域,过去十年发电成本下降了82%,平均下来每年下降16%。

在摩尔定律的拉扯下,终端性能爆炸式的提升,让任何领先者都无从保持优势。保持优势。即使是苹果、三星这种绝对巨头,也一直面临竞争压力,一年一更新都会被对手嘲笑技术落后。如果领先者稍有懈怠,就会被追赶者一把赶上,这在汽车、航空、医疗等领域是无法想象的。

摩尔定律的另一面是产能的指数增长,这意味着早期投资难以积累起规模优势。后进者的新工艺新设备,反而可以形成产能优势。而先进者的落后设备,反过来变成了累赘。

面板领域,先发者积累的产能并未形成优势

1994年,日本液晶面板产量占到全球的95%,但这些产能大部分都是1、2代线。亚洲金融危机期间,日本并未升级产线,结果2年后,就被猛砸3代线的韩国超越。而2003年到2007年间,台湾地区大举引入5代线,年产量4年增长了8.5倍,最终超过了韩国。

2009年之后,大陆加入战局,把投资焦聚在高世代的8.5代线、甚至10.5代。最终在2018年一举超过了韩厂,并在2020年生产了世界上几乎一半的面板,实现了后发者的胜利。

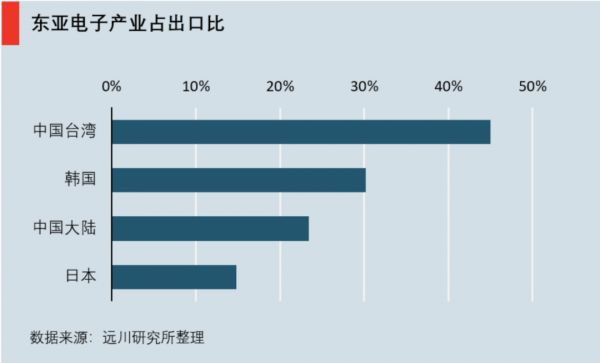

正是摩尔定律的存在,给了东亚国家和地区赶英超美的窗口和希望,也造就了大名鼎鼎的“东亚模式”。如今,电子产业占东亚地区总出口额的3成以上。相比之下,欧美国家中只有美国的电子产业出口占比超过10%,英法德平均下来甚至低于5%。

然而,摩尔定律带来的除了东亚电子产业的腾飞,也留下了一个陷阱。

内卷之路:契约内的血酬

电子产业既没有被印度、南美抓住,也没有被欧美强行留给自己,而之所以成为东亚的盛宴,有其必然性:这是一个对劳动力和资本消耗的无尽赛道。而只有东亚国家,符合这个赛道的全部要求。

消费电子产品的生产有着非常鲜明的独特性:除了打造品牌和操作系统以外,电子产品的组装和模组生产,都需要消耗大量的青年劳动力,而且是可以机械化生产、军事化管理的劳动力。

毕竟,一条手机组装产线少说也有五六十道工序,需要将近70个工人流水完成。而手机里的模组拼接就更难了,比如摄像头的组装在无尘洁净室中进行,以确保相机不落灰尘影响拍照效果,这就对工人操作要求非常高,需要正规的培训、以及严谨负责的态度。

作为苹果最大的代工厂,富士康在中国大陆设有36个工厂,其中有6家工厂专门组装苹果手机等产品,这6家工厂就有员工近80万人。根据库克的描述,在中国,哪怕是午夜,一个电话就能调动数以万计的工人。

在欧美国家,没有哪家企业敢以这种强度消耗劳动力。而在中东和南美,也找不到这么大规模的廉价劳动力:两地人口之和也不及中国多,并且分散在四倍于东亚的广袤土地上,唯一能提供电子产业需要的人力资源的,基本上只有东亚和南亚。

而资本方面,高代际产线需要的钱越来越多,单个晶圆厂投资成本最高已经达到百亿美金,而且还需要持续投资。以台积电为例,2019年收入340亿美元,净利润117亿美元,但当年资本开支也高达152亿美元,也就是说赚的钱转手就去买设备了。这种规模的投资,只有东亚国家和地区能负担。

总结下来,这种超级重资产的生意,和高回报的互联网、稳定赚钱的飞机汽车相比,欧美不屑一顾。而南美、印度玩不起,劳动力密集、储蓄率高、政府财政投资意愿强的东亚,最终成为摩尔定律的战场。

那么在东亚国家卷的飞起的同时,欧美国家在做什么呢?

首先是给东亚竞争的双方卖“军火”、赚生产端的利润。东亚电子公司互相竞争基本是靠买高级设备。做面板、半导体代工,竞争压力大,甚至不赚钱,但卖设备的美国应用材料、泛林电子等公司利润却蒸蒸日上。

另外则是造生态、收割消费端的利润。在台湾地区生产全球笔记本电脑的时代,美国选择了打造windows和x86生态,“系统+CPU”的Wintel联盟收割了电脑产业绝大部分利润。一台电脑5000元,联想和华硕只能赚上100多元;单价1000-2000元的CPU,英特尔可以赚上一半的利润;而边际成本接近0的操作系统,微软则卖到1000多元。

随后,日本索尼、韩国三星、中国台湾的和硕、大陆的联想,以及新兴的华为、小米,杀得越狠,Wintel越稳。

移动时代,安卓+Arm的新组合,躺赚着看三星华为等一干品牌激烈竞争。苹果生态链也如此,2019年,中国Apple Store上的苹果抽成收入高达200亿美元,相当于5个富士康或30个立讯精密的利润。

东亚企业电子淘金热时,欧美牛仔们就悠然做着卖水人。而且垄断性越来越强,边际成本越来越低。这种躺赚的状态,保证了欧美企业把精力放在基础理论研发等领域,壁垒反而越来越高。

2015年,美国企业投资了全部基础研究费用里的28%,英国企业则是约23%,而中国的企业即使在近几年快速增长后,到2019年也才不过3%。

东亚地区虽然也做出了大量创新,但却基本集中在工艺提升上,一旦技术路线改变,大量经验就难以复用。

企业是由人构成的,欧美和东亚企业命运的不同,也造就了职员不同的生存状态。在中国职场,“35岁之后怎么办”是所有高级职员的终极之问。而同样的话题在欧美却是匪夷所思,公司好不容易培养出一个老专家,怎么会在黄金年龄开除?

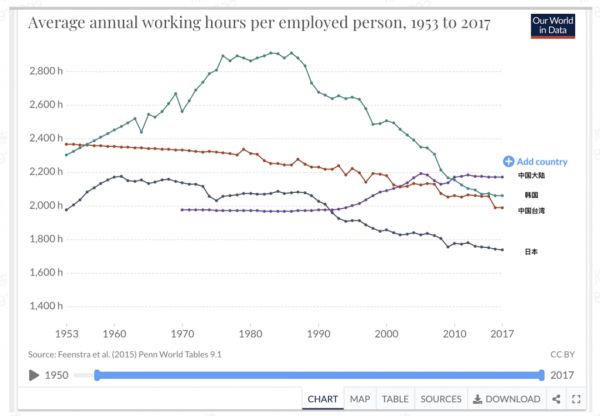

东亚终于看到了摩尔定律契约的反面:血酬。在工作时长上,东亚国家一骑绝尘,最热衷于发动价格战的韩国,工作时长一度达到恐怖的3000小时,是德国工作时长两倍多,巅峰时期的韩国,更是达到了全民996的地步。

1953-2017年,平均年工作时长

这种献祭式的追赶,让韩国创造了震惊世界的江汉奇迹,也创造了全球倒数第二的生育率,韩国急速冲向老龄化。而日本、中国的老龄化也日渐令人担忧。

1960到2015年,韩国的生育率变化

在这个人口最稠密、最喜欢储蓄的东亚地区,大众把时间、精力、身心,甚至“多子多福”的国民性都拿了出来,创造出了迄今人类历史上最大规模的工业化,也创造出了人类历史上最大范围的内卷地。

何处破壁:赌国运的决断

对于困境,东亚玩家们并不是没有体会,也一直在寻找破局路径:韩国采用了“极致内卷”、中国台湾采用了“金牌管家”、日本采用了“据险扼守”等不同策略。

内卷存在,是因为有无穷无尽的追赶者,不断拉低利润。那么有没有可能通过最残酷的战斗,彻底把对手消灭,也震慑追赶者们不敢再来,从而终结内卷呢?

于是,韩国选择了发动高烈度,赌博式的竞争来消灭对手。换句话说,就是把自己卷到死,让对手无路可卷。

亚洲金融危机期间,韩国金融体系几乎走到了崩溃的边缘,不少国民甚至把金银首饰捐给国家补充外汇。但同时期的三星依然继续加码投钱,扩产面板和内存芯片,可谓“男子当战,女子当运”。在三星眼里,危机就是消灭对手的良机,减产是不可能的,这辈子都不可能减产。

日本面板产业率先被三星斩落马下,随后,日本和中国台湾的存储芯片也被打的奄奄一息,行业内只剩下了相对佛系的美国美光和韩国三星、海力士。拿下内卷短暂胜利的韩国厂商,年利润一度高达400亿美元。

然而,极致内卷的副作用也很明显,大财阀对国家经济的绑架越来越紧,死亡、税收和三星,是韩国人一辈子都避不开的事务。而一家企业大到如此,社会体系要想健康,也就无从可谈了。更加尴尬的是,随着中国大陆这个巨型玩家进场,三星前面的投入都像是九牛一毛。

相比拼命三郎般的韩国,中国台湾考虑到地缘政治和岛内状况,选择成为“金牌管家”。和产业各巨头做捆绑、为各巨头做代工,老大有口肉,自己跟着喝口汤。

台湾的IT教父施振荣曾经评价说:台湾是世界的朋友,三星是世界的敌人。因此,施振荣提出了制造业微笑曲线,创造了宏碁(Acer)品牌后,又创立纬创干起了代工的活。

除了生产iPhone的富士康、台湾的5大电脑企业(仁宝、广达、联宝、英业达、纬创)生产了80%以上的电脑,随后贴上惠普、戴尔、联想的logo销往全球。即使是在芯片制造顶端的台积电,也是从服务美国芯片公司起家、服务苹果等公司壮大,绝不和客户抢生意。

“管家”的战略,对于一家企业而言,也许最优策略,但如果一个地区集体甘当打工仔,就未必是幸事了。

当年,台湾手机品牌独苗HTC被三星击败,直接导致台湾产业链失去了自我升级的主动权,只能把全岛希望寄托在苹果身上。但苹果不会用联发科的芯片,触控屏、镜头等业务也陆续转移到了大陆。

比起韩国和台湾地区,日本放弃了激烈竞争,选择佛系做研发,卡住一些市场小但绕不开的产业关键位置。

比如在电子被动元件领域,日系公司是绝对霸主。村田和TDK两家就占据全球近80%份额,收入过百亿美元。而半导体材料领域,日本也占据了6成以上份额。19种主要材料中,日本有14种市占率超过50%。最新一代EUV光刻胶领域,日本的3家企业申请了行业80%以上的专利。

与此同时,日本在精密仪器、工业机器人等领域取得了不俗成绩。日本东京电子、Cannontokki等设备公司都陆续崛起,打破了欧美在半导体设备领域的垄断。

日本之所以可以选择这条路,是因为三个优势:首先和韩台相比,有汽车这张硬牌,拥有产业腾挪的空间;其次,日本人崇尚的“工匠精神”,可以确保他们在材料领域深耕细作。另外,日本基础学科也很扎实,16个诺贝尔奖得主中,有6个属于化学领域。

但日本的转型依然付出了惨重的代价。无论是材料、还是设备,合计也不过是一千多亿美元的市场,和电子产业相比并不算大。而曾经风靡世界的日本品牌,几乎遭到了全方位的打击,消费电子的八大金刚,除了索尼以外,都逐步从消费者视野中销声匿迹了,取而代之的是美国的苹果、中国的华为。

韩国和同行死磕、中国台湾“找大哥”、日本佛系“退守”,都取得了一些成就,但也都没有冲破美国的篱笆,没有拿出真正和美国较量的产业利器。而中国要想真正实现突围,似乎只剩下一条路:和美国核心赛道正面对决。

赛道争夺:新东亚的出口

美国的核心赛道有两个:下游大利润赛道和上游卡脖子赛道。

东亚生产了绝大多数的终端产品和零部件,但这些电子产品组成的信息科技产业里,美国的IT公司足足占据了整个行业70%以上的市值。这意味着电子产业改变世界的收益,还是被技术发源地美国赚到了自己手中。

虽然硬件自主化是国家命脉,但赚钱效率确实不如互联网。全球市值最大的10个企业中,互联网占据了6个半(苹果算半个)。而即使在美国,所有半导体上市公司市值之和,也不及半个苹果。这个现象正是美国的典型策略:

放弃中游的重资本、重人力,在下游应用领域收割大量利润,随后补贴上游的研发环节,上游卡脖子,下游赚大钱。

通俗点说,这就是美版“贸工技”。然而,这个模式行得通的基础在于,美国常年雄踞世界第一大消费市场,又拥有全球通行的文化影响力,因而美国在攫取消费端利润的效率远超其他国家。

纵观全球来看,中国是唯一一个可以在下游市场复制美国的国家。2019年,中国整体消费市场规模超过41万亿人民币,接近6万亿美元,和美国6.23万亿美元相比,只有不到5%的差距。预计到2020年,中国就可能超越美国,坐上其雄踞大半个世纪的全球最大消费品市场的王座。

而当庞大市场的利润源源不断输入到中国科技企业后,他们就可以攻坚上游科技。

比如阿里巴巴,在电商利润的反哺下,打造出了自研操作系统的云计算体系。华为,也正是在通信设备和手机上赚到了钱,才有能力在10年投入了6000亿元,进行5G、海思芯片研发。腾讯也有三大人工智能实验室,还投入10亿来设立“科学探索奖”奖励基础科学研究,举办腾讯科学WE大会、腾讯科学周。

这些推动科研的举措,无疑都建立在公司丰厚的现金流基础上。而中国互联网公司也开始出海发展。最为耀眼的自然是字节跳动旗下的TikTok。短短2年时间,单美国业务就做到了500亿美金的估值,相当于中国大陆本土最大的电子代工厂立讯精密,创业十几年、雇佣13万员工的市值。

而事实上,新兴电子和IT技术应用市场,已经越来越明显地呈现出了“中美双头格局”。2020年胡润独角兽报告称,世界前586个估值超过10亿美金的科技新兴企业(又称独角兽)里,有227个来自中国,233个来自美国。而这些独角兽,高度集中在电子商务、人工智能、金融科技、软件服务、共享经济等ICT技术的应用端。

不同于韩日和中国台湾的“躲避”,中国大陆在应用端紧紧咬着美国企业。而中国互联网的出海,也显然挑战了美国互联网的垄断,导致美国“下游支撑上游的大循环”的根基出现了松动。最终,美国放弃自由主义,用禁令用“卡脖子”来遏制华为,甚至总统亲自下场指挥对TikTok强买强卖。

美国的极限施压,似乎正表明,中国大陆的正面对决,正是突围的正确选择。

产业对决:挑战者的使命

今年9月16日,代表全美国半导体营收95%的半导体行业协会(SIA),携手著名的波士顿咨询公司(BCG),发布了一篇重量级报告:《政府激励计划与美国半导体制造的竞争力》。

这份不长的报告配合其详实的数据和图表展示了这样一个核心主题:作为曾经的集成电路领域的发明者和领航者,美国的半导体制造业目前正在被全球尤其是东亚越抛越远。

但实际上这份报告既是事实,也是娇嗔。因为美国制造业的核心,从来都不是庞大的规模和高超的工艺,而是充当一个布链者的角色。

美国在攻克一项新技术后,往往会只抓卡脖子和产生利润的部分,而把其他环节抛洒向全球。一旦某个环节的承包商开始向其他环节伸手时,美国就会扶植小弟来反击,并对挑战者发动产业打击,这也是为什么东亚总是在周而复始的进入产能战争的重要原因。

著名智库“机工战略”的陈琛总结了美国发动打击的五种武器:标准规则先行、基础能力控制、价值单元链控、平台软件支撑、创新生态驱动。而这五点层次递进并互为基础,如同一张天网,密不透风,让任何挑战者都会不自觉的望而却步。

(1)标准规则先行,在通信行业,高通把自己的大量专利运作成了行业标准。因此产业里的任何挑战者,要遵守标准,就要屈从于高通的专利网、缴纳专利费。

(2)基础能力控制,把核心基础材料控制在手里,比如电子产业的芯片、医疗影像设备行业的CT球、燃气轮机的精密冷却孔制造技术;这些顶级技术都在美国公司手中。

(3)价值链单元链控,把各个环节的基础玩家,进行互相嵌套链接,实现“一荣共荣、一损俱损”的产业联盟,比如芯片领域的制造、设备、材料等环节各公司联合研发,每种光刻胶都对应特定的设备和工艺,形成闭环,而核心依然是美国公司。

(4)平台软件支撑,平台负责嵌入整个产业链,不断正向积累数据,同时形成网络效应。比如工业设计的仿真领域,美国ANSYS、MathWorks、Altair三家公司占到了全球50%市场份额。半导体设计领域EDA软件,美国Synopsys(新思科技)、Cadence(铿腾电子)和MentorGraphics(明导国际,2016年被德国西门子收购)三大公司则占据了80%以上份额。

(5)创新生态驱动,这是所有招式的最终一招,以产生新的产业链来实现布链,特斯拉就是近期的代表。美国创新了产品,属于零部件的电池,则先让中日韩三家一起竞争。

在看到美国范本,也感受到布链者威力后,中国的转变方向也十分清晰:从制造者,走向布链者;从身强力壮,变成手持利刃。

在新能源车、光伏、航空航天等领域,并不一定要追求“全球产能尽在我手”,而是要细究“五把武器”中我们手里握几柄。部分生产环节的全球散链、也能让更多的国家和中国结成“一条链上”的共同体,而不是让他们成为低成本的竞争者。

内卷之所以成为内卷,本质上还是因为被布链者拉入了眼前的一亩三分地,拓荒,才能走出内卷。

尾声

研究机构Global Firepower每年都会发布一版“全球军事实力排名”,在其2020年的排行榜中,日本和韩国分列五六位,仅次于美俄中印,越南和泰国分别排在22位和23位。买了一堆过时武器装备的台湾省,单拎出来也能排在全球第26名,超过后面一片发达国家。

把东亚任何一个国家和地区扔到欧洲,都至少是一个不折不扣的区域性大国,东亚也因此被网友戏称为“地狱模式”、“怪物房”。这种全世界最艰难的生存模式,也催生了全世界最勤劳的人民。

以劳动密集型产业催生出口导向型经济,再通过政府主导的产业升级实现弯道超车,这种模式被称为“东亚模式”。这种发展思路诞生了四小龙和中国奇迹,但也不可避免地会形成财富焦虑、资产泡沫以及无法提振的生育率。

无论是韩国用极致内卷塑造垄断地位,还是日本佛系研发卡住产业链的关键位置,抑或是越南和东南亚国家对着产业链转移跃跃欲试,都是为了让本国人民的勤劳,在全球产业分工中有一个合理的定价。

但对于人口是日韩总和7倍的中国来说,我们通关游戏的难度则要大的多——既要完成主线任务,又要完成支线任务:我们需要学习韩国的产业链控制力,也要学习日本的基础研发;要防止制造业大规模流失东南亚,也要追上英美在品牌和创新上的脚步。

只有这样,才能让14亿人共同享受产业升级的红利,而非只让一群五环内的少数人永远先富。摆脱打工人的宿命,超越甚至颠覆“东亚模式”,是中国产业升级、攻坚高科技顶峰的最大意义。

全文完。感谢您的耐心阅读。

陈琛,机械工业信息研究院 先进制造发展研究所 副所长(主持工作),机工战略工作室负责人。长期从事装备制造业产业经济研究和技术研究,工作重点为区域/产业集群转型升级研究、智能制造和智慧集群建设研究、高端装备制造业价值链分析、高技术产品贸易研究、大型制造业集团战略以及制造业新业态新模式研究等。

参考资料:

[1]. 苏振兴,《拉美国家社会转型期的困惑》

[2]. 牛马之音,《新自由主义的拉美进路》

[3]. 机工智库:美国封堵中国高技术产业的关键:产业链控制力

[4]. 新火,路风

[5]. 温铁军,八次危机:中国的真实经验 1949-2009

[6]. 日本半导体产业发展历程对我国电子化学品产业的启示-广发证券

[7]. 失去的制造业:日本制造业的败北-汤之上隆;

[8]. 面板投资规模、设备空间以及国产设备商现状 方正证券

相关推荐

内卷与血酬:中日韩电子产业搏命史

内卷化焦虑

OLED的中日韩“三体游戏”

内卷化的三国游戏:六神磊磊代言背后的买量细分化困局

TikTok的搏命抗争:状告美国政府维护权益

探索诊脑护脑的新蓝海,「中科博锐」开发脑血氧无创实时监测设备

半导体往事:中日韩“三国杀”

百丽老矣,旗下滔搏运动尚能饭否?

腾讯收购搜狗背后,互联网圈开始内卷?

日本电子产业大败局 | 深读

网址: 内卷与血酬:中日韩电子产业搏命史 http://www.xishuta.com/newsview33290.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230