依图冲刺科创板AI第一股,募资75亿造芯,70%亏损由优先股引发

据外界信息显示,CV四小龙的四家企业——商汤、旷视、依图和云从均有上市准备相关消息,目前,这些人工智能企业寻求上市的局面有了新的进展,“AI第一股”的悬念即将揭晓。

11月4日,证监会网站披露了依图所递交的招股书。如顺利通过,依图也将以中国存托凭证(CDR)的方式登陆A股市场。

科创板聚焦“硬科技”, 此前已吸引中芯、寒武纪等企业过会上市,但与美股、港股等成熟资本市场相比,真正的科技领军性企业质量、规模上还有很大成长空间。吸引更多拥有核心关键技术、带有鲜明科技成色的顶尖“硬科技”企业入驻,是科创板能真正发挥出示范效应、集聚效应和规模效应的关键所在。依图本身是上海土生土长的“独角兽”企业,技术水平带有“世界级”标签,身后带有科创基金的国资身影,在发展过程中获得了上海政府的大力扶持,如能在上交所科创板登陆资本市场,之后再科技创新的路上预计将走的更为稳健,有望成为科创板“硬科技”实力代表。

通过招股书,可以清晰看到,依图已经从算法公司转型成为一家算力公司,招股书颇具看点:

募资75亿主要用于造芯,明确研发投入超七成

从本次披露招股书看,作为科技创新公司,依图主要投入集中在研发费用上,所募集的资金未来投入重点也是用于芯片相关产品的研发。23.18亿元用于新一代人工智能IP及高性能SoC芯片项目、8.11亿元用于基于视觉推理的边缘计算系统项目、10.7亿元用于新一代人工智能计算系统项目、6.9亿元用于高阶视觉智能计算平台项目、3.76亿元用于新一代语音语义能力平台项目,22.38亿元用于补充流动资金。

优先股公允值引发70%亏损,四年累计达51亿

从招股书看,依图2017 年度、2018 年度、2019 年度及 2020 年 1-6 月,公司归属于母公司股东的净利润分别为-116,567.90 万元、-116,081.75 万元、-364,196.46 万元及-129,927.86 万元,尚未实现盈利。

分析其主要原因在于,公司报告期内经营收入持续增长,人工智能芯片及算法技术保持行业领先水平,公司自成立以来开展了多轮次的优先股融资,整体估值不断上升以致优先股公允价值不断上升,使得各期分别形成公允价值变动损失98,273.57 万元、54,523.00 万元、261,896.99 万元及 93,614.55 万元。如本次发行上市后,已发行优先股将全部转换为普通股,未来期间公司优先股公允价值变动损失对损益的影响将消除。

优先股引发的账面亏损较为常见,只是一种财务处理方式,由财务准则带来的报表损益,对公司净利润产生的影响是一项非现金项目,本质上不能反映真实的业务经营情况。据最新的2020年上半年数据,营收3.8亿元,净亏损13亿元,扣除因发行优先股导致的公允价值变动损失后,实际亏损约4亿元。

另一方面,由于公司属于创新驱动型企业,公司重视技术研发和升级,在此方面投入力度较大,以及处于创业期,需投入大量资源用于市场开拓。随着依图科技的软硬件组合已从市场开拓初期阶段,逐步转向标准化后的大规模复制阶段,依图科技今后的盈利能力或将不断改善,亏损亦将随之大幅收窄。

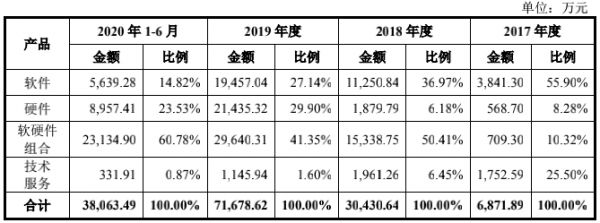

硬件及软硬件组合的解决方案营业比例上升,收入高速增长,实现高速复合增长达223%

依图主营业务为针对各类行业和场景提供不同形式的人工智能算力硬件产品及解决方案,重点在智能公共服务和智能商业领域落地应用。聚焦主业,营业收入全部来自主营业务收入。2017年度、2018年度、2019年度及2020年1-6月,公司实现营业收入6,871.89万元、30,430.64万元、71,678.62万元和38,063.49万元,收入总体呈现快速增长趋势,复合增长率高达222.97%。

软件和硬件的产品阵列呈现逐渐扩大的势头,所提供的人工智能解决方案从以人工智能算法技术为核心的软件产品,发展到以人工智能算法技术为核心的软件和硬件产品组合,逐步演进到目前以人工智能芯片和算法技术为核心的软件和自研硬件产品组合。硬件及软硬件组合的解决方案销售收入占营业收入比例逐步上升。受益于求索芯片及部署求索芯片的算力产品的市场竞争力,在硬件及软硬件组合的解决方案中逐渐占据重要位置,使得依图跨领域应用场景的拓展及毛利率的提高,成为收入的重要增长点。

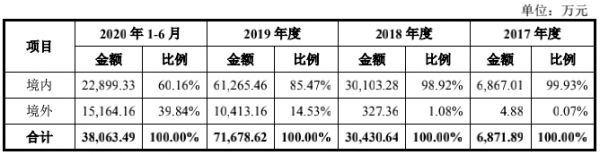

业务已布局全球,海外增长超预期

依图于2019年10月8日被美国商务部列入“实体清单”,引发外界对依图发展势头的担忧。但就业务数据来看,该事件未对依图造成实质影响。主营业务收入主要分布在境内,并在全球范围内继续开拓市场,依靠优异的产品性能和过硬的技术实力,业务已辐射至亚洲、欧洲及非洲等多个国家和地区,海外收入占营业收入比例接近40%。

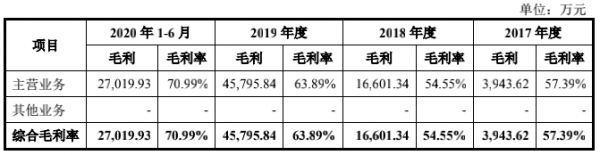

毛利率维持行业高位,上半年毛利率71%

同样受益于搭载求索芯片的高性能、高计算密度人工智能算力硬件产品,为依图在智能公共服务及智能商业等行业解决方案的竞争力进一步得到提升,为公司产品高毛利水平奠定了基础,使得报告期内营业毛利水平持续提升。2017年度、2018年度、2019年度及2020年1-6月,公司分别实现毛利率57.39%、54.55%、63.89%及70.99%。

招股书显示,与3家在人工智能领域布局且尚处于快速成长期的可比上市公司当虹、虹软、寒武纪进行比较分析,报告期内,公司毛利率总体呈上升趋势,2020年1-6月公司毛利率略高于行业平均水平。报告期内,虹软科技的毛利率总体处于较高水平,主要原因系虹软科技以成本较低的软件类业务为主。2017-2018年,寒武纪的毛利率相对较高,主要原因系IP授权类模式收入成本较低。2017-2019年度,公司毛利率与当虹科技大体相当。由于公司基于求索芯片的人工智能算力硬件产品销售规模增加,使得2020年1-6月毛利率有所增加,毛利率高于当虹科技。

与2家在人工智能领域布局且处于成熟阶段的上市公司海康威视、科大讯飞进行比较分析,报告期内公司毛利率均显著高于海康威视、科大讯飞。

定位算力是本次招股书最大看点,区别于单纯的AI算法厂商及单纯AI芯片厂商,依图同时具备世界领先的人工智能芯片设计能力和人工智能算法能力,据依图介绍,这两种能力的协同效应对公司保持未来的技术领先起到保障作用,形成在人工智能算力技术及产品领域的领先优势。

依图所在的人工智能领域新型基础设施建设已成为国家重点推动的发展方向,依图所在地上海,当前正不断加快建设国家新一代人工智能创新发展试验区,鼓励人工智能最新成果在上海率先试水,力争在一些关键核心领域取得原创性突破,努力成为全球人工智能创新的重要策源地。

11月3日新华社受权发布了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,在中央的定位中,创新已经成为我国现代化建设全局的核心,而科技自立自强成为国家发展的战略支撑,摆在各项规划任务的首位, "创新" 和 "科技" 已提升到前所未有的重要位置上。可以预见,无论是从产业前景,还是从国家政策支持力度上来看,主打“科技”、“创新”牌的依图等领军人工智能企业在未来国家产业发展中将成为不可或缺的重要角色。

相关推荐

依图冲刺科创板AI第一股,募资75亿造芯,70%亏损由优先股引发

依图没有退路?

“吞金兽”依图科技冲刺科创板,押注芯片能成功吗?

依图上市,AI 四小龙走向「三岔路口」

科创板IPO大狂欢

从美股退市到科创板募资超500亿,中芯国际成色几何?

寒武纪成科创板AI芯片第一股,但想守住千亿市值还有点难

去年亏了17亿,还会继续亏下去:最年轻的“AI四小龙”云从冲刺科创板

依图推“芯”,中国AI独角兽迅猛生长

科创板IPO大狂欢:市值飙升,财富自由的声音响彻云霄

网址: 依图冲刺科创板AI第一股,募资75亿造芯,70%亏损由优先股引发 http://www.xishuta.com/newsview33629.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243